Не стоит грустить раньше времени, банку выгодно, чтобы вы хоть как-то вернули кредит и этим обязательно надо воспользоваться. Как говорил Остап Бендер "... он поймет, что часть меньше целого, и отдаст мне эту часть из опасения потерять всё.".

В первой части статьи изложен способ, как закрывать кредит минимумом средств, постепенно развивая положительную динамику. Во второй части статьи речь шла об импровизированном рефинансирование. Теперь расскажу третий способ.

Способ третий: договариваемся с банком.

Сама эта идея, на первый взгляд, кажется бесперспективной. Но это только на первый взгляд. Причиной такого пессимизма является мнение, что банки интересует только чтобы мы вернули им деньги с процентами, создали им прибыль. И именно по этой причине банку выгодно, чтобы вы платили меньше, вам начисляли меньшие проценты, или вы отдавали деньги дольше чем планировалось, но только не переставали платить.

Когда клиент перестает платить, он не просто снижает доход банка. Банки, чтобы выдать нам кредит, сами берут деньги у ЦБ, под более низкий процент. Кроме этого, работа с задолженностью это дополнительные траты. А когда работа с задолженностью оказывается бесполезной и заёмщик не платит и дальше, то убытки возрастают. В итоге всё доходит до продажи долга коллекторскому агентству за 1-5% от суммы долга. Это последний шаг, чтобы получить хоть что-то. По этому банк пойдёт на уступки, если увидит объективные причины, по которым вы не можете вернуть долг. Тогда он потеряет меньше денег. Всё очень просто.

Начинаем действовать. Чтобы ваш поход в банк закончился успехом, нужно подготовиться и провести расчёты.

Первый этап: расчёты.

В банк лучше обращаться, имея на руках конкретное предложение. Для этого берем сумму долга, открываем кредитный калькулятор (в интернете их полно) и подбираем условия, на которых вы точно сможете своевременно платить по кредиту. Не стоит быть слишком оптимистичными, надеясь на сильное снижение процентной ставки, так как невозможность платить сейчас повышает риски для банка. В целом можно взять за основу сегодняшние ставки вашего банка по аналогичным кредитам и прибавить к ним 30-40%. Это будет более-менее реалистично.

Второй этап: ищем причины.

Просто сказать, что вам нужны условия получше не получится. Нужно обосновать, почему вы не можете выполнять существующих условий договора. Гарантировать хороший исход дела может справка об увольнении/сокращении, или свидетельство о рождении ребенка (справка о появление любого иждивенца). За неимением таковых, нужно хоть как-то доказать ухудшение финансового состояния. Важно, чтобы причина была документально подтверждена.

Третий этап: изучаем информацию.

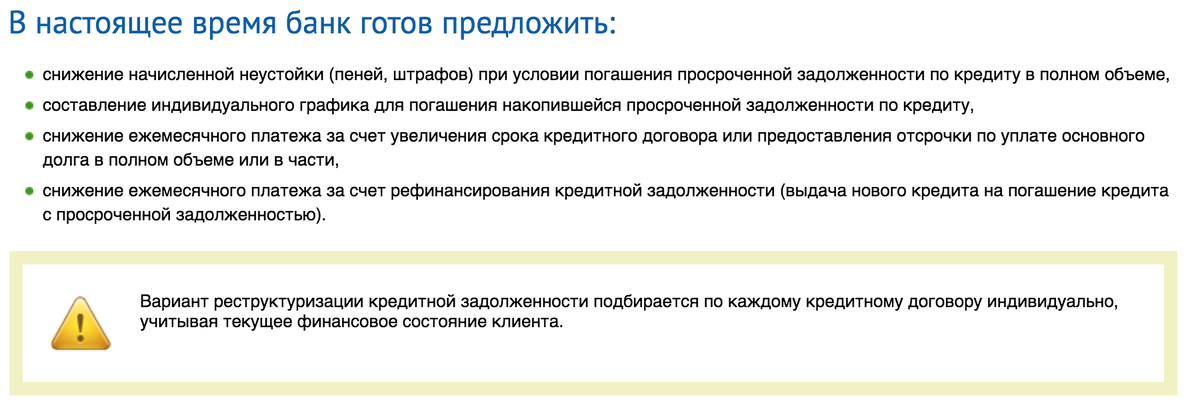

Начать поиск информации стоит на сайте банка по слову "реструктуризация". Очень вероятно, что банк предлагает подобный выход из ситуации своим клиентам. Будучи в тяжелой ситуации я нашел на сайте своего банка следующее:

В основном, такие предложения направлены на то, чтобы люди уже пропустившие платежи по кредиту начали платить заново. Но к добросовестным людям, которые идут на контакт до появления просрочки, банк тем более пойдёт на встречу. И вот почему: когда вы будете писать заявление в отделение банка, вы попросите себе копию с печатью, подтверждающую вручение этого заявления работнику банка. Для юридически подкованных людей и работников банка такое действие означает следующее: вы пытались инициировать досудебное решение проблемы, что будет зачтено вам в пользу в суде, если до него дойдёт дело.

Итог: после всех предпринятых действий банк предложит вам подписать новый договор с изменением условий кредитования. За счёт чего они будут достигнуты - вопрос договоренности с банком. Для вас будет выгодно снижение процентной ставки, для банка - "кредитные каникулы". Наиболее популярное решение - увеличение срока кредита и небольшое снижение процентной ставки. В любом случае, ежемесячный платеж будет уменьшен.

Продолжение, часть №4

Чтобы не пропустить следующие статьи, ставьте "палец вверх" и подписывайтесь. Задавайте вопросы в комментариях, критикуйте обоснованно, это очень важно для улучшения материала.