Порядок постановки на учет плательщиков ЕНВД установлен Приказом ФНС России от 11 декабря 2012 г. N ММВ-7-6/941@.

Напомним, что индивидуальные предприниматели переходят на уплату единого налога на вмененный доход в добровольном порядке.

В соответствии со статьей 346.28 Налогового кодекса Российской Федерации организации и индивидуальные предприниматели, изъявившие желание перейти на уплату ЕНВД, обязаны встать на учет в качестве налогоплательщиков единого налога в налоговом органе. Как правило, такое заявление подают по месту осуществления деятельности, облагаемой ЕНВД. Для некоторых видов деятельности сделано исключение. Например, при осуществлении транспортных перевозок, а также развозной и разносной торговли нужно вставать на учет в налоговую инспекцию по месту жительства индивидуального предпринимателя.

Обратите внимание! Постановка на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога, которые осуществляют предпринимательскую деятельность на территориях нескольких городских округов или муниципальных районов, на нескольких внутригородских территориях городов федерального значения Москвы, Санкт-Петербурга и Севастополя, на территориях которых действуют несколько налоговых органов, осуществляется в налоговом органе, на подведомственной территории которого расположено место осуществления предпринимательской деятельности, указанное первым в заявлении о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога.

Для этого они подают в налоговые органы в течение пяти дней со дня начала применения системы налогообложения в виде ЕНВД заявление о постановке на учет в качестве налогоплательщика единого налога.

Заявление подается по форме ЕНВД-2, утвержденной Приказом ФНС России от 11.12.2012 N ММВ-7-6/941@.

В настоящее время плательщики ЕНВД не обязаны сообщать в налоговый орган по месту постановки на учет о каких-либо изменениях в ранее сообщенных сведениях о видах и местах осуществления деятельности. Вместе с тем налогоплательщик вправе сообщить налоговому органу о таких изменениях с использованием формы заявления о постановке на учет/заявления о снятии с учета.

Налоговые инспекции выдают уведомления о постановке на учет организации или индивидуального предпринимателя - плательщика ЕНВД по месту осуществления деятельности в течение пяти дней со дня получения соответствующего заявления от предпринимателя.

За нарушение срока постановки на учет в налоговой инспекции предусмотрена ответственность, установленная статьей 116 Налогового кодекса РФ. А именно - взыскание штрафа в размере 10 000 руб.

В случае если уже зарегистрированный предприниматель пропустит срок подачи заявления о переходе на ЕНВД, то ему придется рассчитывать налоги по основной системе налогообложения.

Если налогоплательщик прекращает вести деятельность, подлежащую обложению ЕНВД, то он должен представить заявление о снятии с учета. Заявление подается по форме N ЕНВД-4, утвержденной Приказом ФНС России от 11.12.2012 N ММВ-7-6/941@, в нем указывается дата прекращения деятельности. К документу прилагается уведомление, ранее выданное налоговыми органами.

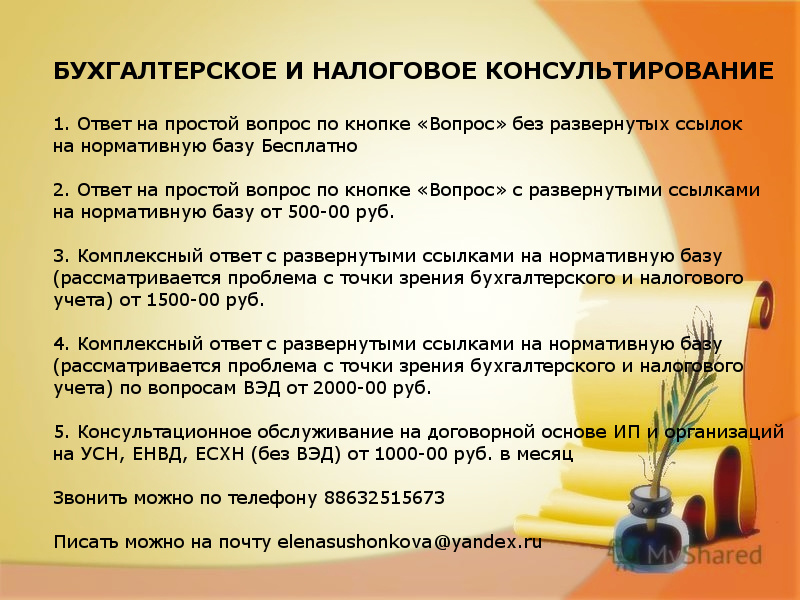

Задать вопрос или заказать пособие можно тут

С уважением к вашему бизнесу,

Уже в продаже электронное методическое пособие "Все об уточненной налоговой декларации" автора Сушонковой Елены

Узнай, как правильно исправить ошибки в налоговых декларациях

Уже в продаже электронное методическое пособие "Все о счетах-фактурах" автора Сушонковой Елены

Узнай, как правильно исчислить налог на добавленную стоимость без ошибок в счетах-фактурах

Подписывайтесь на нас:

ВК Facebook Дзен Одноклассники Teletype

Список всех публикаций блога вы найдёте на главной странице канала

Материал подготовлен с использованием системы КонсультантПлюс

ДРУГИЕ МАТЕРИАЛЫ ПО ТЕМЕ

ИП на ЕНВД: размещение или распространение наружной рекламы

ИП на ЕНВД: услуги по временному размещению и проживанию

ИП на ЕНВД : сдача в аренду торговых мест