Существует распространенное заблуждение на фондовом рынке: "если коэффициент P/BV больше среднеотраслевого, то компания переоценена рынком". Чтобы узнать, как правильно использовать коэффициент P/BV читайте далее.

В своих аналитических материалах УК «Арсагера» представляет прогноз различных финансовых коэффициентов. В данном материале мы подробно остановимся на таком финансовом коэффициенте, как P/BV или, другое его название,P/B.

Как рассчитать P/BV (P/B)

Коэффициент P/BV (price-to-book value) состоит из двух показателей: в числителе – капитализация компании, в знаменателе – ее балансовая стоимость.

C расчетом капитализации все просто:

P = Qs * Ps,

где P – капитализация компании;

Qs – количество акций компании в обращении;

Ps – рыночная стоимость одной акции компании.

Теперь рассмотрим знаменатель. В литературе синонимами «балансовой стоимости» являются «Собственный капитал» и, если мы ведем речь об акционерном обществе, «Акционерный капитал». Иными словами, это активы компании, сформированные за счет собственных источников средств. К примеру, в российских стандартах учета собственный капитал состоит из следующих составляющих:

- Уставный капитал, который представляет собой номинальную сумму всех выпущенных в обращение акций.

- Добавочный капитал, который состоит из:

- разницы между средствами, полученными от реализации акций, и их совокупной номинальной стоимостью;

- переоценки стоимости основных средств.

- Резервы, предусмотренные законодательством и уставом компании.

- Нераспределенная прибыль компании – кумулятивный показатель прибыли за предыдущие годы и прибыль текущего периода, которые не были распределены обществом.

Все эти данные можно найти в бухгалтерском балансе интересующей Вас компании.

В общем случае собственный капитал можно рассчитать как разницу между активами компании и ее обязательствами.

Почему коэффициент P/BV (P/B) так важен?

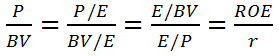

Фактически, коэффициент P/BV (P/B) – это соотношение рентабельности собственного капитала (ROE) к требуемой доходности.

где P – капитализация компании;

BV – балансовая стоимость;

Е – чистая прибыль компании;

ROE – рентабельность собственного капитала;

r – требуемая доходность (рыночная ставка).

Рассмотрим составляющие данной формулы подробнее.

Коэффициент цена/прибыль (P/E) показывает количество лет, за которое окупаются инвестиции в тот или иной бизнес. Если мы «перевернем» данный коэффициент, то получим соотношение E/P (соотношение чистой прибыли к стоимости компании), которое представляет собой ставку доходности (в процентах годовых), которую будет получать инвестор в виде чистой прибыли. Обозначим данную ставку как r. Фактически, r – это требуемая рыночная доходность от вложений в тот или иной бизнес.

Соотношение E/BV показывает, сколько было получено чистой прибыли на рубль собственного капитала, то есть это эффективность (рентабельность) собственного капитала, или, другими словами, ROE (return on equity).

Итак, ROE – ставка, под которую в компании работают средства акционеров, а r – рыночная ставка доходности. Таким образом, P/BV (P/B) отражает эффективность работы средств акционеров в сравнении с рыночной доходностью, которую может получить инвестор.

Чем эффективнее используются собственные средства, тем больше может быть отрыв ставки, под которую работают средства акционеров в компании, от требуемых ставок доходности на рынке.

В связи с этой особенностью коэффициента P/BV (P/B) стоит рассмотреть одно из распространенных заблуждений, присутствующих на фондовом рынке: «если коэффициент P/BV больше среднеотраслевого, то компания переоценена рынком». На самом деле это может быть не так. Если по компании прогнозируется стабильно высокий уровень ROE (выше r), то абсолютно нормально, что коэффициент P/BV у нее будет выше среднеотраслевого, это лишь означает, что средства акционеров в данной компании работают эффективнее, чем в других компаниях той же отрасли. Зная об этом, можно не бояться приобретать акции компаний с высоким показателем коэффициента P/BV (P/B), ведь теперь Вы знаете, что он выражает эффективность использования средств акционеров по отношению к требуемым ставкам доходности на рынке.

Как используется коэффициент P/BV (P/B) в УК «Арсагера»

При оценке компаний и прогнозировании их будущей стоимости мы используем коэффициент P/BV (P/B) следующим образом:

1. На первом этапе, согласно методике прогнозирования цен на акции, мы прогнозируем требуемую доходность для данной компании (то есть ставку r).

2. Далее, помня о том, что P/BV = ROE/r, нам необходимо спрогнозировать стабильный уровень ROE для данной компании.

3. Таким образом, мы получаем прогнозное значение коэффициента P/BV (P/B). Если мы умножим его на прогноз балансовой стоимости компании (BV), то получим стоимость компании в будущем.

Прочли? Тогда примите участие в конкурсе «Призы любознательным»! Правильно ответьте на 3 вопроса в конце статьи, а в четверг от трёх до пяти участников получат возможность стать владельцами паев фондов под управлением нашей компании на 1000 рублей.

______________________________________________________________

Больше статей по теме инвестиций, о том, какие виды инвестиций существуют, куда инвестировать, и как сформировать свой капитал на фондовом рынке в книге «Заметки в инвестировании».

Скачать всю книгу напрямую можно по ссылкам: в PDF, DOC, EPUB, FB2