«Зачем нужно страховать жизнь?» Да, да, да ……. Это всё написано сотни и тысячи раз.

«Обеспечить себе достойный уровень жизни в пожилом возрасте».

«Накопить деньги на образование ребенка».

«Это деньги, если понадобится серьёзное лечение».

«Защитить благополучие семьи в случае потери кормильца».

Это всем понятно, даже малому ребенку. И именно эти фразы нужно говорить детям. В каждом из нас живут и уживаются «взрослый», «родитель», «ребенок». Я позже об этом раскладе Эрика Бёрна расскажу.

Так вот, наш внутренний «взрослый» не имеет опыта понимания важности страхования жизни, потому что, как объясняет его «родитель» - «страховались в СССР, и что? Где эти страховки?»

Забудьте Вы этот «детский сад». Той страны уже 28 лет нет.

Люди, родившиеся в 80-х годах, транслируют не свою боль, а боль их настоящих родителей. Да и были ли у них эти страховки, ещё большой вопрос?

Буду рассказывать о страховании жизни, так как это понимаю я.

Программы страхования жизни помогают подготовиться к радостным событиям (свадьба, обучение детей и проч.) и создать «подушку безопасности» в случае внезапных неприятных событий.

Страхование жизни практически отвечает целям и потребностям каждого конкретного человека в определенный момент его жизни и позволяет решить целый комплекс финансовых вопросов.

Какие бывают программы страхования жизни?

Рисковое страхование жизни – подразумевает под собой страховую защиту в случае наступления неблагоприятных событий, связанных с жизнью и здоровьем застрахованного лица.

Накопительное страхование жизни – это возможность формирования накоплений к определенной дате или событию, а также одновременная страховая защита жизни и здоровья.

Инвестиционное страхование жизни – инструмент инвестирования с возможностью получить потенциально высокий доход, если рынок будет расти, и гарантией возврата взноса, если рынок устремится вниз. Особенностью программы является немедленная компенсация в случае ухода из жизни застрахованного лица.

Рисковое страхование жизни

Название говорит само за себя, механизм таких программ похож на механизм страхования автотранспорта или имущества. Данные программы не предусматривают создания накоплений, страховые выплаты предусмотрены только на случай наступления неблагоприятных событий.

Такие программы при сравнительно небольших взносах позволяют получить высокую страховую защиту. Полис можно оформлять на срок от года до 20 и более лет, включая неограниченное количество лет, и уплачивать взносы на регулярной основе. При этом размер взноса и желаемый объем страховой защиты клиент может определить самостоятельно на основе своих потребностей. Рисковое страхование жизни часто включает в себя по желанию клиента дополнительные программы (опции), предусматривающие в том числе специальные выплаты при инвалидности, травмах и других неблагоприятных событиях.

Накопительное страхование жизни

Этот вид страхования сочетает в себе функции создания накоплений и страховой защиты.

Такие договоры заключаются, как правило, на срок от 5 до 20 и более лет. Такой договор обеспечивает комплексную страховую защиту : клиент копит деньги и в то же время его жизнь застрахована.

Большинство клиентов благополучно реализуют свою программу накопительного страхования, и полученная выплата позволяет им изменить условия жизни или сделать крупное приобретение, направить средства на образование ребенка или использовать их как стартовый капитал. В договоре накопительного страхования жизни предусмотрен гарантированный доход, а также возможно начисление дополнительного дохода по результатам инвестиционной деятельности компании в каждом календарном году.

Накопительные программы могут быть дополнены различными рисковыми опциями, гарантирующими клиентам страховые выплаты при диагностике смертельно опасных (критических) заболеваний, установлении инвалидности, в том числе при различных последствиях несчастных случаев.

Инвестиционное страхование жизни

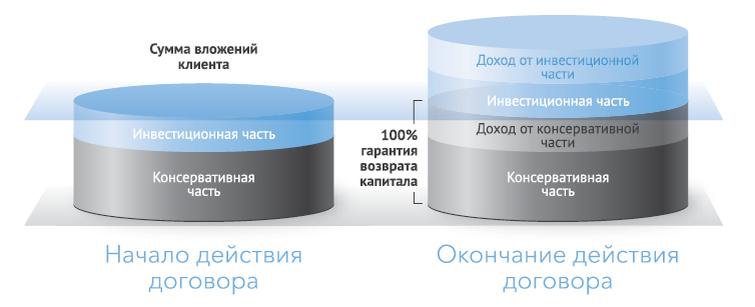

В отличие от классического накопительного страхования этот инструмент не столько способствует созданию накоплений, сколько позволяет надежно инвестировать уже накопленные средства. Он обеспечивает клиенту возможно высокий доход от инвестиций при гарантии сохранности финансовых вложений. В программах инвестиционного страхования жизни сумма денежных средств, вложенных клиентом, делится на два фонда: гарантийный и инвестиционный. Цель гарантийного фонда – обеспечить гарантию возврата внесенного капитала при любой ситуации на фондовом рынке. Инвестиционный фонд обеспечивает доходность продукту, исходя из динамики выбранного базового актива (их существует множество, например «золото», «нефть», «Индекс РТС» и т.п.).

Это инвестиционное решение имеет «страховую оболочку», что наделяет его рядом выгодных преимуществ, недоступных для других инвестиционных инструментов. Во-первых, это льготное налогообложение доходов по продукту. Во-вторых – страховая защита жизни клиента и особый защитный юридический статус вложений.

Для начала хватит. Если понравился пост не забудь поставить лайк.