Чтобы на пенсии жить в достатке, нужно позаботиться о дополнительных доходах уже сейчас. Инструментов для этого больше чем достаточно – вклады, акции, страховые продукты, отчисления в негосударственные пенсионные фонды. Но прежде чем рассмотреть основные способы накоплений, разберемся в том, что такое пенсия и как ею можно управлять.

Каждому – по заслугам

В России действует распределительная пенсионная система. Работодатель делает за вас отчисления в Пенсионный фонд. Взносы автоматически переводятся в баллы, а деньги получают нынешние пенсионеры. Размер вашей будущей пенсии зависит от числа этих баллов и трудового стажа. Проще говоря, чем больше вы зарабатываете сейчас, тем выше будет ваш гарантированный доход в старости. Однако этот доход ограничен – работодатель делает пенсионные отчисления максимум с 73 000 рублей.

Есть два вида пенсии – страховая и накопительная. На размер первой повлиять нельзя, а вторую можно увеличить, если грамотно вложить. Общая сумма ежемесячных отчислений в ПФР составляет 22% от зарплаты, из них 16% относится к страховой части, а 6% – к накопительной (положена гражданам, родившимся в 1967 году и позже). Если вы не написали заявление на накопительную пенсию до конца 2015 года, все 22% от вашего заработка перейдут в «общую кассу», то есть на страховую пенсию. Оформить накопительную пенсию вы, возможно, сможете в 2020 году.

Как увеличить пенсию

В 2017 году среднегодовой размер страховой пенсии по старости составил 13 657 рублей, а к 2019 году этот показатель обещают поднять до 14 439 рублей. Очевидно, что такое пособие не обеспечит приемлемый уровень жизни в старости, поэтому о собственном благополучии стоит позаботиться самостоятельно.

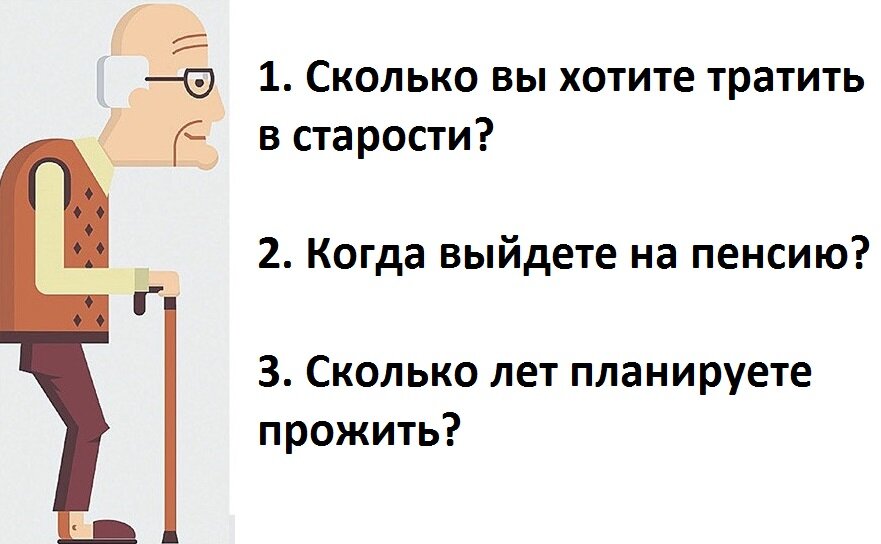

Прежде чем начать откладывать, ответьте на три вопроса:

Определяя оптимальную сумму ежемесячного содержания, помните, что в старости придется тратить деньги на лекарства и больницы. По данным Росстата, средняя зарплата по России за третий квартал 2017 года составляет 31 500 рублей. При расчете можете исходить из этой суммы.

Сейчас мужчины в России выходят на заслуженный отдых в 60 лет, а женщины – в 55, но уже с 2019 года пенсионный возраст начнет расти и через несколько лет составит для мужчин – 65 лет, а для женщин – 63 года. Подумайте, когда хотите закончить карьеру. Учтите: по данным Минздрава, средняя продолжительность жизни россиян – 72,5 лет.

Пример расчета:

Инженер Василий хочет в старости не только хорошо питаться, но и хоть изредка путешествовать, и поэтому ставит целью пенсию в размере 40 000 рублей в месяц. Он планирует работать до 65 лет, а прожить – 80 лет.

Посчитаем, какую сумму нужно накопить Василию, по формуле: траты в месяц х 12 х срок жизни после пенсии.

40 000 х 12 х 15 = 7,2 млн рублей.

Сейчас Василию 30 лет. Если он будет ежемесячно откладывать 17 200 рублей, его негосударственная пенсия составит 40 000. Чтобы откладывать меньше, нужно заставить деньги работать и приумножаться.

Когда начать копить

Чем раньше – тем лучше. Однако если вам еще не исполнилось 30, в первую очередь вкладывайте в себя – проходите курсы, покупайте книги, получайте образование. Начинайте копить, когда поймете, что экономия не вредит развитию и карьере. Оптимальный возраст для того, чтобы задуматься о пенсии – 30 лет.

Как распорядиться накопительной пенсией

Если вы оформили накопительную пенсию до конца 2015 года, у вас есть шанс на ней заработать. Доверить деньги можно:

- государственной управляющей компании («Внешэкономбанк»);

- негосударственной управляющей компании (НУК);

- негосударственному пенсионному фонду (НПФ).

По умолчанию ваша накопительная пенсия переходит в ВЭБ. Чтобы изменить управляющую компанию на негосударственную или выбрать НПФ, нужно направить в Пенсионный фонд заявление – лично, по почте с нотариально заверенной подписью или через сайт Госуслуг. Важно: чтобы не потерять инвестиционный доход, менять УК нужно не чаще чем раз в пять лет.

«Внешэкономбанк» вложит деньги с минимальным риском – в ценные бумаги российских эмитентов, банковские депозиты, облигации международных компаний. ВЭБ показывает среднюю доходность 8,8% годовых.

Негосударственная УК вложит средства в облигации, валюту и акции. При благоприятных обстоятельствах доход составит 12%, но доля риска в данном случае выше.

НПФ показывает примерно такую же доходность, но существует риск отзыва лицензий. Плюс частных организаций в том, что они предлагают инвестиционные портфели с большим набором рисковых и безрисковых инструментов.

Накопительная часть пенсии будет выплачиваться вам вместе со страховой по достижению пенсионного возраста.

Пример расчета накопительной пенсии:

Менеджер Владислав родился в 1975 году, на пенсию выйдет в 2035 году. Он получает зарплату 80 тыс. рублей, в накопительной пенсии – с 2007 года. Владиславу везет, годовая доходность его вклада – 15%. Предположим, что так будет всегда. Определим размер накоплений Владислава на конец 2017 года.

Выходит, благодаря высокой доходности вклада за 11 лет Владислав накопил 478 907 рублей. Теперь внесем данные в калькулятор:

Если процентная ставка не изменится, к 2035 году на счету Владислава будет 5,1 млн рублей. Рассчитаем ежемесячную накопительную пенсию Владислава по формуле ЕНП = НП/Т, где НП – накопительная пенсия, а Т – период выплат (на 2018 год составляет 246 месяцев, то есть 20,5 лет).

В месяц Владислав получит 20 700 рублей накопительной пенсии. Кроме того, он гарантированно получит еще и страховую пенсию, которая, по прогнозу Минтруда, уже к 2024 году будет выше 20 000 рублей. Суммарная пенсия Владислава составит более 40 000 рублей, с такой суммой безбедная старость ему гарантирована. Но это гипотетическая ситуация. На самом деле так не бывает: уровень доходности меняется из года в год, инфляция растет, с работы увольняют. Поэтому советуем использовать и другие инвестиционные инструменты.

Банковский депозит

Если у вас нет накопительной пенсии или вы хотите откладывать деньги дополнительно, обратите внимание на инструменты с фиксированным доходом. Эксперты советуют делать классические банковские вклады. Порог вложений минимален – класть на счет можно и 5-10 тыс. Доходность депозитов обычно невелика, зато стабильна. К тому же государство страхует их на сумму до 1,4 млн рублей.

Откладывайте ежемесячно хотя бы 10% от дохода. Если перечислять эту сумму на депозит систематически, через несколько лет можно получить приличные деньги.

Допустим, вы зарабатываете 80 000 рублей в месяц и хотите сделать начальный вклад 30 000 рублей (доходность – 8% годовых). Также вы планируете каждый месяц пополнять вклад – относить в банк 10% от зарплаты, то есть 8 000 рублей. Уже за первые 5 лет вы безболезненно накопите полмиллиона.

Доходность своего вклада вы можете рассчитать с помощью этого калькулятора.

Если на пенсию вы собираетесь только через 25 лет, при процентной ставке 8% и ежемесячных довложениях по 8 000 рублей вам удастся накопить 7,7 млн рублей. Если из этой суммы тратить в месяц по 40 000 рублей, то денег хватит на 16 лет.

Накопительное страхование жизни

НСЖ – еще один эффективный способ накопления. Суть инструмента в том, что вы длительное время отчисляете страховой компании взносы, чтобы получить крупную сумму к конкретной дате. К накоплениям прибавляется инвестиционный доход, который получит страховщик от размещения ваших денег. Кроме того, выплаты по страхованию жизни не облагаются подоходным налогом, а за отчисления можно получить налоговый вычет. Если за год вы внесете на накопительный счет 120 000 рублей и более, вычет составит 15 600 рублей. Подавать заявление на налоговый вычет можно ежегодно. О том, как это делать правильно, читайте здесь.

Размер ежемесячного взноса определяется индивидуально, но первый вклад должен составлять минимум 50 тыс. рублей. Накопленная сумма составит: вложения плюс от 6 до 13% годовых (гарантированная и инвестиционная доходность). Ставка может меняться в зависимости от рыночной конъюнктуры.

Инвестиции

Еще один действенный инструмент – индивидуальный инвестиционный счет. С ним можно покупать акции и облигации надежных компаний (например, тех, которые входят в рейтинг РБК). Такие вклады позволяют рассчитывать на инвестиционную прибыль (около 20% годовых) и получать налоговый вычет в размере 13%. Компенсация от государства сама по себе является доходом, превышающим инфляцию. Важно: вычет будет применяться только в том случае, если деньги со счета не выводились как минимум 3 года.

Долгосрочные инвестиции нужно тщательно планировать, учитывая возможные риски и инфляцию, поэтому составление персонального финансового плана лучше доверить специалистам – финансовым советникам. Профессионал оценит ваши возможности, проанализирует цель и готовность рисковать, и только после этого – предложит подходящие инвестиционные инструменты. Если вы – начинающий инвестор и пока не готовы тратить деньги на услуги персонального финансиста, можете подобрать инвестиционный портфель в одном из топ-10 российских банков или инвестиционных компаний.

Еще один способ распределить активы – воспользоваться известной на Западе формулой:

Процентная доля распределения в акции = 100 − ваш возраст.

Суть формулы заключается в том, что ближе к пенсионному возрасту нужно вкладывать большую часть средств в облигации и ценные бумаги, обеспечивающие стабильный доход, и меньшую – в акции. Если вам – 30 лет, ваш условный план распределения активов может выглядеть так:

Чтобы диверсифицировать портфель акций, следует вкладывать в ценные бумаги предприятий разных секторов экономики – промышленного, технологического, сырьевого, фабричного, здравоохранения. Такой подход позволит снизить риск убытков.

Вывод

Если вы уже сейчас начнете систематически откладывать и выберите доходные инструменты инвестирования, к пенсии вам удастся накопить капитал, который позволит сохранить достойный уровень жизни. В вашем арсенале такие инструменты:

- банковский депозит;

- программа накопительного страхования жизни;

- доход от акций, облигаций, валюты, недвижимости;

- накопительная пенсия.

Чтобы снизить риски и получить максимально возможную выручку, распределите капитал по разным активам, выбрав оптимальное соотношение между рисковыми и надежными инвестициями. Например: 30% – в депозиты, еще 30% – в НСЖ, а 40% распределить между акциями и облигациями. И не забывайте держать руку на пульсе – периодически переоценивать ваш инвестиционный портфель и подстраивать его под текущее финансовое положение.

Понравилась статья? Ставьте лайк и подписывайтесь на наш канал!