Многие о них до сих пор не знают, а в итоге вынуждены отдавать банку гораздо больше, чем казалось. Или наоборот – фактически дарить банку лишние деньги.

Возможно и вы не знаете, что при одной и той же процентной ставке двух разных банков, кредит в одном может обойтись дешевле. То есть кредитные выплаты у него в сравнении с другим будут на 10-15% меньше.

Вроде бы и сумма одна и та же, проценты и сроки выплаты тоже. А вот итоговая сумма выплат отличается. И чем выше размер кредита, тем и расхождение в итоговой цифре будет больше.

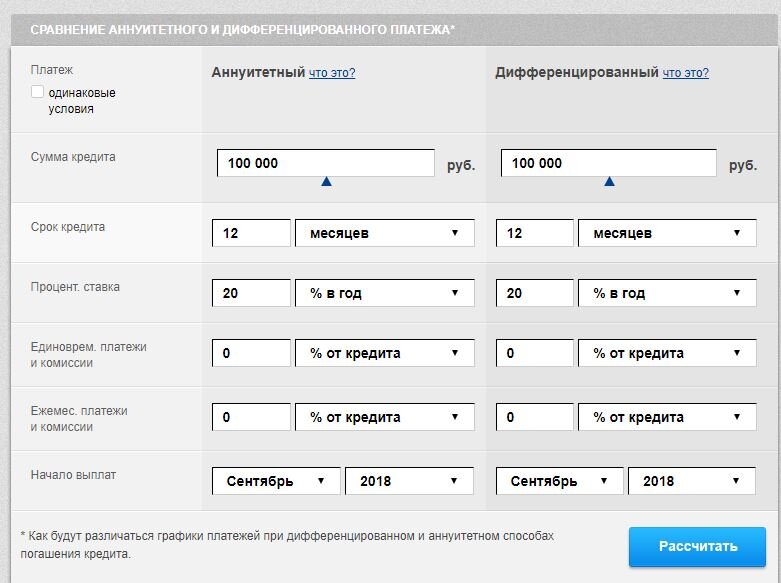

Для наглядности воспользуемся кредитным онлайн-калькулятором и подсчитаем

А вот и результат:

Как так? А просто в одном банке принята аннуитетная система платежей, а в другом – дифференцированная.

Что такое аннуитетная система платежей

Да просто долг и проценты по кредиту выплачиваются равными частями в течение всего срока кредитования. То есть каждый месяц из года в год нужно выплачивать одну и ту же сумму. Кто-то скажет – ну а что, зато бюджет планировать удобно. А нам думается, что дарить банку свои кровные просто так по меньшей мере обидно. Для тех, кто считает так же, есть альтернатива в виде программы с дифференцированными платежами.

Что такое дифференцированная система платежей

В этом случае проценты по кредиту начисляются на остаток задолженности. Сам кредит гасится равными частями, а задолженность при этом само собой снижается. В итоге от к месяца к месяцу платить приходится меньше, а под конец срока выплачивать придется совсем немного.

Допустим, мы берем кредит 100 тысяч рублей на 10 лет под 10%. При аннуитетной системе все 10 лет банку придется отстегивать 1322 рубля в месяц. А вот при дифференцированной в первый месяц придется выплатить 1700 рублей, из которых 833 руб. отдается в счет основного долга. В последний месяц банку нужно будет отдать всего 840 руб., потому что процентные начисления составят всего 7 руб.

Разумеется, 100 тыс. руб. на 10 лет невозможно взять ни в одном банке. Мы просто взяли их для примера, чтобы подсчитать было проще.

К слову, с планированием бюджета и в этом случае всё нормально. В приложении к кредитному договору выдается график платежей, в котором указаны подлежащие уплате суммы.

А что же с выгодой? При какой системе платежей итоговая сумма выплат будет меньше?

Вернемся к нашему первому примеру:

Вывод тут один:

При дифференцированной системе платежей выплатить банку придется меньше

Как видите, выбирая банк, в котором планируется брать кредит, интересоваться в первую очередь надо не кредитной ставкой, а условиями выплат.

Кстати, если банк предлагает выгодные на ваш взгляд проценты по кредиту, не спешите радоваться. В реальности эта цифра может оказаться гораздо больше. И чтобы этого не обнаружилось внезапно, интересоваться нужно не просто кредитной, а эффективной кредитной ставкой.

Что такое эффективная кредитная ставка

Если банк в рекламном буклетике или где-то ещё указывает, что у него кредитная ставка, скажем, 15% годовых, то следует знать, что это полуправда. О том, сколько процентов набежит на самом деле банк скромно умалчивает. Оно и понятно – ему надо, чтобы вы подсели на его кредитную иглу, а не конкурентного банка. А между тем, «сверху» он заберет немало – и за открытие счета, и за его ведение, и за перечисления средств, и вообще за любой чих банка в ваш адрес. В итоге заявленные 15% могут превратиться в 60, 100 и даже все 120%.

Нет, формально все по-честному. Никто от заемщика ничего не утаивает. Все дополнительные циферки указаны в кредитном договоре. Достаточно их все разглядеть и просуммировать. Правда, можно что-то запросто пропустить. Но можно поступить проще. Надо попросить кредитного менеджера указать вам полную сумму, которую вы должны отдать банку. Разделив эту цифру на сумму займа вы получите эффективную процентную ставку. То есть заявленные в рекламе проценты, а реальные, которые придется выплачивать банку.

Сейчас в банковской сфере стало модным играть в прозрачность. Многие банки сразу заманивают «выгодной эффективной ставкой». Так что не стоит возмущаться, что заявленные каким-то банком 50%, например, кажутся несусветной цифрой. В банке, который гордо хвастается 13% годовых, реальная ставка может быть менее выгодной, чем у первого банка.

К слову, если к кредиту требуется выплачивать страховку, как это бывает при авто- и ипотечных кредитах, то при расчете эффективной ставки обязательно нужно учесть расходы на страхование при сравнении кредитных программ разных банков.

Подписывайтесь на наш канал, если хотите получать советы, как сберечь, накопить и преумножить деньги.

Пожалуйста, поддержите наш канал - нажмите «палец вверх». Спасибо!