Сразу скажу, что получить его не просто. Важно знать некоторые нюансы и правильно все оформить. Как и что, давайте разбираться.

Обратимся к НК РФ (ст.220 п.3) и к Письму Министерства Финансов от 19 мая 2017 г. № 03-04-05/30993, что сказано там по этому поводу.

То есть очень важные моменты:

1. В договоре купли-продажи в обязательном порядке должно быть прописано, что это «незавершенная строительством квартира». И приобретена она должна быть именно у застройщика в новостройке.

2. В договоре также обязательно должно быть прописано, ччто продавалась эта квартира без отделки. Если произведена частичная отделка жилья, то это тоже должно быть все прописано в договоре (что именно вошло в отделку, а что нет)

3. Ремонт и отделка – это разные вещи, особенно для налоговой. Если в договоре вы пропишите, что квартира продавалась без ремонта, в предоставлении вычета вам будет отказано.

В каком размере можно получить вычет?

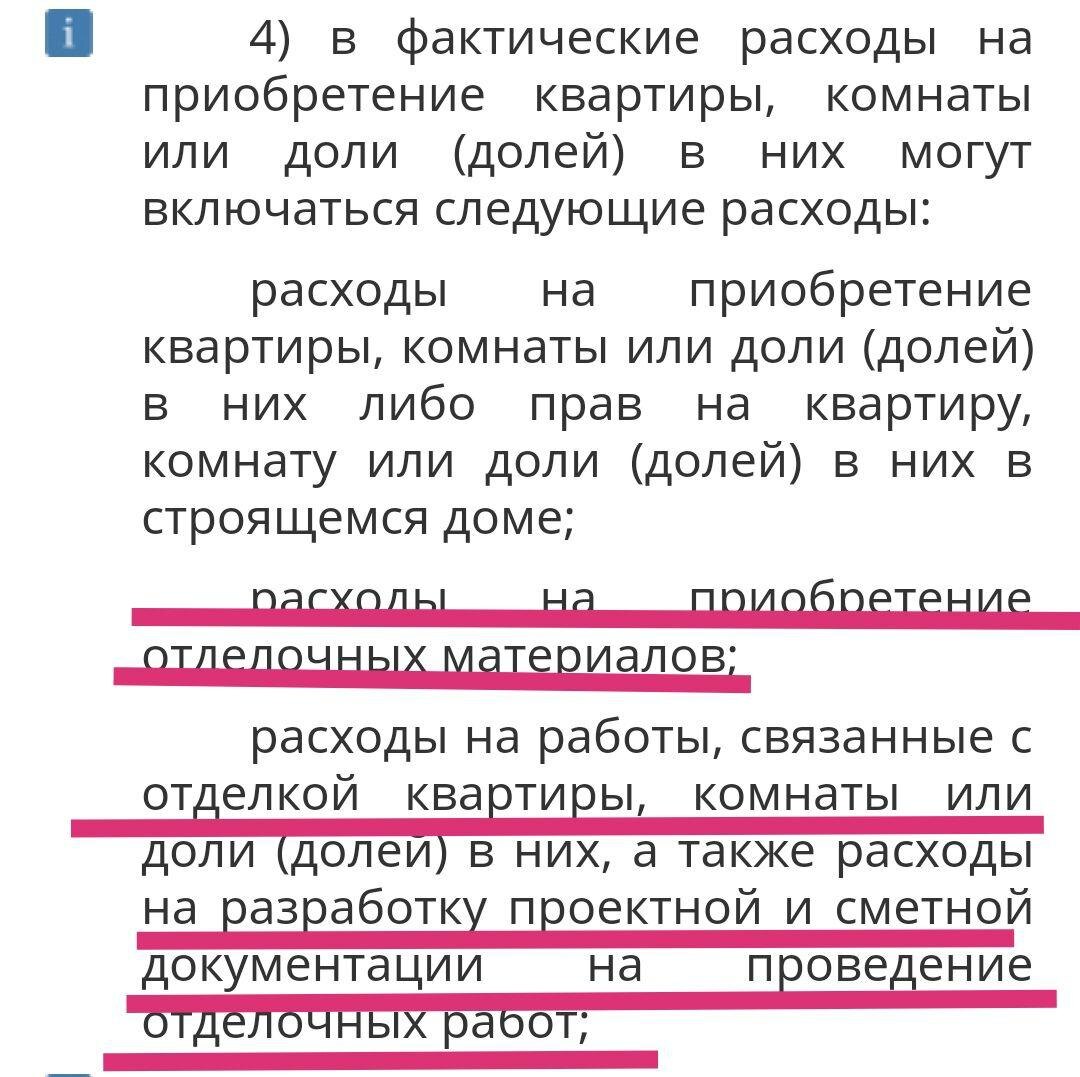

Сам по себе имущественный вычет за отделку квартиры не определен. Затраты на него включены в общий лимит по вычету на покупку жилья.

Как это работает?

Допустим, вы приобрели квартиру незавершенного строительства за 1,5 млн.руб. и на 500 тыс.руб. выполнили отделку. Тогда вы можете получить вычет суммарно с затрат 2 млн.руб.

Если же такая квартира стоит 2 млн.руб. и 500 тыс.руб. вы потратили на отделку, то затраты на отделку уже никак не повлияют на сумму вычета, так как такой вычет предоставляется с суммы 2 млн.руб.

А как можно увеличить вычет в 2 или даже более раз, можно прочитать в одной из предыдущих статей «КАК УВЕЛИЧИТЬ ПРИЧИТАЮЩИЙСЯ ВАМ НАЛОГОВЫЙ ВЫЧЕТ»

Для предоставления вычета за отделку квартиры налоговая примет только те затраты, который прописаны в ОК 029-2014 п.43.3, а не вообще все. Рекомендую ознакомиться с этим перечнем работ более подробно.

При правильной формулировке вам могут учесть для предоставления вычета даже такие работы, как оклейка стен обоями, покраска стен и даже монтаж кухни. Поэтому прежде проштудируйте вышеуказанную литературу и не стесняйтесь в случае чего попросить подрядчиков изменить формулировки работ, подогнав их под требуемые налоговой.

Например, если вы пропишите в договоре, что вам произведена «установка окон», то налоговая примет к учету эти затраты, а при формулировке «произведено остекление лоджии» в принятии этих затрат к учету будет отказано.

Все затраты на отделку должны быть подтверждены документально.

Цель этого канала - помогать вам развиваться. Если вы хотите читать больше полезных и интересных статей, нажимайте «нравится», подписывайтесь на канал, делитесь заметкой с друзьями в социальных сетях. Тем самым вы помогаете развиваться и нам!