Как устроены онлайн-кассы, интегрированные с платёжным терминалом

На рынок контрольно-кассовой техники выходят новые устройства «два в одном» — касса плюс платёжный терминал. Они умеют принимать оплату картами, производят расчёт с покупателями, печатают чеки, хранят информацию по совершённым транзакциям и передают её в налоговую. «Умная касса» попросила производителей интегрированных кассовых терминалов рассказать об особенностях нового класса устройств и о том, на каких условиях их обслуживают банки.

От банка к кассе

Необходимость объединить функции кассы и терминала по приёму банковских карт в корпусе одного устройства назрела давно. Прежде всего имеется важный рыночный фактор: оборот розничной торговли и услуг, проходящий по банковским картам, из года в год растёт. По данным консалтингового агентства Markswebb, в 2017‑м каждая третья покупка в России (37,7% всего объёма) оплачивалась с помощью пластиковой карты. Приём безналичных платежей уже стал «правилом хорошего тона» в торговых точках. Более того, карты начинают принимать участники выездной торговли — на рынках, ярмарках, в нестационарной рознице. Для этого торговые предприятия заключают с банком договор эквайринга. Как правило, банк сам предоставляет в пользование устройство и занимается его обслуживанием, а с клиента берёт небольшой процент по каждой транзакции. Кассиру приходится работать «на два фронта», последовательно проводя операции с кассовым и платёжным терминалами. Это неудобно и замедляет обслуживание. Особенно не везёт курьерам: они вынуждены носить с собой несколько громоздких устройств, каждое из которых может внезапно дать сбой в условиях нестабильной связи. Возникает и вопрос ёмкости батареи.

Между тем интегрированные кассовые терминалы (ИКТ; стоит отметить, что этот термин в профессиональной среде ещё не устоялся) уже доказали свою эффективность на глобальном рынке. Недавнее исследование сингапурского платёжного провайдера NETS показало, что их применение сокращает время обслуживания покупателей на 20–30%: кассиры работают быстрее в среднем на 9–11 секунд. По подсчётам компании, использование такой техники в рамках всего Сингапура поможет экономить свыше ста человеко-часов ежедневно.

В России первые комбинированные устройства появились четыре — пять лет назад, когда переход на онлайн-кассы только обсуждался. Пытаясь предвосхитить спрос, производители кассовой техники начали эксперименты с добавлением кассовой части к POS-терминалам. По их логике аппарат, который уже умел принимать к оплате международные пластиковые карты, нужно было подключить к процессингу — и передать на обслуживание в местный ЦТО.

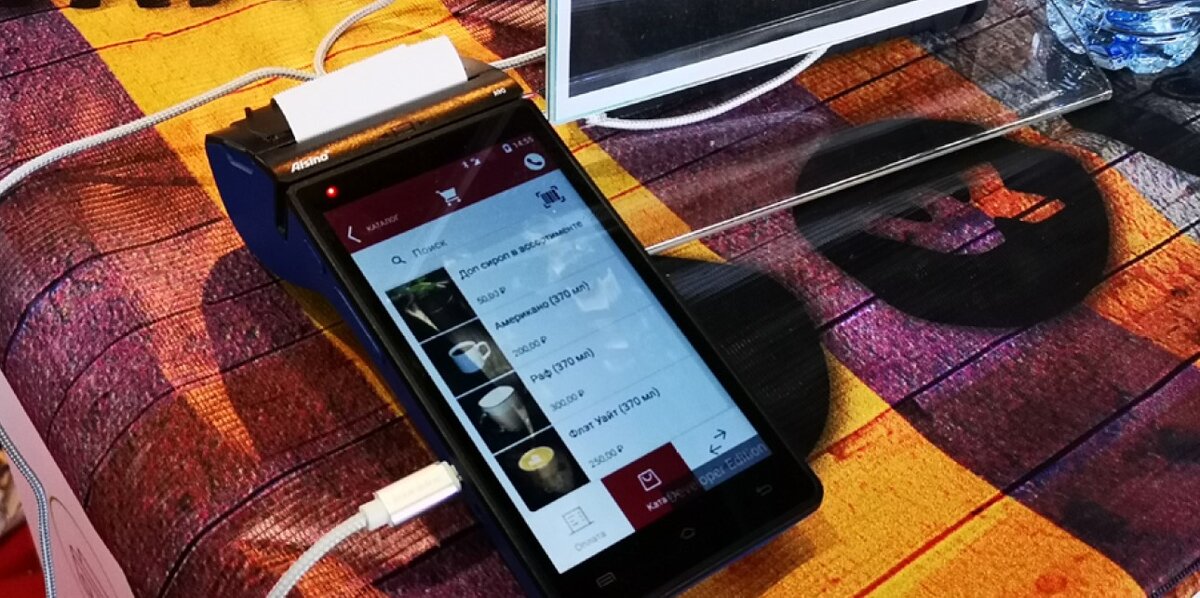

В 2016 году в Реестр ФНС вошёл банковский POS-терминал с фискальным модулем «Ярус 2100 ТФ» — плод совместного труда компании «Терминальные технологии» и производителя касс «ШТРИХ-М». Это устройство в первую очередь предназначалось торговым точкам с не слишком высокой интенсивностью клиентского потока. Устройство работает на базе промышленной операционной системы Linux OS. Это обеспечивает стабильную работу, но неудобно с точки зрения интеграции с товарными каталогами и внешними системами. Не предусмотрено в нём и функций автоматизации бизнеса, которыми могут похвастаться смарт-кассы. Более «продвинутый» вариант в том же году вывела на рынок компания НТЦ «Альфа-Проект», более известная на рынке как «МультиСофт». В её терминале IRAS 900K имеется сенсорный экран, считыватель карт по бесконтактным технологиям, встроенный сканер для чтения штрихкодов и подакцизной продукции, а также предусматривается интеграция с внешними товароучётными системами. В 2017 году нащупать золотую середину попыталась компания «АТОЛ», выпустив терминал «АТОЛ 60Ф» — компактный и несложный аппарат, предназначенный специально для подвижной торговли, островков в моллах, газетных киосков. Впрочем, предпринимателей по‑прежнему отпугивала высокая цена устройства (свыше 30 тыс. руб.) при функционале, который мало чем отличается от классических «автономок».

Видимо, высокая цена и стала причиной, по которой эти решения так и не получили массового распространения. Малый бизнес предпочитал покупать кассу подешевле, а внешний пинпад, по сути, арендовать у банка. Интегрированные терминалы использовали разве что крупные транспортные компании для своих курьеров — да и те, как говорят на рынке, приобрели не больше нескольких десятков устройств на всю страну.

От кассы к банку

Развитие онлайн-касс на операционной системе Android вызвало новый виток эволюции интегрированных терминалов. Производители решились на кардинально новый подход к их созданию: в отличие от предыдущих моделей, не разрабатывали их на базе POS-терминалов, а наоборот — «прикручивали» к умной кассе банковскую часть, отвечающую за приём карт. Первые подобные устройства начали регистрировать в Реестре ФНС весной и летом 2018 года. За отечественных кассовиков можно порадоваться. Они не только встроились в глобальный тренд по разработке касс «два в одном», но даже оказались в его авангарде.

В США, например, техника для работы с картами сильно отстаёт от банковских технологий. В то время как банки переориентируются на карты с чиповой защитой и бесконтактную оплату, большинство POS-терминалов в торговых точках рассчитаны на карты с магнитной полосой. В России модернизацию терминалов подстёгивают в том числе госрегуляторы и международные платёжные системы. В частности, с 1 января 2017 года все новые POS-терминалы обязаны поддерживать бесконтактную оплату, а к началу 2020‑го вся платёжная инфраструктура на территории РФ должна уметь работать с бесконтактными форматами. Понятно, что в комбинированных устройствах эти требования тоже необходимо учитывать.

В качестве образцов для подражания российские производители взяли интегрированные решения лидеров рынка — американской компании Verifone и французской Ingenico, а также их многочисленные китайские аналоги. Грубо говоря, вместо того чтобы снова изобретать велосипед, решили «подкрутить» уже имеющиеся на рынке аппараты, чтобы они соответствовали российским фискальным требованиям. Однако локализация оказалась нелёгкой задачей. Дело в том, что в России требования к ККТ — одни из самых жёстких в мире: налоговая служба, банки и платёжные системы щепетильно относятся к вопросам безопасности данных и защите информации. В Китае, например, требования со стороны платёжной системы UnionPay значительно мягче, поэтому производителям намного легче пройти сертификацию устройств.

Продолжение статьи, рассказ о ценах на устройства, комментарии от основных игроков рынка в pdf версии журнала.

Журнал доступен для бесплатного скачивания на нашем сайте smartkassa.online