Имущественный налоговый вычет — это возможность вернуть или не уплачивать налог при продаже или покупке имущества в некоторых ситуациях. Например, при покупке жилья, Вы можете получить имущественный налоговый вычет и вернуть подоходные налоги.

Получая имущественный налоговый вычет, Вы можете вернуть именно подоходный налог (НДФЛ). Не путайте этот налог с имущественными налогами. К имущественным налогам этот вычет не имеет, никакого отношения.

Имущественные вычеты существуют с продажи и с покупки недвижимости.

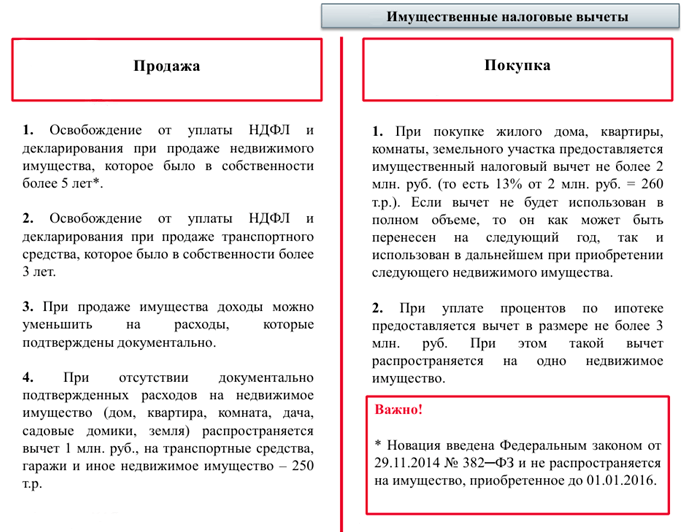

ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ ПРИ ПРОДАЖЕ

Если Вы владели недвижимостью больше чем 5 лет на текущий момент, то вы не должны декларироваться и не должны выплачивать налог с продажи. Раньше была другая норма — три года. Изменения вступили в силу с 2016 года.

Если вы купили недвижимость до 2016 года, то трёхлетний период владения и безналоговой продажи сохраняется.

Если вы что-то приобрели после 2016 года, то теперь речь идёт о пятилетнем сроке владения. Уплачивать НДФЛ в данном случае не надо.

По сделкам купле-продажам транспорта всё так и осталось – три года. То есть владели три года, продали – ничего не подаёте, ничего не уплачиваете.

Когда Вы продаёте имущество в пределах одного-двух лет, скорее всего вы на этом не зарабатываете, но подать декларацию необходимо. Последствия — это ответственность по ст. 119 одна тысяча рублей, но при желании они могут запросить информацию в ГИБДД о том, за сколько вы продали автомобиль и обложить продажу 13%, не учитывая Ваши расходы. Поэтому лучше все задекларировать и приложить документы о покупке и о продаже.

Если мы говорим о недвижимости, от такой как дом, земля и т.д., то бывает, что у нас нет документов, которые подтверждают расходы.

Пример: Вот допустим, мне, моим родителям по наследству достался дом, он существовал лет 30. Понесенные расходы на приобретение или документы, подтверждающие сколько он стоил изначально не было. Когда дом переходит в наследство, то предполагается, что у начинается новый срок, как по наследству, так и по дарению, заново начинает исчисляться срок владения. Соответственно, что происходит с недвижимостью, которой Вы владеете, которую передали, подарили? Если она не нужна, то её как можно быстрее стараются продать. И что происходит? По факту, если Вы получили доход от продажи такой недвижимости и владели ей меньше чем три или пять лет, в зависимости от того, когда вы получили дом. То всю стоимость Вам предложат обложить по ставке 13%. И в таких случаях есть определённая льгота в налоговом кодексе. Подразумевается, что на расходы Вы можете поставить миллион рублей.

Если я продал бабушкин дом за 500 тысяч рублей, то это означает, что я вообще не буду платить налоги с продажи, но подать декларацию должен.

Если я продал дом за миллион, то тоже самое 1 млн — 1 млн = 0 руб.

Если я продал за два миллиона рублей, то на вычет могу поставить один миллион, останется налоговая база один миллион рублей. Налоговая база от миллиона — 130 тысяч рублей, которые я должен буду заплатить.

Льгота в 250 тысяч рублей.

Она распространяется когда вы продаёте автомобиль, либо например гараж. То же самое, что и в примере выше. Если вы потеряли документы на приобретение автомобиля, то по закону 250 тысяч рублей Вам разрешат поставить на расходы. Если вы потеряли документы на гараж, то вам разрешат поставить на расходы ещё 250 тысяч рублей, что в принципе тоже приятно.

ИМУЩЕСТВЕННЫЙ ВЫЧЕТ ПРИ ПОКУПКЕ

Приобретая недвижимость мы уже имеем право претендовать на возврат из бюджета.

Так вот, если я купил какую-то недвижимость: жилой дом, квартиру, земельный участок и то есть он стоит определённую сумму, то я могу вернуть 13% от двух миллионов. Два миллиона – это тот предел, на который Вы можете рассчитывать при покупке имущества.

Если ваша квартира, которую Вы купили, стоит 8 миллионов рублей, то 13% от двух миллионов рублей вы можете вернуть. Если ваша квартира стоит миллион рублей, то 13% от миллиона вы можете вернуть, а второй миллион, который у вас остался вы можете доиспользовать, когда купите ещё какую-то квартиру.

КАК РАБОТАЕТ ИМУЩЕСТВЕННЫЙ ВЫЧЕТ ПРИ ПОКУПКЕ

Например: я купил квартиру в этом году, трудоустроен, работодатель за меня платит отчисления, 13% идут в бюджет. Если заработная плата в год у меня составляет 1 миллион рублей, а квартиру я купил больше чем за 2 миллиона рублей. Учитывая, что мой работодатель заплатил 13% от моей зарплаты, то есть 130 тысяч рублей. То задекларировав весь 2018 год, мне вернётся только 130 тысяч рублей. То есть здесь ограничение внутри года — сколько я заработал. Но остаток переносится на следующий год. В следующем год , я могу снова подать декларацию. То есть если он зарабатывает больше чем 2 миллиона рублей, то за один год может вернуть этот вычет сразу себе на счёт.

Схема возврата проста: В течение года произошло приобретение — Вы дожидаетесь конца года — в январе подаете декларацию — три месяца идет проверка — подаете заявление не возврат — перечисление денежных средств.

У расходов на обучение, расходов на медицину и так далее — жёсткая привязка к году, когда Вы эти расходы понесли. А у имущественного вычета это работает немножко по другому.

Что касается недвижимости, то Вы можете возвращать вычеты даже от приобретения квартиры в 2001 году, главное, чтобы у Вас сохранился документ. То есть здесь нету такого периода давности. Смысл в том, что вы будете декларировать, подавать декларацию соответственно за, либо за 2018, либо за 2017, либо за 2016, либо за 2015 года. То есть у вас не теряется это право.

Это касается, когда вы покупаете за наличные и не покупаете квартиру за ипотеку. Если рассматривать ипотеку, то это отдельная история. Это когда вы помимо прочего ещё можете вернуть часть денег уплаченных процентов по ипотеке. Допустим Вы взяли кредит в банке, получили от приобретения квартиры имущественный вычет и постепенно гасите основную часть долга и проценты. Вы можете вернуть 13% от уплаченных банку процентов. Но на практике банк даёт справку по году, сколько процентов было именно уплачено. Соответственно вы можете вернуть 13% от этих процентов, которые вы платили по ипотеке, процент от процентов.

Лимит имущественного вычета

Так какой здесь лимит? Здесь лимит не больше 3 миллионов, соответственно максимальная сумма, которую Вы можете вернуть по уплаченным процентам это 13% от 3 миллионов — это 390 тысяч. На практике переплатить на процентах 3 миллиона это практически не возможно. То есть если Вы вернёте 390 тысяч по максимуму, то это означает, что вы очень сильно переплатили, либо вы выбрали очень невыгодный кредит. Как правило практика показывает, что люди стараются быстрее погасить кредит и расквитаться.

Есть ещё один тонкий момент, если например вы не доиспользовали 2 миллиона при покупке квартиры, то вы можете перенести его на другой объект. Но по процентам немного не так. Если вы недоиспользовали 3 миллиона, то всё – он предназначен только для одного объекта недвижимости. Поэтому нужно использовать проценты по ипотеки в случаях, когда вы реально понимаете, что у вас будет большая переплата. Именно по этому объекту. Если вы используете 3-х миллионный лимит для того, чтобы заплатить к примеру 50 тысяч на проценты, то это будет нецелесообразно.

ПОДТВЕРЖДЕНИЕ СОБСТВЕННОСТИ НА ИМУЩЕСТВО

ИМУЩЕСТВЕННЫЙ ВЫЧЕТ БЕЗ ОФОРМЛЕНИЯ В СОБСТВЕННОСТЬ

Как правило люди не сразу могут оформить квартиру в собственность по разным причинам. Законодательство позволяет оформить собственность даже через 5 лет.

Так вот, вот этот имущественный вычет Вы можете получить не по свидетельству, а по акту приёма-передачи. То есть по факту Вам можно пользоваться этим вычетом даже без свидетельства, достаточно просто акта приёма-передачи. Соответственно платёжки вам нужны. Если это была например платёжка через банк, если вы покупали на вторичном рынке это может быть расписка покупателя и так далее от продавца. То, что вы ему передали деньги.

По ипотеке — здесь необходимо предоставить кредитные договоры, справка из банка о том, сколько за каждый год Вы заплатили процентов.

Как покупается квартира в ипотеку в строящемся доме?

Получается что вы квартиру приобрели, но в собственность она ещё не оформлена. Но проценты при этом Вы платите, а дом может строиться 5 лет. Как тут действовать с теми процентами, которые вы платите за эти 5 лет. Ведь срок по выплате по затраченным деньгам — 3 года. По процентам здесь есть специальная норма, Вы можете эти проценты заявлять только после того, как оформлено свидетельство о собственности и можете собрать всю сумму за 5 лет, после чего задекларировать.

А по процентам ничего не теряется, там срока давности нет, бывают долгострои. Вы можете собрать все эти проценты и указать их за один период.

ВОПРОСЫ ПО ИМУЩЕСТВЕННОМУ ВЫЧЕТУ

Продал недвижимость, бывшую во владении менее 5 лет, но в этом же году приобрел другую за ту же сумму, освобождается ли сделка от налога?

Если Вы приобрели квартиру в этом же налоговом периоде и раньше не пользовался налоговым вычетом, то в декларации можно это всё зафиксировать. По сути тот налог, который вы должны были бы заплатить, за то, что Ваши доходы превысили расходы. Короче говоря, сначала в одной части декларации Вы показываете, что у вас возник доход, а в другой части декларации показываете, что у Вас ещё появилось право на имущественный вычет. И может оказаться, что к имущественному вычету у Вас может оказаться большая сумма, чем тот налог, который вы должны заплатить.

Купил квартиру за 1,5 млн и есть все документы, а через год продал ее за 1,8 млн. С какой суммы налог и сколько?

С 300 тысяч рублей Вы должны заплатить налог. Потому что Ваш доход составил: 1,8 млн руб. — 1,5 млн руб. = 300 тысяч рублей, то есть получается Вы должны заплатить 39 тысяч рублей налог.

Я могу получить вычет в 2 млн руб. с новой покупки?

Вы получите вычет с покупки в размере 2 миллионов если ваша квартира соответственно стоит больше 2 миллионов. Это мы не прикасаемся к ипотеке. Если у вас ещё параллельно ипотека да, то надо ещё накинуть сюда проценты. Там уже другой лимит – 3 миллиона.

Как получить имущественный вычет за землю

Получить имущественный вычет за землю можно вернуть только тогда, когда Вы возвели на этой земле дом и соответственно получили право на собственность.

Больше интересной информации на портале naloget.ru