Лонг Яндекса

У Яндекса классный микс продуктов

Пять лет назад Yandex называли российским Google. Два-три года назад Яндекс развил в России ниши Uber и Amazon. А этом году компания пошла в нишу устройств. Появилась Яндекс.Станция, а спустя неделю компания анонсировала Яндекс.Телефон и Яндекс.Дом. Теперь это ещё и Apple.

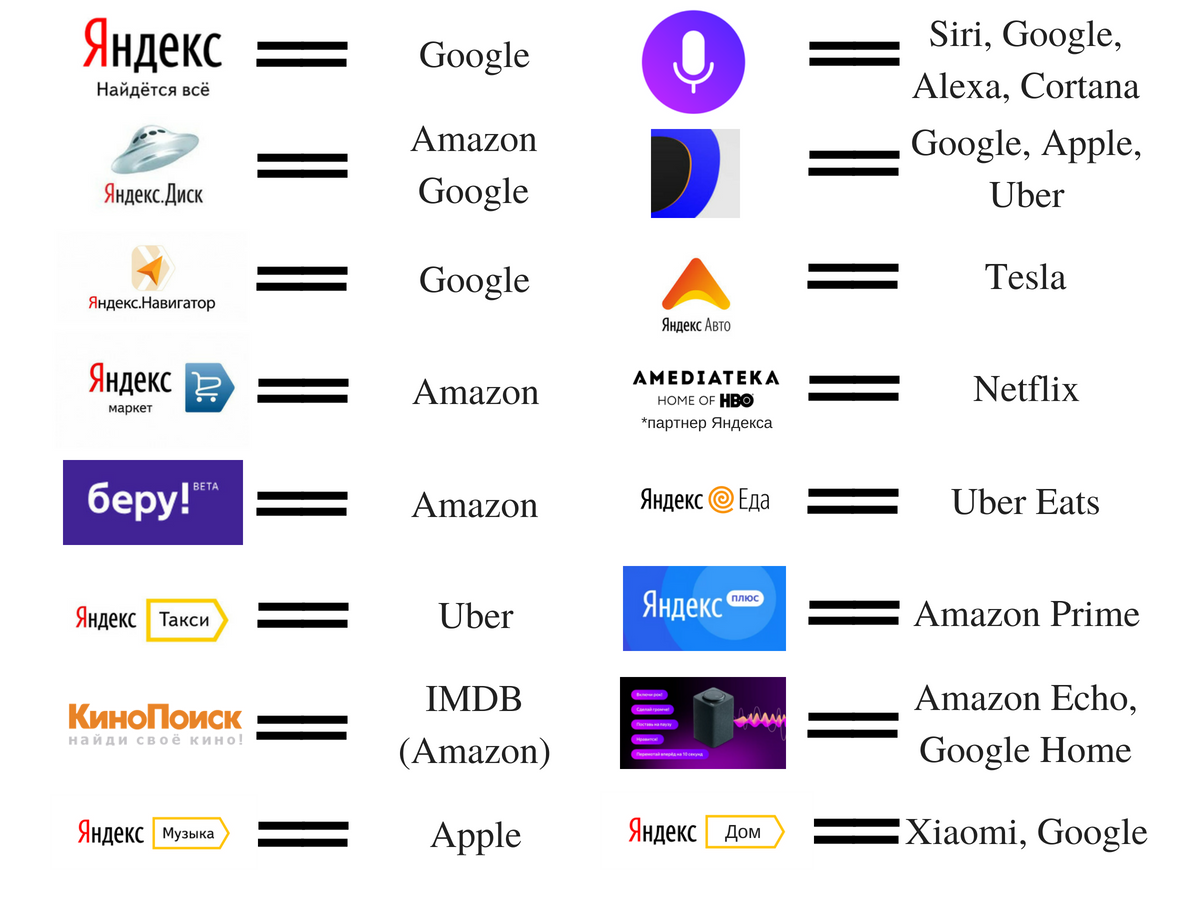

Вот топовые продукты Яндекса и западные аналоги:

Яндекс продолжит наращивать выручку и прибыль

- Siri, Alexa и Cortana проникают во все сферы жизни - это ждёт Алису

- 50% взрослых американцев подписаны на Amazon Prime - на это рассчитывает Яндекс.Плюс

- Amazon и Google вместе продали в США уже 50 млн умных колонок - Яндекс.Станции раскупили в первые часы продаж

- 50% запросов при поиске товаров в США делают на Амазоне, а не в Google. А в России Яндекс это и Амазон, и Гугл

- Яндекс первым в России начал монетизировать онлайн-контент - раньше всех занял эту нишу

- Яндекс выжал революционные Uber и Uber Eats с российского рынка

- Яндекс.Авто уже устанавливают в Nissan и Toyota - а эти компании в 2017 продали в РФ 170 тыс. авто

- Яндекс.Телефон претендует на лидерство в среднем ценовом сегменте смартфонов

- Проекты Яндекса созданы компанией с нуля, поэтому инвесторы получили 11% возврат на капитал в 2017.

Яндекс нужен государству

Источник вспоминает слова Владимира Путина о том, что искусственный интеллект заменит ядерное оружие. Эксперт предполагает, что Яндекс работает над этой стратегической задачей государства. Плюс, государству нужен контроль над гаджетами.

Яндекс как раз устремлён в сторону искусственного интеллекта и гаджетов. Компания создаёт экосистему продуктов. Дома у россиянина будут Яндекс.Станция и Яндекс.Дом, в машине - Яндекс.Драйв и Яндекс.Авто, а в кармане - Яндекс.Телефон.

Блокировка Telegram в апреле показала, что контроль на уровне провайдеров провалился, а Apple так и не удалила Telegram из AppStore. Поэтому контролировать будут гаджеты. Кроме того, дата центры у Яндекса в России - информация о пользователях не уходит за границу.

Яндекс заботится об акционерах

Акции Яндекса торгуются на 48% выше цены IPO. IPO состоялось 24 мая 2011 года по цене $25:

Падение акций в 2014-2015 годах связано с макро и политической обстановкой в России, а не с неудачами компании.

У Яндекса впереди много драйверов для роста. Это объявление новых продуктов, благоприятные изменения в законодательстве, а также IPO совместного предприятия с Uber.

Шорт Мэйла

Продуктовая линейка устарела

В отличие от Яндекса, Mail.ru не создаёт новые линии бизнеса. Дальнейшие перспективы компании мало кого волнуют. Mail.ru хватает восьми видов деятельности:

У Mail.ru три основных источника выручки: игры, соцсети и e-commerce.

- Игры - слишком рисковое направление, считает источник. Игры выходят из моды, а новый хит могут и не создать. Источник вспоминает Rovio, создателя Angry Birds.

- По предположению эксперта, ВКонтакте и Одноклассники как минимум не растут, а, возможно, даже теряют популярность. Развиваются новые форматы: Instagram и мессенджеры. Поэтому Марк Цукерберг, напоминает источник, выложил баснословные по тем временам суммы за WhatsApp и Instagram. Mail.ru перестала раскрывать информацию об аудитории соцсетей в начале 2017 года. ВКонтакте не ответили на запрос редакции о предоставлении динамики пользователей с начала 2017 года.

- E-commerce проекты это Юла, AM.ru, Beepcar и Delivery Club. Это небольшие нишевые направления. Каждое из них борется за долю рынка с несколькими сильными конкурентами.

Mail.ru пользуют, а не развивают

Mail.ru - дойная корова, которая не создаёт новые техологии - для hi-tech компании хуже быть не может. Компания пытается идти в сферы на пике развития - и упускает рост. Так было с приобретением социальной сети ВКонтакте, сервисом доставки еды Delivery Club, сайтом объявлений Юла и с такси Citymobil. Итог - ROE у Mail.ru в 2017 составил 1.37%.

У Mail.ru нет стратегии по созданию экосистемы. Продукты компании не получают маркетинговой синергии. Источник считает, что Mail.ru не может "привязать" пользователя к себе, и называет такой подход "стратегической ипотенцией".

Mail.ru больше не нужна государству

Эксперт склоняется к тому, что это произошло из-за ослабления позиций соцсетей и бесполезности других направлений бизнеса для этой цели.

Источник считает, что правительство окончательно разочаровалось в Mail.ru во время той же блокировки Telegram. Тогда Mail.ru поручили создать альтернативные мессенджеры TamTam и ICQ. Однако кроме сотрудников Мэйла и Ростеха мессенджерами никто не пользуется.

Mail.ru пойдёт по пути Мегафона

Эксперт напоминает, что происходило в Мегафоне с момента IPO и по сегодняшний день. Начнём с того, что у компаний одни и те же учредители:

События в Мегафоне складывались так: IPO по $20 в 2012, хорошие дивиденды, взлёт до $39 за акцию к концу 2013 года, затем падение дивидендов в 4 раза и отказ от них вовсе, выкуп долей иностранных инвесторов намного ниже уровня IPO, дилистинг с LSE по $9.75. Мегафон потерял 50% стоимости за 6 лет. Эксперт назвал этот процесс "целенаправленной минимизацией акционерной стоимости". Вот график:

Mail.ru работает против акционеров

Mail.ru передают под контроль совместного предприятия Мегафона, Газпромбанка и ГК Ростех. У СП 5% экономического интереса в Mail и при этом 59% голосов в компании. Такая доля экономического интереса означает, что акционеры собираются зарабатывать не через дивиденды, а через подряды.

Ситуация в Mail.ru напоминает ситуацию в Магните и Мегафоне: стратегии нет, акционеры жаждут распила, акционерную стоимость создавать никто не планирует.

С момента IPO в 2010 году акции компании не выросли:

Судьба акций Mail.ru сложится аналогично с МегаФоном. Эксперт не исключает делистинга Mail.ru, но сначала "высадят" иностранных инвесторов. У компании два иностранных инвестора: NASPERS и Tencent. На двоих владеют 35% экономической доли в компании и 15.7% голосующей доли. После формирования СП Mail.ru станет токсичным для этих акционеров - и они будут вынуждены избавиться от актива.

Выход иностранных акционеров станет крутым драйвером для падения стоимости акций - и поводом дёшево выкупить акции с рынка.

Вывод

Яндекс будет стоить дороже Mail.ru.

На растущем рынке Яндекс будет расти быстрее, чем Mail. При падающем рынке Yandex будет падать меньше. Инвестор будет зарабатывать при любой рыночной ситуации.

Мы пообщались с представителями 5 фондов и обнаружили, что 3 из них занимают и продолжают наращивать эту позицию. Фонды, ориентированные на долгосрок, держат Яндекс в открытом лонге, потому что не хотят связываться с Mail.ru.

Открытый лонг тоже хорошая стратегия, но с Мэйлом в шорте можно не бояться ни твитов Трампа, ни девальвации рубля, ни торговых войн.

Больше инвестидей - в Телеграм-канале @AK47pfl.