Облигации (они же бонды) часто сравнивают с депозитами. Одно из отличий между ними – налогообложение. В случае облигаций оно сильно запутано: одни доходы по бумагам облагаются налогом, другие – нет, третьи не всегда. В одних случаях налоги удерживает брокер, в других их надо платить самому.

Мы составили гайд по налогам, чтобы вы больше не путались.

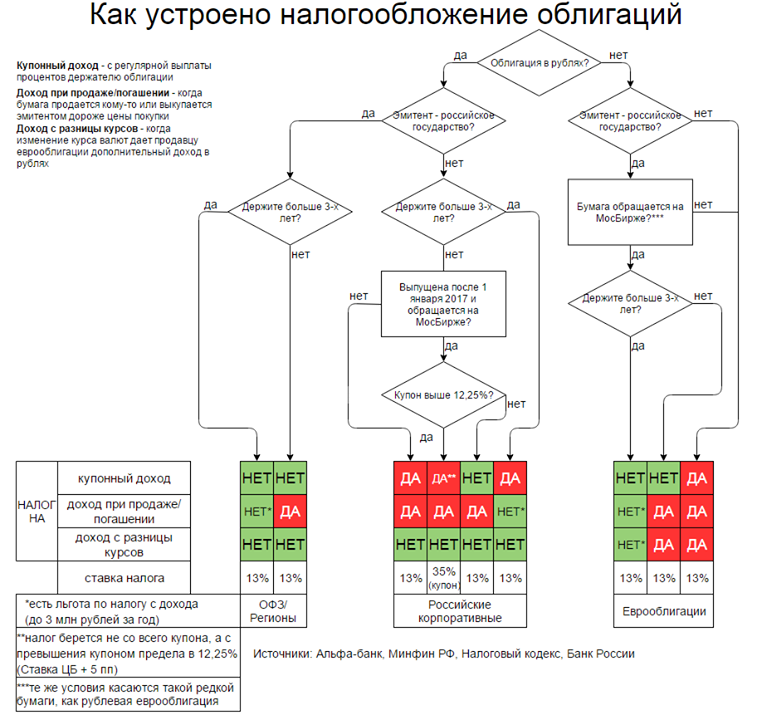

С чего (вдруг) платим

Доход по облигациям можно получить несколькими способами.

Первый – купонный доход. По сути это налог на процент по вкладу, только вместо вклада тут – ценная бумага. В России обычно держатели гособлигаций (валютных, рублевых, неважно) освобождены от его уплаты, а корпоративных – нет . Но с прошлого и для них ввели послабления.

Второй способ заработать – избавиться от ценных бумаг дороже, чем вы их приобрели. Это, например, происходит при погашении облигации (когда эмитент возвращает вам ее номинальную стоимость) или при продаже ценной бумаги до погашения, но дороже, чем вы ее купили. Это доход называется доходом от погашения или продажи облигации.

Третий способ получить доход действует, если облигация номинирована в валюте. В этом случае ваш итоговый результат в рублях зависит от курса доллара или евро. Если на момент погашения или продажи ценной бумаги валютные курсы выросли, вы получите сопоставимый доход в рублях. Он всегда облагается

Сколько платим

Доход инвестора от вложений в облигации в общем случае, как и зарплата, облагается НДФЛ по ставке 13%. Есть множество исключений и льгот, которые позволяют снизить налоги на купонный доход нуля, а иногда и заплатить их по ставке 35%.

Например, если рублевая бумага российской компании выпущена после 1 января 2017 года, обращается на Московской бирже, а ставка купона у нее сегодня меньше 12,25% годовых (плавающий порог, рассчитывается как ставка ЦБ в 7,25% + 5 п.п.), то налог с купонного дохода не платится.

Если по таким же бондам купон выше, например, 14% годовых, то с превышения (в нашем случае это 1,75 п.п.) платится повышенный налог на доход по ставке 35%, как с выигрыша в лотерее. Во всех остальных случаях для купонного дохода ставка НДФЛ стандартная - 13%.

Налоговый кодекс дает возможность не платить и налог на доходы при при погашении или продаже облигаций. Точнее, речь идет о льготе. Если вы держите облигацию (любую, кроме зарубежной) больше трех лет, то имеете право на инвестиционный вычет. Максимальный размер этой льготы считается так: число лет инвестиций в ценную бумагу, умноженное на 3 млн рублей. Допустим, у вас есть пакет бондов, держали вы его пять лет и потом перепродали с огромной выгодой в цене. Если выгода меньше 15 млн рублей, налог не удерживается.

Как платим

В общем случае, вы не должны ничего делать, чтобы заплатить налоги. За вас это сделает ваш брокер, или депозитарий, в котором хранятся бумаги. Они выступают в этом случае как налоговые агенты. При этом, если вы выводите деньги в середине года, налог удерживается сразу при выводе средств, пропорционально снимаемой с брокерского счета сумме. Если вы продолжаете держать деньги у брокера, то НДФЛ будет уплачен в первый рабочий день нового года.

Исключение здесь лишь одно – если у вас не российский, а иностранный брокер. Это считается «источником дохода за пределами России», поэтому вы сами к 30 апреля (в этом году из-за праздников срок был 3 мая) считаете доходы за прошлый год, подаете в ФНС декларацию по форме 3-НДФЛ и до 15 июля оплачиваете налоги.

Подводные камни

Скорее тонкости: когда вы покупаете облигацию на бирже, в итоговую цену покупки входит и накопленный купонный доход (НКД). Это часть дохода, который принесла облигация ее владельцам со дня последней выплаты купоны по сегодняшний день. И чтобы предыдущий владелец получил свой процент, вы компенсируете его.

Предполагается, что эти расходы вы возместите, если, например, дождетесь выплаты купона от компании, выпустившей облигацию в обращение. Если она при этом корпоративная и выпущена лет пять назад, то вам придется заплатить налог на купонный доход. А вот инвестор, получивший от вас НКД платить ничего не будет, то есть как бы съест часть вашей прибыли. Таким образом, ваша итоговая доходность будет ниже, чем вы рассчитывали.

Именно поэтому особо-продвинутые инвесторы покупают облигации только в момент выплаты купона или размещения.

Лазейки и выходы

Еще один способ сэкономить на налогах на доход (ну или компенсировать их) - индивидуальный инвестиционный счет. При его открытии можно выбрать одну из двух льгот: либо налоговый вычет (вы получите 13% от внесенной за год суммы), либо освобождение от налога на доходы по счету. Это, правда, касается не только акций, но и облигаций. В этом случае, если вы останетесь в плюсе, налог с любых прибылей при выводе денег с ИИС не возьмут.

Но и тут есть свои ограничения. ИИС должен быть открыт не меньше чем на три года. Если закрыть этот счет или вывести с него средства раньше, льготы сгорят. Максимум в год на ИИС можно переводить 400 тысяч рублей. То есть, вычет 13% будет не более 52 тысяч в год. А поскольку он оформлен как вычет из НДФЛ с зарплаты, для этого нужно иметь основное место работы и получать соответствующий оклад (30 тысяч рублей в месяц и выше). Ну и общаться с налоговой инспекцией.

Георгий Макаренко