Ситуация с полисами ОСАГО была очень плачевной ранее, введение электронных полисов не смогло поправить ситуацию, по этому ЦБ приступил к реформированию системы ОСАГО. Ряд нововведений запланирован на это лето. В целом изменения коснутся как владельцев автомобилей, так и страховых агентств.

На данный момент реформа не приняла конкретной формы и не отразилась в полной мере в законодательных актах, но есть ряд изменений, о котором уже можно говорить с уверенностью. Более того, первые три этапа запланированы на это лето.

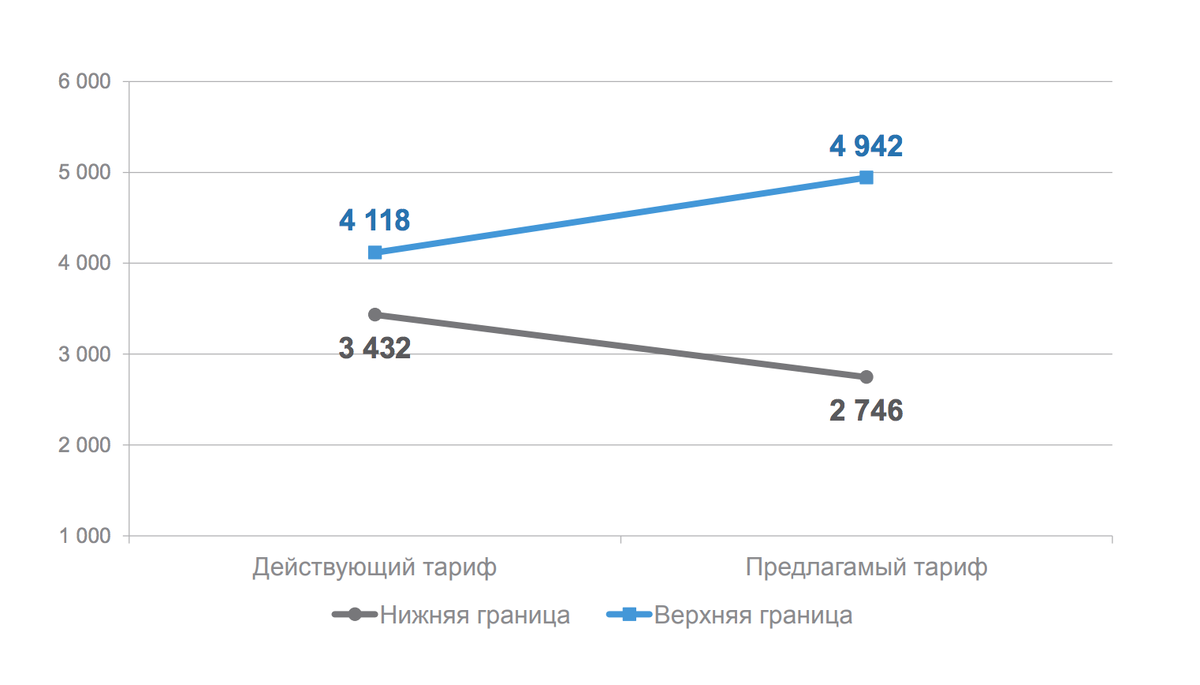

1. Тариф ОСАГО.

Предполагается изменить верхнюю и нижнюю границу тарифа. Расширение границ позволит создать большую конкуренцию, а значит увеличить предложение на рынке ОСАГО.

2. Изменение базовых коэффициентов зависящих от возраста и стажа

С радостью хочется отметить появление коэффициентов 0.96 для опытных водителей в возрасте от 30 лет.

3. Изменения связанные с расчётом КБМ (коэффициент бонус-малус)

За этим страшным названием кроется тот коэффициент, на который умножается тариф и получается сумма вашей страховки. Чем ниже КБМ, тем дешевле страховка. ЦБ внедрит ряд мер, чтобы КБМ считался проще и очевиднее, исключая всяческие махинации.

Это были изменения первого этапа, запланированные на это лето. Далее будут самые интересные нововведения.

4. Создание персональных тарифов.

Пока об этом не заявляется в правовых документах и не ставится конкретных сроков, но о персональных тарифах для добросовестных автовладельцев говориться всё чаще в ближайшей перспективе.

5. Ограничение выдачи ОСАГО только списком из реестра контрагентов.

Если коротко, то планируется аттестовать не только юридические лица, занимающиеся продажей полисов, но и любых страховых агентов вообще. Единый реестр, по мнению ЦБ, позволит уменьшить количество посредников и сделать цены ОСАГО более стабильными.

Моё мнение в этом вопросе немного отличается: появление реестра не уничтожит неофициальных страховых агентов, а добавит новое звено в цепочке выдачи ОСАГО, тем самым увеличив стоимость полиса.

Грубо говоря сейчас ситуация такая: есть страховая компания, есть некое ИП, которое продает её полисы. ИП получает бонус с продажи. Чем хуже клиент и ТС, тем больше шансов продать и тем больше бонус.

Как ситуация представляется в будущем: есть страховая компания, есть ИП включенное в реестр, есть страховой агент, которого нет в реестре. Во все продажи этого страхового агента будут включены уже два бонуса - ИП из реестра и бонус самого агента. Таким образом увеличится стоимость конечного полиса.

В конечном счёте, в рамках реформы запланировано много полезных нововведений, в том числе снижение стоимости для водителей в возрасте и со стажем, простой расчёт КБМ. Последнее, о чём ещё стоит озаботиться ЦБ и страховым компаниям - это проблема "отсутствия полисов" для автовладельцев с дешевым, битым автомобилем. Таких попросту никто не хочет страховать. А это большая проблема, так как она бьёт по обычным людям, не имеющим большого достатка. Ваше видение проблемы с ОСАГО пишите в комментарии к статье.

Задавайте вопросы, предлагайте темы новых статей, автора хорошего вопроса/темы буду вознаграждать скромным денежным подарком в виде перевода или пополнения счёта мобильного. Так же не забывайте про критику, она очень полезна в разумных пределах.

Не забывайте подписываться и ставить "палец вверх".