Есть два варианта графика платежей, которыми по договору можно гасить кредит. К сожалению, выбрать тип графика банк редко позволяет заёмщику. Но "за спрос денег не берут", так что при случае можно будет уточнить эту информацию и выбрать подходящий, если получится.

Графики платежей бывают двух видов - аннуитетные и дифференцированные.

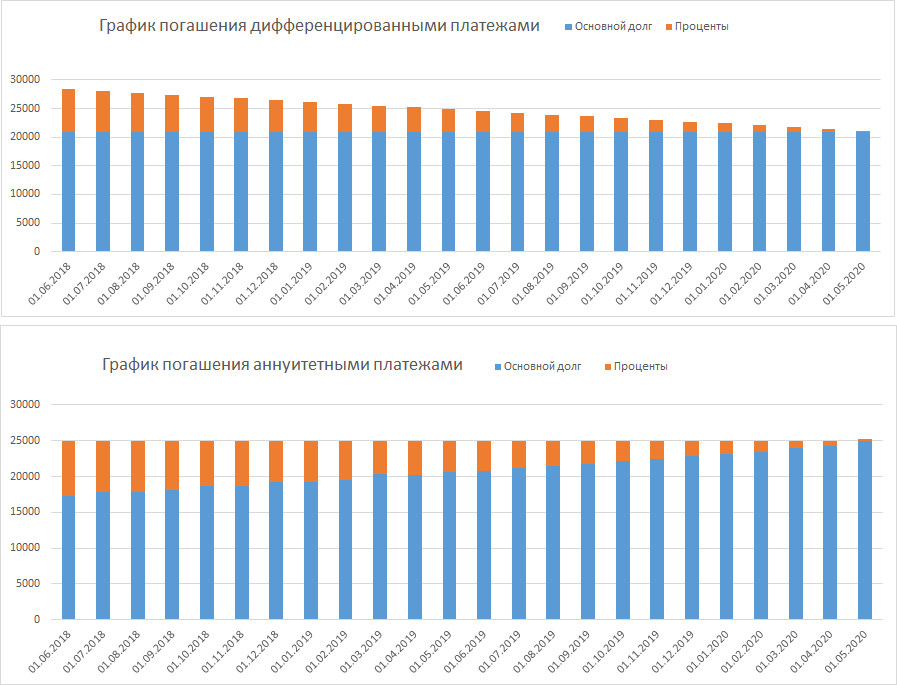

Аннуитетный платеж: вся сумма кредита, включая проценты и комиссии делится на срок кредита, поровну на каждый месяц. Получается одинаковый ежемесячный платеж, в котором, с каждым месяцем, выплачивается всё меньше процентов и всё больше "тела" долга. За счёт этого достигается удобство для заёмщика в плане распоряжения своими деньгами. Но, по сравнению с дифференцированным типом платежа, в итоге выплачивается большее количество процентов.

Дифференцированный платеж: сумма, которую берут в кредит, делится поровну на время кредита, и к каждой доле прибавляется набежавшие за месяц проценты. В итоге каждый месяц платеж становится меньше, так как каждый месяц становится меньше "тело" кредита, а, соответственно, и набежавшие за месяц проценты. В итоге это требует чуть большей финансовой дисциплины, но позволяется сэкономить на процентах.

Сравним два графика погашения одного и того же кредита в 500 000 рублей, различающиеся только типом платежа:

Так как дифференцированный платеж быстрее покрывает "тело" кредита, то происходит экономия процентов по кредиту: с 99417 рублей до 93750 рублей, итоговая экономия - 5667 рублей, то есть 1% от общей суммы кредита.

Задавайте вопросы, предлагайте темы новых статей, автора хорошего вопроса/темы буду вознаграждать скромным денежным подарком в виде перевода или пополнения счёта мобильного. Так же не забывайте про критику, она очень полезна в разумных пределах.

Не забывайте подписываться и ставить "палец вверх".

Словарь ФИНГРАМ: Аннуитетный, дифференцированный, кредитные каникулы, овердрафт