35% всех проданных Iphone взяты в кредит, так же как 50% проданных автомобилей. 16% всех кредитов берутся на ремонт, а 12% на бытовую технику и электронику. И все бы было хорошо: люди просто хотят жить сегодняшним днём. Но далеко не все читают кредитный договор и берут в расчет некоторые нюансы.

Что с ними не так?

Как я написал в заголовке: Iphone в кредит это уже диагноз. Оговорюсь: речь не идёт о людях, которым не хватило 1/5 стоимости смартфона, чтобы вовремя сделать подарок или тех, кто отдает такой кредит за пару-тройку месяцев. Речь идёт о патологическом желании кому-то что-то доказать или соответствовать уровню жизни на пару уровней выше своего. Не буду долго говорить об этом, но мне кажется что всё дело в комплексах и самооценке. Поправить её за счёт кредитного Iphone точно не получится, а вот потратить деньги в пустую - сколько угодно. Такие же проблемы у людей, которые покупают в кредит бу иномарки премиум класса или просто выплачивают максимально возможный для них автокредит. Вы видели почти новые X5 у подъездов хрущевок на окраине? Вот и мне тоже смешно.

Другой проблемой являются развитый маркетинг и импульсивность клиентов. На этих двух столпах держится вся индустрия кредитов в Мвидео, Связном, Евросети и прочих местах. Люди приходят прицениться к холодильнику за 20 000 рублей, а уходят с кредитом на 50 000 рублей. Такое сплошь и рядом, тут причины в незащищенности человека и неспособности здраво мыслить, правильно всё посчитать.

Хватит критики, есть предложения?

Если отбросить всю неразумность брать некоторые вещи в кредит вообще, то стоит задуматься, а как действовать, чтобы свести потери к минимуму?

Предлагаю следующий свод правил и советов, которые могут помочь:

- Изучайте условия заранее. Не стоит впервые узнавать условия, размер платежа, процентную ставку и прочее в отделении банка, автосалоне или магазине. Лучше провести разведку в интернете заранее, тогда шанс, что вас надуют, будет меньше.

- Не покупайте в первые дни. Никогда и ни при каких условиях нельзя брать в кредит автомобиль или даже смартфон, которые только вышли в продажу. Помимо снижения цены, через какой-то период появится ещё и достоверная продукта, может вы будете разочарованы?

- Читайте договор и все бумаги, которые вам дают. При этом нельзя забывать о том, что если у вас забирали бумаги из рук и они пропадали из поля зрения, то их могли заменить (поищите на ютубе видео про мошенничество в автосалоне). Кроме этого, в договоре могут быть скрытые платежи, комиссии, условия, которые существенно увеличат сумму кредита.

- Выбирайте правильный кредитный продукт. Например, при покупке бытовой техники лучше взять потребительский кредит в банке. Условия будут лучше, шанс, что вас обманут - меньше. Если есть кредитка и покупка убирается в её лимит - можно воспользоваться ей, в этом случае можно рассчитывать на бонусы, кэшбэк и беспроцентный период. Опять же важно знать все условия.

Дайте себе последний шанс и посчитайте правильно.

Если ничего не помогает и по каким-то причинам вы уже свыклись с мыслью брать кредит на что-то не очень разумное, то дайте себе последний шанс одуматься и взглянуть на ситуацию с критической точки зрения. Вот метод подсчета реальной стоимости кредита:

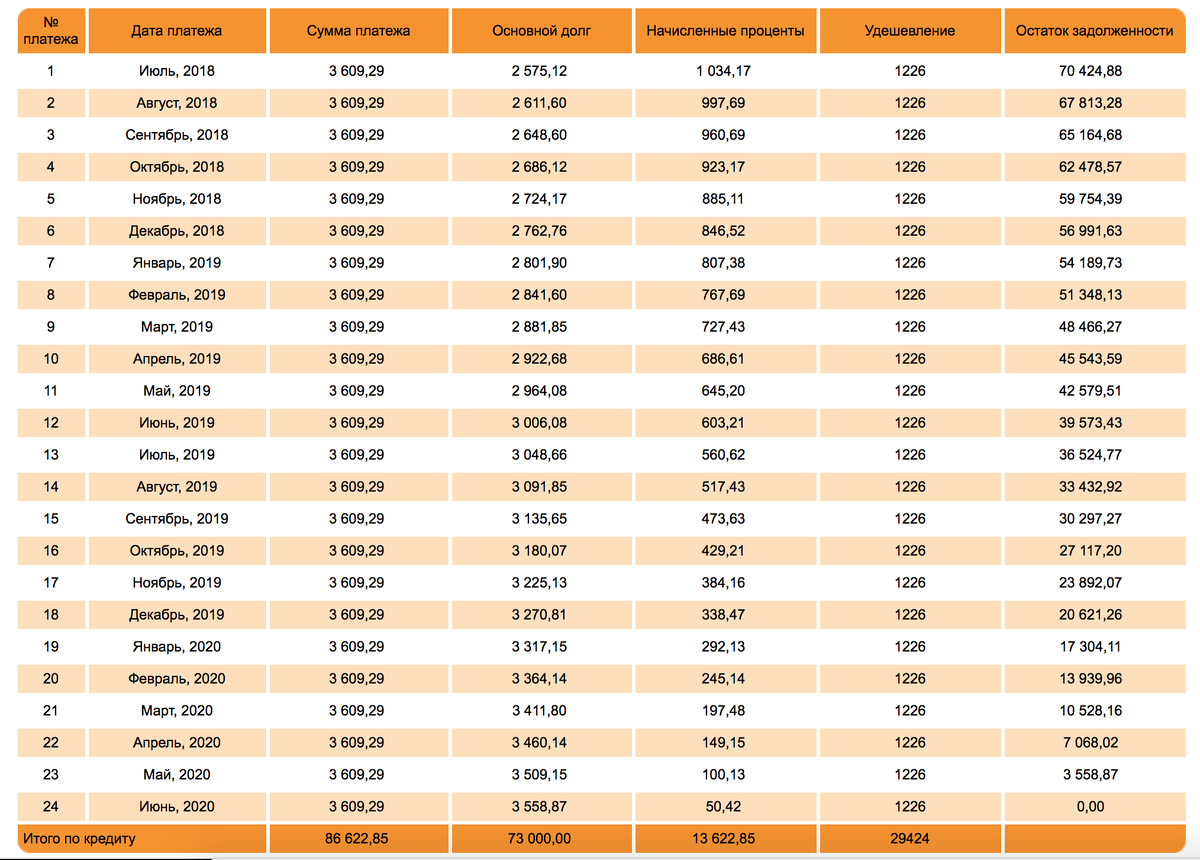

1. Берем график платежей из кредитного калькулятора или предложения банка.

2. Для предметов, которые собираемся перепродать, считаем процент, на который они дешевеют ежемесячно. Для ремонта и подобного считаем амортизацию. Сделать все это очень не сложно: амортизация = стоимость / срок годности. На сколько дешевеют смартфоны? Посмотрите стоимость прошлогодней новинки на Авито, найдите стоимость на момент выхода, разницу поделите на 12 месяцев, получите ежемесячное удешевление. С автомобилем тоже самое, только можно посмотреть динамику цен на автору, она точнее.

В итоге нужно получить сумму ежемесячно потери стоимости.

3. Проставляем ежемесячную потерю стоимости рядом с графиком платежей и считаем сумму за период кредита. Должна получиться такая таблица:

4. Смотрим на таблицу долго и вдумчиво. Сумма процентов + сумма удешевления = столько вы переплатите, образно говоря конечно (технически, переплата будет равна сумме процентов по кредиту за вычетом инфляции). Готовы ли вы заплатить такую цену за покупку? На сколько велика необходимость/желание владеть этой вещью? Если все эти вопросы и убеждения не подействовали - ну что же, видимо придётся идти и брать кредит.

Пожалуйста, пишите в комментариях конструктивную критику, ваши советы, как брать глупые кредиты, ваши примеры глупых кредитов, ваши методы обходить их стороной и ваше отношение к тем, кто не сумел это сделать.

В статье использовал статистику из статей банки.ру, автостат, hi-tech.mail