Наверняка все знают, что если в спорной ситуации, связанной с исчислением или уплатой налога, налогоплательщик следует официальным разъяснениям, то в случае претензий налоговиков ему не страшны пени и штраф. Но отнюдь не все разъяснения могут служить охранной грамотой.

Разъяснения «не того» ведомства

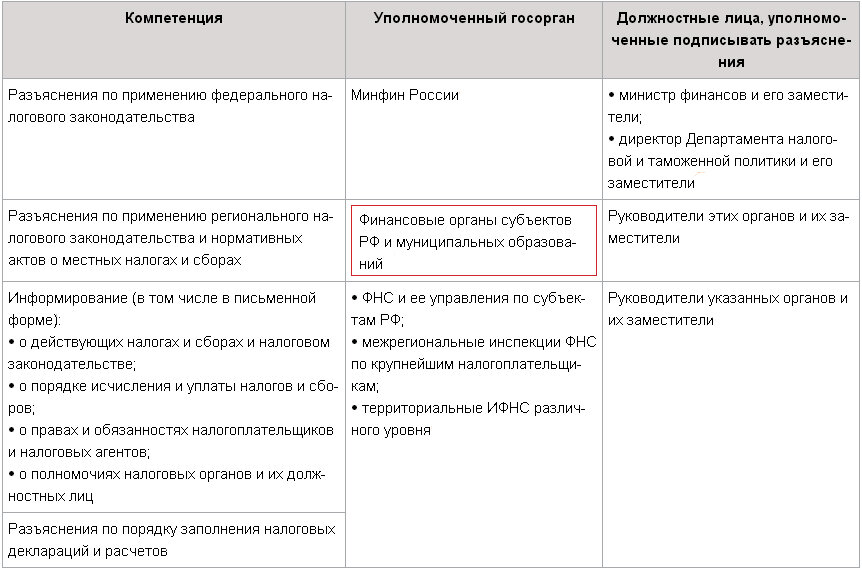

В НК говорится, что исключает вину лица в совершении налогового нарушения выполнение разъяснений, «данных... финансовым, налоговым или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции...».

Давайте разберем эту часть нормы по полочкам.

То есть, если читать НК буквально, налоговые органы могут лишь разъяснять, как заполнять отчетность, а заниматься разъяснениями по применению налогового законодательства они не вправе. Кстати, такое мнение встречается и в судебных решениях.

Между тем без опаски можно руководствоваться письмами ФНС, направленными нижестоящим инспекциям. Они размещены на сайте ФНС в разделе «Все сервисы», подраздел «Письма ФНС России, направленные в адрес территориальных налоговых органов». Дело в том, что эти письма согласовываются с Минфином и налоговики на местах обязаны неукоснительно следовать изложенной в них позиции.

Есть и вывод Конституционного суда о том, что письма ФНС, адресованные нижестоящим органам, опосредованно носят обязательный характер и для неопределенного круга налогоплательщиков.

Совет

Если по одному и тому же вопросу имеются два противоречащих друг другу разъяснения Минфина и ФНС, приоритет лучше отдать письму Минфина. Поскольку именно финансовое ведомство уполномочено давать письменные разъяснения налогоплательщикам.

А если по вашей проблеме есть решения, постановления или письма ВАС РФ или Верховного суда, тогда предпочтение отдается им. Минфин еще 5 лет назад дал налоговикам указание игнорировать его собственные письма и письма ФНС, если те идут вразрез с мнением высших судебных инстанций.

У всех прочих госорганов нет полномочий разъяснять налоговое законодательство. Так, одна компания рассчитывала земельный налог по кадастровой стоимости, указанной (кстати, ошибочно) в справке из кадастровой палаты. И думала, что на этом основании налоговики должны освободить ее от пеней и штрафов. Но суд справедливо указал ей, что у кадастровой палаты отсутствует право давать налоговые разъяснения.

Разъяснения слишком старые или... слишком новые

Чтобы разъясняющее письмо избавляло от пеней и штрафов, оно по смыслу и содержанию должно относиться к периодам, в которых совершено налоговое правонарушение, независимо от даты издания такого письма.

Например, при исчислении земельного налога за 2013 г. компания руководствовалась разъяснениями Минфина, датированными концом 2012 г. Суд учел, что на момент сдачи декларации по земельному налогу нормативный порядок исчисления налоговой базы отсутствовал и, кроме как этими разъяснениями, фирме руководствоваться было нечем. Поэтому освободил ее от пеней и штрафов за неполную уплату налога.

В другом деле суд отверг довод налоговиков, что «спасительные» разъяснения Минфина не относятся к проверяемому периоду (2013—2014 гг.). Суд сказал, что в письмах, которыми руководствовалась компания (датированы 2012 и 2013 гг.), нет указания, что они должны применяться в какой-либо определенный налоговый период.

Иными словами, как вы понимаете, не должно быть большого временного промежутка между датой выхода разъяснения, на которое вы ориентируетесь, и периодом совершения спорной операции. Хотя бы потому, что за этот промежуток может выйти ряд писем с противоположной позицией. И в случае спора с ИФНС суд справедливо укажет, что вам ничего не мешало с ними ознакомиться. Только вот под большим промежутком одни суды понимают период в несколько лет, а другие — в несколько месяцев.

Также мало шансов отбиться от пеней и штрафов с помощью писем, которых на момент возникновения спорной ситуации еще не существовало. Так, одна компания оспаривала начисление НДС за период с 01.01.2012 по 01.07.2013, ссылаясь на письма, датированные 2015 г. Суд этот довод отмел, еще и попенял компании на то, что она не учла два уже имеющихся в спорный период постановления ВАС по ее ситуации, принятых в пользу налоговых органов.

Акты и решения по налоговым проверкам

Еще в 2006 г. ВАС РФ сказал, что акт налоговой проверки инспекции и решение по нему, которыми налоговое правонарушение не выявлено, не могут рассматриваться в качестве разъяснения налогового органа.

Спустя 10 лет эту же мысль, только иными словами, озвучил Конституционный суд: тот факт, что в акте и решении по камеральной проверке не было указано на нарушение, которое позднее было выявлено при выездной проверке, не является обстоятельством, исключающим вину налогоплательщика, и, соответственно, не освобождает его от штрафа. И ФНС взяла эту позицию на вооружение.

Справка

«...для вывода о том, что налогоплательщик выполнял указания налогового органа, разъяснение должно содержать ответ на конкретный вопрос налогоплательщика и предшествовать представлению налоговой и бухгалтерской отчетности, заявлению о предоставлении льготы, уплате налогов и сборов либо проведению налоговой проверки» (из Постановления Президиума ВАС от 21.03.2006 № 13815/05).

Но многие организации продолжают думать, что, если налоговики в ходе ранее проведенных проверок — камеральных или выездных — не предъявили никаких претензий, к примеру насчет правильности исчисления налога или применения льготы, значит, все в порядке. То есть решения по предыдущим проверкам рассматриваются компаниями как своеобразная индульгенция на будущие периоды. И на эти решения они пытаются ссылаться при судебном оспаривании налоговых пеней и штрафов.

Надо ли говорить, что в суде их ждет горькое разочарование.

Разъяснение, адресованное другому налогоплательщику

Согласно НК РФ выполнение налогоплательщиком официальных разъяснений освобождает от налоговой ответственности, только если эти разъяснения адресованы:

•или самому налогоплательщику;

•или неопределенному кругу лиц.

Допустим, ваш контрагент получил из Департамента финансов г. Москвы письменное разъяснение по поводу уплаты налога на имущество организаций. А у вашей фирмы с этим налогом возникла аналогичная ситуация. Можете ли вы воспользоваться разъяснением, данным вашему контрагенту, не опасаясь быть впоследствии оштрафованным?

Минфин на это уже давно ответил так: можете, но на свой страх и риск. Ведь в такой ситуации налоговые органы не обязаны принимать во внимание «чужое» разъяснение. И вообще, выполнение налогоплательщиком письменных разъяснений, которые были адресованы не ему, не влечет за собой применение норм об исключении вины в совершении налогового правонарушения.

Однако потом ВАС сказал, что если разъяснение попало, к примеру, в справочно-правовые системы, то оно, по сути, становится адресованным неопределенному кругу лиц. А значит, руководствоваться им можно.

Заметим, что сам Минфин в свое время говорил: его письма, представляющие собой ответ конкретному налогоплательщику, не подлежат обязательному официальному опубликованию. В силу чего их размещение в правовых базах и СМИ к официальной публикации не приравнивается.

Мнение налоговиков, прочитанное в СМИ или услышанное на семинаре

Как и другие государственные гражданские служащие, работники налоговых органов могут выполнять иную оплачиваемую работу, если это не влечет за собой конфликт интересов. В частности, они могут публиковаться в СМИ, читать лекции, участвовать в семинарах и пр.

При этом налоговики будут выступать как представители своего ведомства, только если то или иное мероприятие проводится в рамках оказания госуслуги по бесплатному публичному информированию налогоплательщиков, которое включает в себя:

•размещение информации на официальных сайтах ФНС, управлений ФНС, в СМИ, направление информации по ТКС;

•размещение информации на информационных стендах и/или в компьютерах общего доступа со справочно-правовыми системами и программными продуктами, разработанными ФНС;

•проведение семинаров, круглых столов и иных информационно-просветительских и обучающих мероприятий.

Если же налоговики публикуются не в официальных печатных изданиях или участвуют в семинарах, проводимых не по инициативе налоговых органов, в этом случае они выступают как независимые эксперты. То есть данные ими разъяснения являются личным мнением госслужащего, а не официально доведенной позицией, которая освобождает от пеней и штрафов.

Собственно говоря, даже то, что вы услышите и законспектируете на «официальном» налоговом семинаре или прочитаете в «официальном» налоговом издании, вряд ли поможет вам впоследствии отстоять свою правоту. Ведь под письменным разъяснением по смыслу подп. 3 п. 1 ст. 111 НК РФ понимается официально оформленный документ, а не ксерокопия, к примеру, публикации интервью с сотрудником налогового ведомства.

Надо ли говорить, что устные консультации или мнения, озвученные должностными лицами финансовых и налоговых органов, для целей применения «защитной» нормы НК РФ также значения не имеют.

* * *

Самым безопасным и беспроигрышным вариантом было и остается письменное разъяснение Минфина или другого уполномоченного органа, направленное в адрес конкретного налогоплательщика — организации или ИП.

Но, собираясь отправить свой запрос в Минфин, учтите, что, возможно, ответа вам придется ждать около 2 месяцев и в итоге вы получите формальную отписку либо разъяснение не в свою пользу.

Понравилась публикация? Ставьте лайк (палец вверх) и делитесь ею с друзьями в социальных сетях!

А также подписывайтесь на наш канал, чтобы статьи показывались вам в ленте чаще.