Расскажу честно, без воды. Последние пару лет я сам прошёл через всё: пытался отправить деньги родственнику за границу, оплачивал подписки на иностранные сервисы, разбирался, какие банки ещё хоть что-то могут. Набил кучу шишек, потерял время и нервы, но в итоге выстроил рабочую схему. Делюсь личным опытом, чтобы вы не наступали на те же грабли.

Сразу обозначу главное: swift перевод из россии в 2026 году всё ещё существует, но превратился в лотерею. А для повседневных задач вроде оплаты Netflix или ChatGPT я давно нашёл инструмент проще и надёжнее — виртуальная карта. Но обо всём по порядку.

Система SWIFT: что это такое простыми словами

Когда я впервые столкнулся с международными переводами, то думал, что SWIFT — это как кошелёк, по которому летают деньги. Оказалось, всё не так.

система SWIFT — это защищённый канал обмена сообщениями между банками. Деньги по нему физически не передаются. По сути, это телеграф для финансистов: банк отправителя шлёт банку получателя зашифрованное сообщение в духе «я списал такую-то сумму со своего клиента, зачисли её вашему клиенту». А сами деньги двигаются через корреспондентские счета, которые банки держат друг у друга.

Расшифровывается аббревиатура как Society for Worldwide Interbank Financial Telecommunication. Появилась система ещё в 1973 году в Брюсселе, когда почти 250 банков решили унифицировать международные расчёты. Сегодня к сети подключено больше 11 000 организаций в двух сотнях стран.

У каждого участника есть собственный SWIFT-код — набор из 8 или 11 символов. По нему система понимает, что это за банк, в какой он стране и куда направлять платёжные инструкции. Сообщения шифруются от начала и до конца, поэтому перехватить или подменить их почти невозможно.

Вот как происходит перевод через SWIFT на практике, по шагам:

- банк собирает у клиента данные: полное имя получателя на латинице без сокращений, его номер счёта или IBAN, SWIFT-код банка получателя, полное название и адрес этого банка на английском, а также назначение платежа с номерами договоров или инвойсов;

- по евро обычно дополнительно просят CN-код товара или услуги, а по китайскому юаню нужен HS-код и идентификатор типа платежа;

- банк формирует стандартное зашифрованное сообщение в формате MT103 и отправляет его в сеть;

- система доставляет сообщение точно в банк получателя, тот проверяет данные и, если всё в порядке, зачисляет деньги на счёт.

А сами деньги? Они перемещаются через взаимозачёты. Если у двух банков есть прямые корреспондентские счета, всё проходит напрямую. Чаще же подключается банк-посредник — например, чтобы отправить доллары в небольшой американский банк, используют крупный вроде JPMorgan Chase или Citibank, у которого есть счета и там, и там. Деньги сначала уходят посреднику, а он гонит их дальше.

В нормальных условиях международный перевод SWIFT доходит за 1–5 рабочих дней. Дольше — из-за разницы во времени, выходных в разных странах и цепочки посредников. Это база, которую полезно понимать, прежде чем мы перейдём к самому больному.

Промокод Плати по миру 2026 на скидку и бонус

Уникальный промокод: superfive

Прежде чем перейти к подробному обзору, делюсь рабочим промокодом, который сам использовал при оформлении.

🤩 Уникальный промокод Плати по миру 2026 даёт скидку 400 рублей при

заказе выпуска карты + бонус 400 рублей на счёт после активации.

Что сейчас с переводами SWIFT в России и из России

Здесь начинается реальность, в которой я живу последние годы. После санкций работа системы для российских пользователей изменилась кардинально.

Отключения шли волнами. Началось всё в марте 2022 года с семи банков: ВТБ, «Россия», «Открытие», Новикомбанк, Промсвязьбанк, Совкомбанк, ВЭБ.РФ. Дальше с каждым санкционным пакетом список рос.

- В июле 2025 года 18-й пакет ЕС отключил сразу 22 организации, среди которых T-Bank, Яндекс Банк, Озон Банк и Сургутнефтегазбанк;

- в октябре 2025 года 19-й пакет добил большинство системообразующих игроков: под отключение попали Альфа-банк, МТС-банк и Абсолют-банк;

- ещё раньше, в марте и августе 2025-го, доступа лишились десятки других — Уралсиб, Ак Барс, Точка, Синара, Росэксимбанк и прочие.

К 2026 году подавляющая часть российских банков потеряла прямой доступ к сети. Прямые переводы за рубеж стали недоступны — в том числе в Азию, ОАЭ, Турцию и страны СНГ. И что особенно бесит: даже когда услуга формально есть в приложении банка, на практике провести платёж часто не выходит.

Операции в долларах и евро теперь идут через посредников. Это значит более высокие комиссии, увеличенные сроки и риск отказа на каждом звене цепочки. Ужесточились и документы: банк может потребовать контракты, счета, инвойсы и детальное обоснование. А многие переводы просто отклоняются без объяснения причин, особенно в Европу и США. Решения принимаются автоматически, обжаловать нечего.

Я на своём опыте убедился: даже обычный swift перевод в россию или из неё может зависнуть на недели или вернуться обратно без единого комментария от банка.

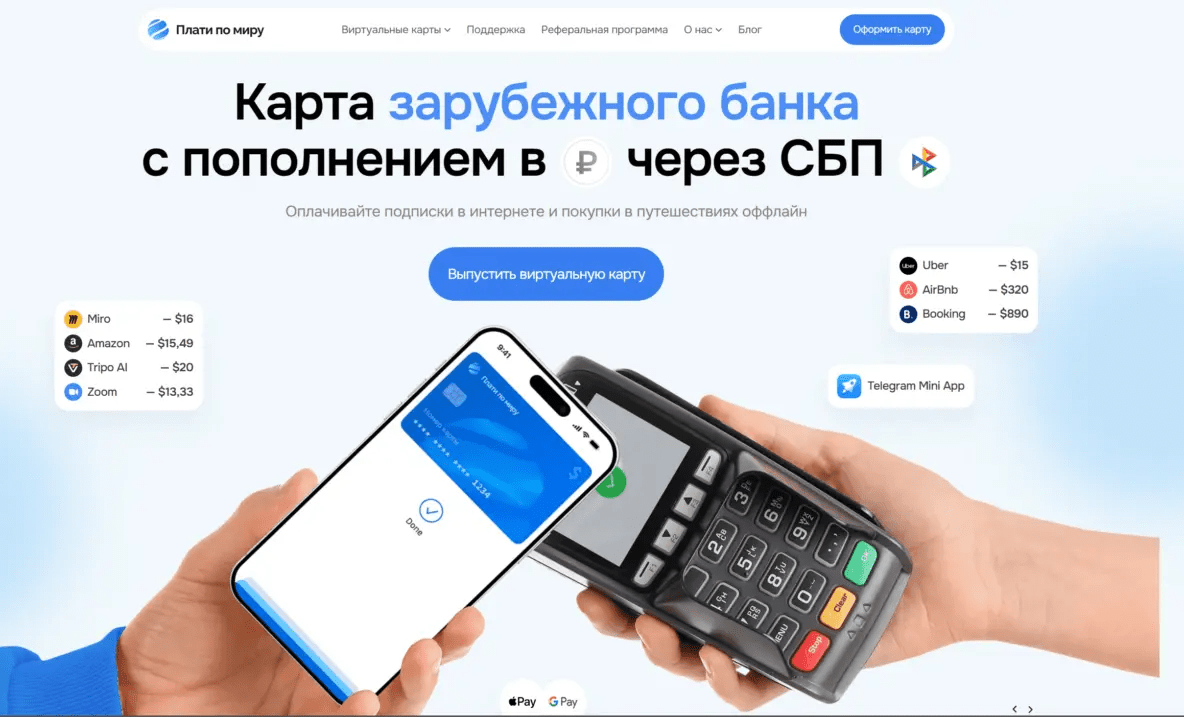

Виртуальная карта — мой главный инструмент для оплаты зарубежных сервисов

Когда российские карты перестали приниматься на иностранных сайтах, я перепробовал кучу способов. И в итоге понял простую вещь: для оплаты подписок и онлайн-покупок не нужен никакой SWIFT и никакие брокеры. Нужна иностранная виртуальная карта, которая выглядит для зарубежных сервисов как обычная карта иностранного банка.

виртуальная карта для оплаты зарубежных сервисов — это карта без пластика, существующая только в электронном виде. У неё есть номер, срок действия и CVC, как у обычной. Этого достаточно, чтобы вбить данные на сайте Netflix, Spotify, Steam или в магазине приложений и спокойно оплатить.

Чем такой подход лучше переводов:

- не нужно открывать счёт в зарубежном банке и куда-то ехать;

- не нужно возиться с криптой, обменниками или наличными;

- оплата проходит мгновенно, а не за 1–5 дней, как по SWIFT;

- никаких документов, обоснований и риска внезапной блокировки на стороне банка-корреспондента.

Из всех сервисов, что я пробовал, в итоге остановился на одном — расскажу про него подробно.

Плати по Миру: личный опыт использования

Плати по Миру — это сервис, который выпускает виртуальные карты прямо в Telegram. Никаких отдельных приложений ставить не надо: открываешь бота, оформляешь карту за пару минут, пополняешь рублями через СБП — и платишь за границей. Меня это подкупило в первую очередь скоростью: я выпустил виртуальную карту буквально за пять минут, не вставая с дивана.

Как это работает на практике:

- заходишь в Telegram-приложение сервиса и выбираешь тип карты;

- пополняешь баланс рублями по СБП — картой любого банка, даже кредитной;

- получаешь реквизиты и оплачиваешь нужный сервис;

- при желании привязываешь карту к Apple Pay или Google Pay и платишь со смартфона даже офлайн, в точках с бесконтактной оплатой.

Промокод Плати по Миру 2026

При оформлении я использовал промокод superfive — он даёт скидку 400 рублей на выпуск карты плюс бонус 400 рублей на счёт после активации. Актуален в 2026 году.

💲 💲 💲Применить промокод «Плати по Миру»: superfive

В сервисе есть два варианта под разные задачи:

- карта для подписок в евро — её я использую для Netflix, Spotify, ChatGPT, Google, Apple, Adobe и прочих SaaS-сервисов и онлайн-платформ. Это именно та виртуальная карта для оплаты подписок, которая закрывает почти все мои регулярные платежи;

- карта для путешествий — для бронирования отелей, билетов и оплаты покупок за границей.

Что мне зашло по личному опыту:

- простота — весь процесс в одном Telegram-боте, без лишних шагов;

- мультивалютность — карты в долларах и евро, выпущены при поддержке партнёров, так что для зарубежных сайтов выглядят как нормальная иностранная карта;

- широкая совместимость — реально оплачивает большинство популярных платформ, я ни разу не упёрся в «карта не принята» на крупных сервисах;

- прозрачные комиссии — понимаешь, за что платишь, без скрытых сюрпризов.

Из честных минусов: карта существует только виртуально, поэтому снять наличные в банкомате не получится. И ещё нюанс из собственного опыта — при первой оплате некоторых сервисов вроде ChatGPT важно правильно указать платёжный адрес, иначе платёж может не пройти с первого раза. У меня так и было поначалу, но поддержка помогла разобраться, и дальше всё пошло гладко. Так что сервис точно не подойдёт тем, кому нужно хранить деньги за рубежом или делать валютные переводы — это инструмент именно под оплату, а не под банковское обслуживание.

Если будете оформлять, имеет смысл поискать актуальный промокод — сервис периодически даёт скидки на выпуск и обслуживание. Свежий плати по миру промокод обычно публикуют в их канале и у партнёров, так что перед регистрацией загляните туда: виртуальная карта промокод может ощутимо снизить стартовые расходы.

💲 💲 💲Перейти на официальный сайт: platipomiru.com

Какие банки в России принимают SWIFT-переводы в 2026 году

Это первый вопрос, который мне задают друзья: «swift перевод какой банк ещё проводит?» Отвечаю честно — выбор крайне узкий, и даже он работает нестабильно.

Формально подключёнными остаются считаные участники. На слуху обычно три имени, но у каждого свои нюансы:

- Газпромбанк — сохраняет подключение к сети, но сам находится под санкциями США. По факту успешность операций я бы оценил в 30–40%, комиссии около 5%, а сроки растягиваются вплоть до месяца. Платежи нередко режут фильтры OFAC и санкционные списки ЕС;

- ЮниКредит Банк — формально остаётся в системе, но международные переводы для физлиц практически не выполняет либо делает это крайне ограниченно;

- Райффайзенбанк — ещё с сентября 2024 года урезал переводы в долларах и евро для физических лиц, и с тех пор ситуация только ужесточилась.

Так что вопрос «какие банки делают swift переводы» имеет грустный ответ: формально — единицы, реально — почти никто без оговорок. Даже у тех, кто остался подключён, есть серьёзная проблема: им тяжело удерживать отношения с иностранными банками-корреспондентами, а западные провайдеры всё чаще просто отказываются обрабатывать операции из России.

Раньше комиссии держались в диапазоне 0,3–3% в зависимости от суммы и валюты. Сейчас эти цифры потеряли смысл: главным барьером стала не стоимость, а сама возможность провести платёж. Большинство операций возвращается или блокируется на уровне банков-корреспондентов.

Если коротко отвечать на популярные запросы вроде «swift переводы в россии какие банки» или «в каких банках россии работает swift» — рабочих вариантов осталось три-четыре, и ни один не даёт гарантии. Swift российских банков сегодня — это про «попробовать и надеяться», а не про надёжный инструмент.

SWIFT-переводы по направлениям: куда вообще доходит

Меня часто спрашивают про конкретные страны, поэтому собрал свой опыт и наблюдения по популярным маршрутам.

- Swift перевод из россии в германию и другие страны ЕС — самое проблемное направление. Евро и доллары режут жёстче всего, отказы по европейским контрагентам идут автоматически. Шанс, что платёж дойдёт, минимальный;

- swift перевод из россии в тайланд — теоретически возможен через оставшиеся банки, но на практике упирается в нежелание тайских банков-корреспондентов связываться с российскими операциями;

- swift перевод из россии в японию — аналогичная история, иена входит в число валют перевода SWIFT, но японские банки крайне осторожны с входящими платежами из РФ;

- обратное направление, swift перевод из казахстана в россию, работает чуть стабильнее, потому что Казахстан не под санкциями. Многие именно так и переправляют деньги — через счёт в казахстанском или армянском банке.

Что касается swift валюты перевода — система поддерживает доллары, евро, фунты, иены и ещё больше 150 валют. Но для российских пользователей по факту проблемными стали именно доллар и евро: на них приходится основная масса блокировок.

Как получить SWIFT-перевод в России

С входящими платежами ситуация чуть мягче, чем с исходящими, но тоже непросто. Когда мне нужно было принять деньги из-за рубежа, схема выглядела так:

- получатель находит российский банк, который ещё подключён к сети и принимает входящие операции (на практике это всё те же единичные игроки);

- отправителю передаются точные реквизиты: имя на латинице, номер счёта, SWIFT-код банка;

- отправляющая сторона указывает прозрачное назначение платежа — это критично, потому что мутные формулировки повышают риск блокировки;

- дальше остаётся ждать и держать наготове документы, подтверждающие происхождение средств.

Главный совет из личной практики: заранее уточняйте в своём банке, принимает ли он вообще входящие переводы и в каких валютах. Я однажды потерял почти три недели только потому, что банк формально был в системе, но по факту входящие операции в долларах не проводил.

Альтернативы SWIFT: чем пользуются вместо него

Опираться только на SWIFT в 2026 году — значит постоянно рисковать. Я для себя давно разделил задачи на две категории, и под каждую есть свои инструменты.

Для крупных и деловых расчётов появились параллельные системы обмена финансовыми сообщениями, которые работают по похожей логике:

- СПФС — российская Система передачи финансовых сообщений, запущена ещё в 2014 году на случай отключения от SWIFT;

- CIPS — китайская инфраструктура для расчётов в юанях;

- SEPA — единое пространство платежей в евро внутри Евросоюза;

- INSTEX — механизм, созданный в своё время для торговли с Ираном.

Для частных переводов небольших сумм остаются классические системы — «Золотая Корона», «Юнистрим», Contact. Бизнес чаще идёт к платёжным агентам, которые проводят деньги через свои каналы в третьих странах (Казахстан, Армения, Турция, ОАЭ). Кстати, перевод swift через армянского брокера — одна из самых ходовых схем сейчас, потому что армянские банки не под санкциями и сохраняют корреспондентские связи с миром.

Но честно скажу: для 95% моих повседневных задач все эти сложные цепочки не нужны. Мне ведь не миллионы переводить — мне нужно оплатить подписку, купить игру в зарубежном магазине, забронировать отель в поездке. И вот здесь я нашёл по-настоящему удобное решение.

SWIFT-переводы: частые вопросы

Собрал вопросы, которые мне чаще всего задают, и ответил коротко по существу.

- Можно ли в 2026 году сделать SWIFT-перевод из России? Технически — да, через ограниченное число банков, не попавших под санкции. На практике большинство попыток заканчивается отказом или зависанием, особенно в направлениях Азии, ОАЭ, Турции и СНГ;

- Почему банки отказывают в проведении переводов? Основные причины — массовое отключение российских банков от сети, санкционное давление на доллар и евро, жёсткие требования комплаенса и автоматические блокировки платежей в адрес европейских и американских контрагентов;

- Какие банки россии принимают swift сейчас? Реально работающих единицы — Газпромбанк, ЮниКредит, Райффайзенбанк, и то с серьёзными ограничениями и без гарантий;

- Есть ли страны, полностью отключённые от SWIFT? Да, например Иран и Северная Корея. Они используют национальные аналоги, прямые межбанковские договорённости, расчёты через посредников в нейтральных странах и криптовалюту. Это доказывает, что и без SWIFT внешнеэкономическая деятельность возможна;

- Чем платить за подписки и онлайн-покупки без всего этого? Виртуальной картой. Это самый быстрый и беспроблемный способ, проверенный лично.

Мой итоговый вывод

Если подытожить всё, что я понял за эти годы. Swift переводы 2026 — это про крупные и нечастые операции, к которым нужно готовиться: собирать документы, выбирать редкие рабочие банки, закладывать время и риск отказа. Для бизнеса с большими суммами имеет смысл смотреть в сторону платёжных агентов и схем через третьи страны.

А для обычной жизни — оплаты подписок, иностранных сервисов, покупок в путешествиях — все эти сложности избыточны. Здесь меня полностью выручает виртуальная карта для оплаты иностранных сервисов. Лично я остановился на «Плати по Миру»: оформил за пять минут в Telegram, пополнил рублями и забыл про проблему «российская карта не принимается». Это просто работает, и для меня это главное.

Выбирайте инструмент под задачу — и не пытайтесь забивать гвозди микроскопом. Для денежных переводов один подход, для повседневных оплат — совсем другой.

💲 💲 💲Перейти на официальный сайт: platipomiru.com