Есть странный момент.

В день зарплаты человек ненадолго становится оптимистом.

Открывает банковское приложение и думает:

— Ну вот. В этот месяц точно будет полегче.

Появляется ощущение контроля.

Спокойствия.

Даже лёгкого финансового достоинства.

Не богатство, конечно. Не уровень “заверните мне дом у озера и два ведра устриц”. Но жить можно.

А потом начинается неделя бытового пылесоса.

Коммуналка.

Интернет.

Телефон.

Продукты.

Аптека.

Корм животному.

Проезд.

Обед на работе.

Доставка, потому что сил готовить уже нет.

Маркетплейс, потому что “давно надо было заказать”.

Ребёнку в школу.

Мужу в машину.

Маме лекарства.

Себе что-то маленькое, чтобы не окончательно превратиться в обслуживающий персонал собственной жизни.

И вот проходит 5–7 дней.

Вы снова открываете приложение.

А там не баланс.

Там издевательская инсталляция современного искусства.

Деньги вроде были.

А теперь их вроде нет.

И самое неприятное — вы не можете указать пальцем на одну покупку и сказать:

— Вот она, зараза. Вот из-за неё я теперь до зарплаты буду питаться воздухом и философией.

Нет.

Ничего криминального не было.

Вы не купили новый айфон.

Не слетали в Турцию.

Не устроили день рождения хомяку в ресторане с панорамными окнами.

Не заказали дизайнерское кресло, в котором будете сидеть и думать, где взять деньги на еду.

Вы просто жили.

Обычно.

Нормально.

По-человечески.

И именно это бесит сильнее всего.

Потому что если бы деньги ушли на что-то большое, красивое, запоминающееся — было бы хотя бы понятно.

Ну да, потратили.

Ну да, сами виноваты.

Зато теперь есть новый диван, отпуск или сапоги, в которых можно презрительно смотреть на осеннюю слякоть.

А когда деньги исчезают на продукты, платежи, проезд, мелочи и “ну это же надо было” — возникает ощущение, что вас ограбили без ограбления.

Будто кто-то тихо прошёлся по вашему бюджету в носочках.

И вынес всё ценное.

Почему так происходит

Потому что зарплата редко исчезает одной большой тратой.

Чаще она умирает от тысячи мелких укусов.

Это не акула.

Это комары.

Один укус — ерунда.

А потом смотришь: весь бюджет чешется, опух и просит пощады.

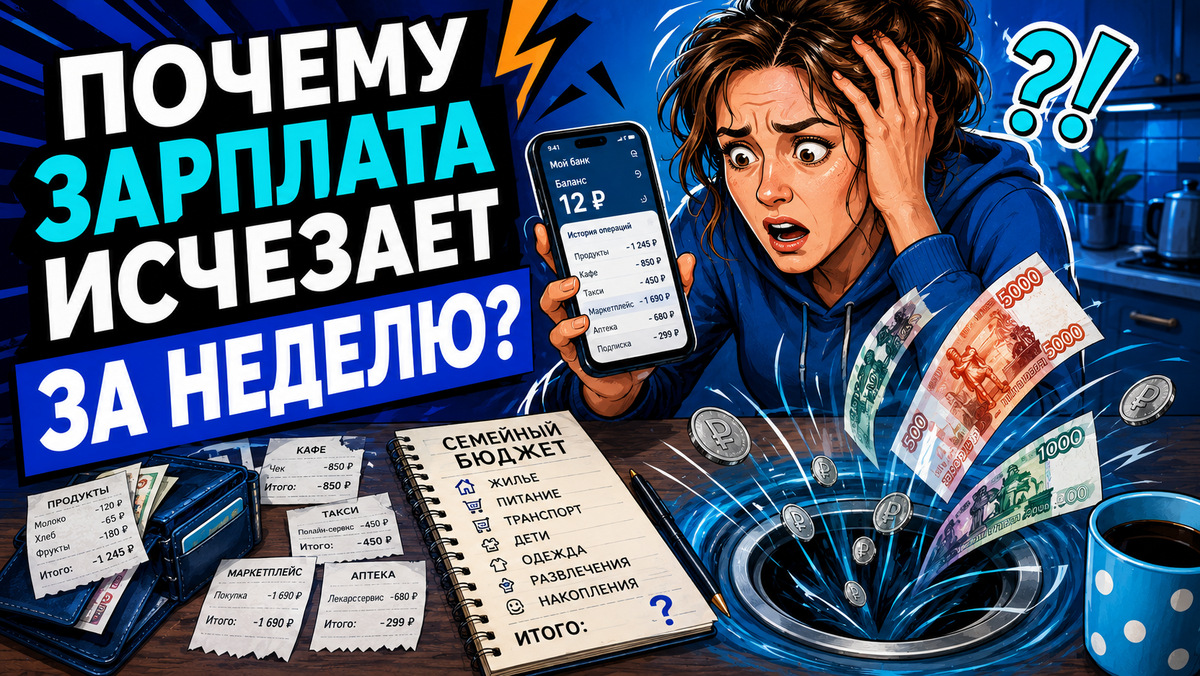

Вот обычная картина.

Вы купили кофе — 180 рублей.

Потом перекус — 320.

Потом доставка — 690.

Потом “ой, акция” — 1200.

Потом такси, потому что опаздывали — 540.

Потом аптека — 870.

Потом подписка списалась — 399.

Потом маркетплейс — 1460.

Потом продукты “только на ужин” — 2300.

По отдельности ничего страшного.

Вместе — минус кусок зарплаты.

Мозг плохо чувствует мелкие регулярные потери.

Он видит крупную покупку и кричит:

— Ты что творишь?!

А на мелкие списания реагирует как ленивый охранник на проходной:

— Проходите, проходите, вроде свои.

Вот поэтому человек может не считать себя транжирой и при этом постоянно терять деньги.

Не потому что он глупый.

А потому что деньги уходят в зоне слепого пятна.

Самая опасная фраза для бюджета

“Да ладно, это мелочь”.

Эта фраза звучит невинно.

Но если бы семейный бюджет умел говорить, он бы после неё крестился, матерился и писал завещание.

Потому что именно из мелочей собирается финансовая дыра.

Не из одной подписки за 299 рублей.

А из пяти подписок, трёх доставок, четырёх ненужных покупок, двух поездок на такси, пары “кофе с собой”, внезапной аптеки и продуктового чека, где половина покупок появилась по пути от входа до кассы.

Мелочь страшна не размером.

А повторяемостью.

Один раз — незаметно.

Десять раз — неприятно.

Тридцать раз — здравствуй, финансовая яма.

Почему после зарплаты особенно опасно

Потому что первые дни после зарплаты — это зона расслабления.

Человек думает:

— Ну сейчас-то можно.

И правда, можно.

Проблема начинается, когда “можно” включается без тормозов.

В первые дни после зарплаты мы часто покупаем не только нужное.

Мы покупаем компенсацию.

За усталость.

За терпение.

За нервную работу.

За месяц ограничений.

За ощущение “я тоже человек, а не банкомат на ножках”.

И это понятно.

Но бюджету всё равно, почему вы потратили деньги.

Он не психолог.

Он тупо считает.

Вы можете потратить из боли, из радости, из усталости, из желания себя поддержать — деньги спишутся одинаково.

Банковское приложение не скажет:

“О, это была эмоционально оправданная покупка, вернём половину”.

Нет.

Оно просто покажет минус.

Сухо.

Без души.

Как бывший.

Главная ошибка

Большинство людей пытается решать проблему лозунгом:

“Надо меньше тратить”.

Это слабый совет.

Почти бесполезный.

Потому что “меньше тратить” — это как “лучше жить”.

Красиво, но непонятно, что делать в четверг вечером, когда вы устали, голодные, ребёнок просит пиццу, дома пустой холодильник, а в приложении доставки всё такое вкусное и наглое.

Работает не запрет.

Работает видимость.

Пока вы не видите, куда уходят деньги, вы воюете с туманом.

А туман, как известно, редко сдаётся по-хорошему.

Что нужно сделать в первую неделю после зарплаты

Не надо сразу вести таблицы, покупать курсы по финансовой грамотности и становиться человеком, который на вечеринке говорит:

— А вы пробовали метод конвертов?

Не надо.

Начните проще.

В первые 7 дней после зарплаты заведите одно правило:

каждый вечер открывать банковское приложение и смотреть только три вещи.

1. Что я купил автоматически?

Это траты, где рука нажала быстрее головы.

Маркетплейс.

Кофе.

Такси.

Доставка.

Сладости у кассы.

Ненужная мелочь “до кучи”.

Не ругайте себя.

Просто увидьте.

Увиденная трата уже теряет часть власти.

2. Что повторяется?

Одна доставка — не катастрофа.

Но если доставка была три раза за неделю, это уже не “случайно”.

Это сценарий.

Один кофе — мелочь.

Пять кофе — уже привычка с банковской картой вместо зубов.

Одна покупка на маркетплейсе — бывает.

Но если каждый вечер “ой, добавлю в корзину” — это не покупка, это ритуал снятия стресса.

3. Что я не помню?

Вот это самое вкусное.

Если вы смотрите на списание и не можете вспомнить, за что оно было, — перед вами финансовая чёрная дыра.

Не потому что сумма обязательно большая.

А потому что покупка не оставила следа ни в радости, ни в пользе, ни в памяти.

Деньги ушли.

Жизнь лучше не стала.

Это и есть первый кандидат на удаление.

Маленький тест

Посмотрите расходы за первые 7 дней после последней зарплаты и честно ответьте:

Сколько денег ушло на то, что вы реально помните и одобряете?

А сколько — на мутную бытовую пену?

Вот там часто и лежит ответ на вопрос, почему зарплата исчезает за неделю.

Не в том, что вы плохо зарабатываете.

Хотя, возможно, и в этом тоже.

Но сначала надо закрыть дыру, через которую вытекает то, что уже пришло.

Потому что можно сколько угодно мечтать о повышении дохода.

Но если бюджет дырявый, новая сумма тоже найдёт, куда сбежать.

Деньги вообще удивительные существа.

Стоит не следить — и они начинают жить отдельной жизнью.

Причём почему-то не у вас.

Что будем делать дальше

На этом канале будем разбирать такие утечки по одной.

Без занудства.

Без жизни на гречке.

Без советов “просто не покупайте лишнего”, потому что спасибо, капитан финансовая очевидность.

Будем смотреть, где деньги пропадают на самом деле:

в продуктовых чеках;

в подписках;

в маркетплейсах;

в банковских комиссиях;

в кэшбэке, который похож на подарок, но иногда работает как фантик;

в кредитках;

в семейных просьбах;

в привычках, которые стоят дороже, чем кажутся.

Потому что деньги редко исчезают случайно.

У них есть маршрут.

И если этот маршрут найти, часть денег можно вернуть себе.

Не магией.

Не мотивацией.

Не финансовым марафоном с таблицей на 48 вкладок.

А нормальным человеческим вниманием.

Подписывайтесь на канал «Куда делись деньги».

Будем ловить ваши деньги на месте преступления.

Пока они опять не ушли в закат с пакетом из “Пятёрочки”.