31 500 рублей в месяц — именно столько в среднем теряет каждый месяц владелец ипотеки на 6 млн ₽, взятой под 25 % в 2024–2025 году, если сравнить его платёж с тем, что сейчас предлагают банки при рефинансировании. За год это 378 000 ₽ — деньги уходят не в погашение долга, а банку сверх того, что можно было бы платить сегодня.

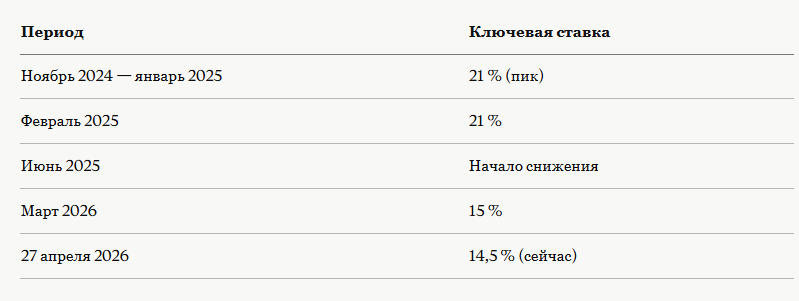

24 апреля 2026 года Банк России снизил ключевую ставку до 14,5 % — это уже восьмой шаг вниз с пика в 21 %, который держался до июня 2025-го. Ставки на рефинансирование ипотеки в ответ тоже сдвинулись: по данным ДОМ.РФ на 20 мая 2026 года, средневзвешенная ставка рефинансирования по рынку составляет 18,36 %. Ещё год назад рефинансировать ипотеку под 28 % означало просто чуть уменьшить убыток. Сейчас разрыв стал достаточным, чтобы считать по-настоящему.

В этой статье — расчёт экономии на 5 и 6 млн ₽, объяснение правила «при каком разрыве ставок рефинансирование окупается», актуальные ставки банков и чек-лист из 7 ситуаций, когда идти за рефинансированием ещё рано.

Почему именно сейчас: что произошло со ставками

Алексей, инженер из Екатеринбурга, взял ипотеку в 2024 году: 6 млн ₽ на 20 лет под 25,5 %. Ежемесячный платёж — 128 000 ₽. Он следил за новостями о снижении ставки ЦБ, но не понимал, когда именно разрыв становится ощутимым, а не бумажным.

Так выглядит история ставки ЦБ за последние два года:

Вслед за ключевой ставкой идут рыночные ставки по кредитам. По данным ЕИСЖС, на начало марта 2026 года средняя ставка рефинансирования составляла около 19 %. К 20 мая 2026 года, по обзору ДОМ.РФ, она снизилась до 18,36 %. Диапазон предложений банков — от 15,9 % до 19,49 %.

Ипотека под 25–28 %, которую многие брали в 2024–2025 году, теперь отстаёт от рынка на 6–10 процентных пунктов. Это уже не повод «подождать ещё немного» — это повод считать.

Правило «выгодной разницы»: при каком разрыве имеет смысл идти

Рефинансирование — это новый кредит, который гасит старый. За оформление придётся заплатить: оценка квартиры (3 000–5 000 ₽), госпошлина за регистрацию новой ипотеки (1 000 ₽), новая страховка (0,3–1 % от суммы долга в год). По оценке аналитиков РИА Недвижимость, суммарные расходы на рефинансирование составляют около 1–1,5 % от суммы долга.

Отсюда базовое правило: рефинансирование выгодно, если разница между старой и новой ставкой — минимум 1,5–2 процентных пункта. Почему не меньше? При разнице в 1 п.п. расходы на оформление окупаются только через 2–3 года, а за это время ставки могут снизиться ещё — и выгоднее будет рефинансироваться позже. При разнице в 6–10 п.п. (как сейчас для ипотеки под 25–28 %) расходы окупаются за несколько месяцев.

Есть ещё одно важное условие — стадия кредита. В аннуитетном платеже (стандарт для большинства ипотек) первые годы вы платите почти одни проценты: банк берёт своё сразу. Если прошло больше двух третей срока — основная сумма процентов уже уплачена, и новый кредит под меньшую ставку практически ничего не изменит. Рефинансировать выгоднее всего в первой половине срока.

Расчёт: сколько реально экономит рефинансирование

Рассмотрим два реалистичных сценария. Расчёты ориентировочные — для точной картины по вашему конкретному кредиту используйте калькулятор дом.рф.

Кейс 1: кредит 5 млн ₽ на 20 лет

Кейс 2: кредит 6 млн ₽ на 20 лет

Из этой суммы нужно вычесть расходы на оформление. Для кредита 6 млн ₽ при расходах 1–1,5 % это 60 000–90 000 ₽. При экономии 31 500 ₽/мес расходы отбиваются за 2–3 месяца.

Вывод по блоку: при переходе с 25 % на среднерыночные 18,36 % по кредиту от 5 млн ₽ рефинансирование окупается в течение квартала и даёт экономию более 300 000 ₽ в год.

Актуальные ставки банков: где смотреть прямо сейчас

По обзору ДОМ.РФ на 20 мая 2026 года, диапазон ставок по рыночному рефинансированию составляет:

- Минимум: 15,9 % (Банк Кубань Кредит)

- Т-Банк: 16,9 %

- Банк ДОМ.РФ: 17,3 %

- ВТБ: 19,4 %

- Сбербанк: 19,2 %

- Средневзвешенная по рынку: 18,36 %

Важно: ставки обновляются еженедельно вслед за сигналами ЦБ. То, что сегодня 18,36 %, через месяц может стать 17,5 %. Поэтому актуальные условия — только на официальных сайтах банков или агрегаторе спроси.дом.рф. Агрегатор обновляет данные еженедельно.

Практический совет: подавайте заявки одновременно в 2–3 банка. Одобрение не обязывает к сделке — зато вы получаете реальные предложения, а не рекламные ставки «от». Разброс между банками — до 3,5 п.п. — это несколько десятков тысяч рублей в год.

Особый случай: семейная ипотека вместо рефинансирования

Если в вашей семье есть ребёнок не старше семи лет или ребёнок-инвалид — рассмотрите другой путь. По данным ДОМ.РФ, оператора программы, такие семьи могут перекредитовать рыночную ипотеку под семейную ипотеку со ставкой 6 % годовых.

Сравните: рефинансирование с 25 % на 18,36 % даёт экономию 31 500 ₽/мес на 6 млн ₽. Рефинансирование с 25 % на 6 % — это ежемесячный платёж около 43 000 ₽ вместо 125 900 ₽, то есть экономия более 82 000 ₽ в месяц. Разница в 2,5 раза против рыночного рефинансирования.

Условие одно — ребёнок должен быть рождён. Если вы планируете пополнение семьи в ближайшие годы, это меняет логику решения: возможно, стоит немного подождать, а не рефинансироваться сейчас под рыночную ставку.

Чек-лист: 7 ситуаций, когда рефинансирование невыгодно

Идти в банк за рефинансированием сейчас имеет смысл далеко не всем. Проверьте по списку — если хоть один пункт совпадает, посчитайте тщательнее перед подачей заявки.

1. Остаток долга — меньше 1 млн ₽.

По оценке аналитиков РИА Недвижимость, при таком остатке экономия копеечная и не окупит расходы на оформление. Разница в 6 п.п. на 800 000 ₽ за 5 лет — около 150 000 ₽. Расходы на рефинансирование — 8 000–15 000 ₽ плюс новая страховка. Считайте сами.

2. Вы прошли более двух третей срока.

Если из 20 лет прошло 14 и больше — основная часть процентов уже выплачена. Новый кредит снизит оставшиеся платежи, но тело долга и без того небольшое.

3. У вас есть просрочки по текущей ипотеке.

Новый банк проверит кредитную историю. Просрочки за последние 12 месяцев — практически гарантированный отказ или ставка выше рыночной.

4. Ваша ставка уже ниже 20 %.

Если брали в начале 2024 года под 17–19 % — разница с нынешними 18,36 % не покрывает расходы на оформление. Ждать снижения до 13–14 % — рациональнее.

5. Планируете досрочное погашение в ближайший год.

Если вы гасите долг быстро — переплата по процентам и без рефинансирования будет небольшой. Тратить время и деньги на переоформление при горизонте 1–2 года нецелесообразно.

6. Предмет залога — нестандартный объект.

Апартаменты, дом без официального ввода в эксплуатацию, квартира с незарегистрированной перепланировкой — новый банк может отказать в принятии залога или предложить ставку выше стандартной.

7. Вы планируете детей в ближайшие 1–2 года.

В этом случае после рождения ребёнка откроется доступ к семейной ипотеке под 6 %. Рефинансирование сейчас под 18 % — это лишние расходы на оформление, которые не окупятся за 12–18 месяцев до следующего возможного рефинансирования.

Стоит ли ждать 12 %: прогноз на конец 2026

Этот вопрос задаёт почти каждый, кто думает о рефинансировании. Ответ зависит от вашей конкретной ситуации.

По данным аналитиков SberCIB на май 2026 года, к концу 2026 года ключевая ставка ожидается на уровне около 12 %. Диапазон прогнозов других аналитиков — 12–13,5 %. Следующее заседание ЦБ запланировано на 19 июня 2026 года; большинство аналитиков ожидают снижения ещё на 50 б.п., до 14 %.

Если ключевая опустится до 12 % — рыночные ставки рефинансирования могут дойти до 14–15 %. Разница с сегодняшними 18,36 % — около 3,5–4 п.п. Это значит, что рефинансировавшиеся сейчас смогут рефинансироваться снова — и это нормальная практика.

Но есть другой расчёт. Если ждать снижения ставки до 12 % к декабрю 2026 года (это 7 месяцев от сегодня) и продолжать платить по старой ставке 25 % — по кредиту 6 млн ₽ за эти 7 месяцев вы переплатите сверх нынешней рыночной ставки около 220 000 ₽. Это и есть цена ожидания.

Вывод: для тех, кто платит 25 % и выше, разрыв уже достаточно велик, чтобы рефинансироваться сейчас — даже с учётом возможного второго рефинансирования через год. Для тех, кто брал под 20–21 %, разумно дождаться следующего снижения.

Как действовать: шаги за неделю

- Посчитайте остаток долга и оставшийся срок — через личный кабинет банка или запросив справку.

- Сравните свою ставку с 18,36 % — если разница меньше 3 п.п., посчитайте окупаемость на калькуляторе дом.рф.

- Проверьте право на семейную ипотеку — на сайте дом.рф в разделе «Программы».

- Подайте заявки в 2–3 банка — Т-Банк, ДОМ.РФ, банк с минимальной ставкой в вашем регионе. Одобрение действует 60–90 дней.

- Сравните полные условия — ставку, страховку, комиссии, размер платежа — и выберите лучшее предложение.

Что дальше

Рефинансирование — это только первый шаг. Следующий вопрос, который встаёт сразу после: стоит ли сокращать срок ипотеки или снижать платёж? Как правильно сравнить эти два пути, чтобы не потерять лишние сотни тысяч — разберу в следующей статье.

Подпишитесь на канал «Покупки без лоха», чтобы не пропустить: следующая публикация выйдет в течение недели и даст конкретный расчёт для обоих сценариев.

Расчёты носят информационный характер и не являются индивидуальной финансовой рекомендацией. Данные по ставкам актуальны на 26 мая 2026 года — перед оформлением рефинансирования уточняйте условия на официальных сайтах банков.