Сертификат на 963 243 ₽ уже в личном кабинете, а что с ним делать — непонятно: банки говорят одно, в интернете пишут другое, и где-то промелькнуло, что одну из любимых схем уже прикрыли. Разберу 5 рабочих способов и 3 схемы, которые перестали работать с 1 февраля 2026 года.

Контекст простой. Второй ребёнок родился, сертификат пришёл автоматически — Социальный фонд оформляет его сам после загсовской записи. Сумма с 1 февраля 2026 года выросла на 5,6 % и составляет 963 243 ₽ на второго ребёнка (если на первого ребёнка маткапитал уже получали — доплата 234 321 ₽). Параллельно изменились правила семейной ипотеки. Именно это изменение перекрыло часть популярных схем.

5 рабочих способов потратить маткапитал в 2026 году

Способ 1. Первый взнос по ипотеке — сразу после рождения

Это единственное направление, где ждать три года не нужно. Маткапитал можно направить на первоначальный взнос или погашение действующего ипотечного кредита сразу после получения сертификата — с момента, когда рождение ребёнка зарегистрировано.

Как это работает. Вы подаёте заявление в СФР (Социальный фонд России — государственный орган, который хранит средства маткапитала). СФР проверяет документы и перечисляет деньги напрямую в банк или продавцу по реквизитам из договора. Срок рассмотрения — 5 рабочих дней, в сложных случаях до 12.

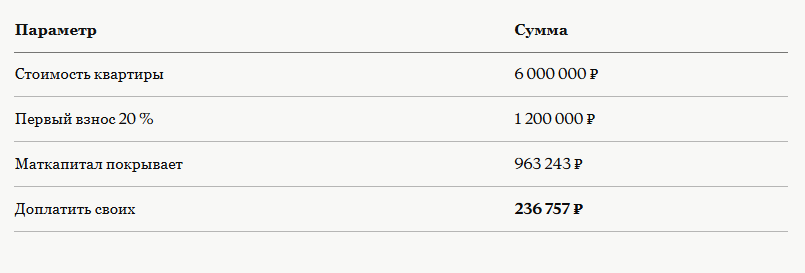

Расчёт под квартиру за 6 000 000 ₽ (для регионов, кроме Москвы и Петербурга):

Маткапитал закрывает 80 % первого взноса — из пяти способов этот самый быстрый: деньги идут в ипотеку, не оседая на руках.

Расчёт носит информационный характер и не является индивидуальной финансовой рекомендацией. Информация актуальна на май 2026 года; перед оформлением сверьтесь с действующими условиями банка.

Способ 2. Погашение действующей ипотеки

Если ипотека уже есть — маткапитал направляется на досрочное погашение основного долга или процентов. Тоже без ожидания трёх лет.

Большинство банков предлагают выбор: сократить срок кредита или уменьшить ежемесячный платёж. Какой вариант выгоднее — зависит от ставки и остатка долга. Условия выделения долей детям при погашении ипотекой уточняйте в своём банке: требования различаются.

С 1 января 2026 года появилось упрощение: при оформлении жилья в общую собственность с детьми согласие банка-залогодержателя больше не требуется. Если ипотека уже идёт — маткапитал уменьшает тело долга прямо сейчас, без ожидания.

Способ 3. Строительство или реконструкция дома

Маткапитал разрешён на строительство дома по договору подряда с использованием эскроу-счёта, а также на самостоятельное строительство — с подтверждением расходов.

Важное разграничение: реконструкция (переустройство, которое увеличивает площадь) — разрешена. Ремонт (замена окон, покраска стен, замена сантехники) — запрещён. Это жёсткая норма ФЗ № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей».

Здесь ждать три года придётся: подать заявление на строительство или реконструкцию можно только после того, как ребёнку, с чьим рождением связан сертификат, исполнится три года. Строительство — законный способ, но не быстрый: нужны и терпение, и готовность к документам.

Способ 4. Образование детей

Маткапитал оплачивает обучение любого из детей в лицензированных образовательных организациях. Ограничение по возрасту: ребёнку-студенту на момент начала обучения должно быть не больше 25 лет.

Есть исключение, которое работает сразу: дошкольное образование (детский сад, ясли). На него маткапитал можно направить без ожидания трёх лет. Для оплаты вуза или школы — ждать три года с момента рождения ребёнка, с чьим появлением связан сертификат.

Деньги перечисляются напрямую в образовательную организацию — наличными не выдаются. Если ребёнку дают общежитие на время учёбы, его стоимость тоже оплачивается из маткапитала. Детский сад — доступен сразу, вуз — через три года: оба варианта законны.

Способ 5. Накопительная пенсия матери или реабилитация ребёнка-инвалида

Два редких, но законных направления.

Накопительная пенсия матери (а в ряде случаев — отца, если он имеет право на маткапитал): СФР перечисляет средства в пенсионный фонд или управляющую компанию, где они инвестируются. Передумать можно: закон разрешает отозвать заявление и перенаправить деньги на другие цели — жильё, образование или ежемесячную выплату.

Реабилитация и адаптация ребёнка-инвалида: компенсируются расходы на товары и услуги из утверждённого перечня (по индивидуальной программе реабилитации). Сначала покупаете — потом подаёте на возмещение.

Оба направления доступны после трёх лет с рождения ребёнка (кроме ежемесячной выплаты малообеспеченным — та работает сразу). Эти два пути подходят, если жильё и образование уже закрыты.

3 схемы, которые перекрыли с 1 февраля 2026 года

Схема 1. Два льготных кредита на одну семью

По старым правилам каждый из супругов мог оформить отдельную льготную ипотеку. Семья получала два кредита по ставке 6 %: один — для жилья, второй — как инвестиционный актив. Маткапитал вкладывался в один из них.

С 1 февраля 2026 года это закрыто. Действует правило «одна семья — одна льготная ипотека». При оформлении оба супруга обязаны выступать созаёмщиками по единственному договору. Вторую льготную ипотеку оформить можно только после полного погашения первой — и при условии, что в семье после этого родился ещё один ребёнок.

Схема 2. «Донорская» ипотека

Раньше встречалась практика: человек без детей подходящего возраста включал в ипотечный договор родственника или знакомого с нужным ребёнком в качестве созаёмщика. Формально — всё по правилам, фактически — льготу получали те, кто на неё не имел права.

С февраля 2026 года это перекрыто. СНИЛС ребёнка стал обязательным. Если на этого ребёнка льготная ипотека уже оформлялась, повторно использовать его в качестве основания нельзя. Родитель и ребёнок обязаны быть зарегистрированы по одному адресу.

Схема 3. Машина, ремонт, мебель — федеральными деньгами

Это не новое ограничение — оно действовало и раньше. Но запросы не утихают, поэтому фиксирую прямо.

Купить автомобиль на федеральный маткапитал — нельзя. Сделать ремонт квартиры (покраска, замена окон, укладка полов, покупка мебели) — нельзя. Обналичить сертификат полностью — нельзя, это уголовно наказуемо — за мошенничество при получении выплат. Исключение — техника и оборудование для детей-инвалидов по индивидуальной программе реабилитации.

Региональный маткапитал в ряде субъектов разрешает автомобиль или ремонт. Суммы и условия зависят от региона — уточняйте на сайте соцзащиты своего субъекта РФ.

Все три ограничения закреплены нормативно — обойти их без последствий не получится.

Итог: что работает, а что нет

Проверить остаток сертификата и направить заявление о распоряжении средствами можно через личный кабинет на Госуслугах или на сайте СФР — sfr.gov.ru. Заявление рассматривается 5 рабочих дней.