Семья получила от работодателя 90 000 ₽ в честь рождения малыша — и в тот же месяц подала заявление на единое пособие. СФР отказал: расчётный доход превысил норму. Но отказ был ошибочным — именно эта выплата по закону в расчёт не идёт.

Таких случаев в 2026 году стало больше: правила стали жёстче, и семьи теперь боятся любого «лишнего» дохода. Разберу пять видов поступлений, которые закон прямо исключает из расчёта среднедушевого дохода семьи, — не зная об этом, люди либо не подают заявление совсем, либо получают отказ, который можно оспорить.

Как работает расчёт: суть за две минуты

Единое пособие (официально — ежемесячное пособие в связи с рождением и воспитанием ребёнка) назначает Социальный фонд России. Базовое условие: среднедушевой доход каждого члена семьи не превышает региональный прожиточный минимум.

Доход считают за 12 месяцев до месяца, предшествующего подаче заявления. То есть если вы подаёте в июне 2026 года — берётся период с мая 2025 по апрель 2026.

С 1 января 2026 года добавилось ещё одно требование. Каждый трудоспособный взрослый в семье должен подтвердить официальный доход не ниже 8 МРОТ за расчётный период. При нынешнем МРОТ 27 093 ₽ это 216 744 ₽ за год. Рост по сравнению с 2025 годом — почти в 2,5 раза.

Но не всё, что поступило на счёт, учитывается в расчёте. Пункт 53 Правил, утверждённых Постановлением Правительства РФ от 16.12.2022 № 2330 (ред. от 28.11.2025), прямо перечисляет исключения. Вот пять из них, наиболее актуальных для семей с детьми.

Пункт 1. Материнский капитал и ежемесячные выплаты из него

Ни федеральный маткапитал, ни региональный в расчёт среднедушевого дохода не идут. Ни сам сертификат, ни деньги, которые семья получает ежемесячно из маткапитала на второго ребёнка до трёх лет, — ничего из этого СФР не учитывает при оценке нуждаемости.

Это важно: маткапитал в 2026 году составляет крупную сумму — получить его и потерять право на единое пособие невозможно. Оба вида поддержки можно получать одновременно.

Практика. Если семья тратит маткапитал на ипотеку, ежемесячные «капительные» выплаты при этом в доход не попадают. Подавайте заявление без опасений.

Пункт 2. Выплаты по социальному контракту

Социальный контракт — это соглашение с государством, по которому семья получает деньги на конкретную цель: открыть ИП, пройти обучение или выйти из трудной жизненной ситуации. Суммы бывают заметные — порой несколько десятков тысяч рублей.

По закону эти деньги в расчёт дохода для единого пособия не включаются. Получение социального контракта не влияет ни на право подать заявление, ни на размер пособия.

Практика. Семья оформила соцконтракт и купила на него оборудование для малого бизнеса. Эта сумма не увеличит расчётный доход — единое пособие сохранится.

Пункт 3. Выплата по уходу за ребёнком-инвалидом

Родители и опекуны, которые ухаживают за ребёнком-инвалидом или за инвалидом с детства первой группы, получают ежемесячное пособие по уходу. Эта выплата также исключена из расчёта дохода для единого пособия.

Семьи с особыми детьми нередко имеют ограниченные возможности для заработка — именно для них это исключение особенно значимо.

Практика. Мать, ухаживающая за ребёнком-инвалидом и получающая пособие по уходу, может подать заявление на единое пособие. Выплата по уходу не будет учтена как доход при расчёте нуждаемости.

Пункт 4. Доходы военнослужащих по мобилизации и членов их семей

Денежное довольствие и иные выплаты гражданам, призванным на военную службу по мобилизации, а также членам их семей — не учитываются при расчёте среднедушевого дохода для единого пособия.

Семья военнослужащего, получающая федеральные или региональные выплаты, не лишается права на пособие из-за этих поступлений.

Практика. Жена мобилизованного получает выплаты от государства. При подаче заявления на единое пособие эти суммы в расчётный доход не войдут. Право на пособие оценивается по остальным источникам дохода семьи.

Пункт 5. Заработок ребёнка до 18 лет, если он учится

Если в семье есть подросток, который работает по договору или подрабатывает в каникулы, его доход не учитывается в расчёте — при одном условии: он обучается в образовательной организации.

Это исключение актуально для семей со старшими детьми, которые начали подрабатывать, но ещё не закончили школу или колледж.

Практика. 16-летний сын работает на каникулах, получает 20 000–25 000 ₽ в месяц. Эти деньги не увеличат расчётный доход семьи — пособие на младшего ребёнка сохранится.

Бонус 2026: новое исключение — выплата от работодателя при рождении

С 1 января 2026 года в перечень исключений добавили единовременную материальную помощь от работодателя при рождении ребёнка. Раньше такие выплаты могли попасть в расчёт и поднять доход выше нормы.

Теперь по правилу: выплата не учитывается, если она получена в течение первого года после рождения ребёнка и не превышает необлагаемый НДФЛ лимит — в 2026 году это 1 000 000 ₽. Именно это новшество защищает семьи из хука в начале статьи.

Такое же правило распространяется на усыновителей и опекунов.

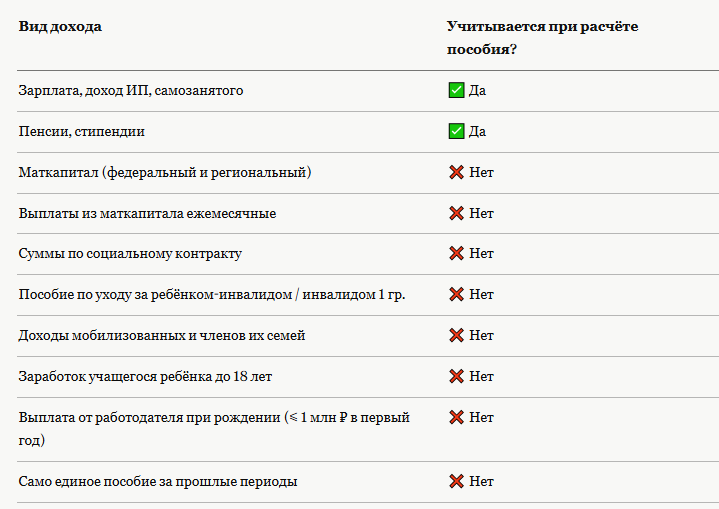

Итоговая таблица: учтут или нет

Ещё одно послабление 2026 — для многодетных

С апреля 2026 года семьи с тремя и более детьми получили дополнительную защиту. Если среднедушевой доход многодетной семьи превысил региональный прожиточный минимум не более чем на 10 % — пособие не отменяется полностью. В этом случае оно выплачивается в размере 50 % детского прожиточного минимума на каждого ребёнка до 17 лет.

Воспользоваться этим правилом можно один раз — при обращении за продлением пособия в последний месяц или в течение трёх месяцев после окончания периода выплат.

Что сделать прямо сейчас

Если вы или ваши близкие получают что-то из перечисленного выше — проверьте, не отказали ли вам в пособии именно из-за этих выплат. Решения об отказе, вынесенные в 2026 году без учёта новых исключений, многодетным семьям СФР пересматривает автоматически, без дополнительных заявлений.

Для всех остальных — уточнить перечень учитываемых и неучитываемых выплат применительно к вашей ситуации можно на Госуслугах или по телефону СФР 8-800-100-00-01 (звонок бесплатный).

Информация актуальна на май 2026 года. Перед подачей заявления сверьтесь с действующей редакцией Правил на gosuslugi.ru — условия могут уточняться.

Следующая статья — разбираю правило 8 МРОТ подробно: кому реально грозит отказ, как считается минимальный доход при «бездоходных месяцах» и в каких случаях требование снимается полностью. Подпишитесь на канал, чтобы не пропустить — публикую через несколько дней.