О чем речь

Представьте себе обычную облигацию. Компания берет у вас деньги в долг, обещает платить проценты, а через год-два возвращает основную сумму. Все честно, все понятно. А теперь представьте, что точно такую же расписку вам выдают не на гербовой бумаге с водяными знаками, а в виде записи в блокчейне. Эту запись невозможно подделать, ее видно в реестре, и она точно так же приносит вам купонный доход. Это и есть цифровой финансовый актив, или ЦФА.

С технической точки зрения, ЦФА — это цифровые права, которые учитываются в информационной системе на основе распределенного реестра — блокчейна. Чаще всего такие права удостоверяют денежное требование: вы дали эмитенту деньги, он обязуется их вернуть с процентами. По сути, это цифровой аналог облигаций, только без привычных бумажных процедур, длинных регистраций и толпы посредников. Еще в 2021 году ЦФА воспринимались как странный эксперимент узкой группы энтузиастов.

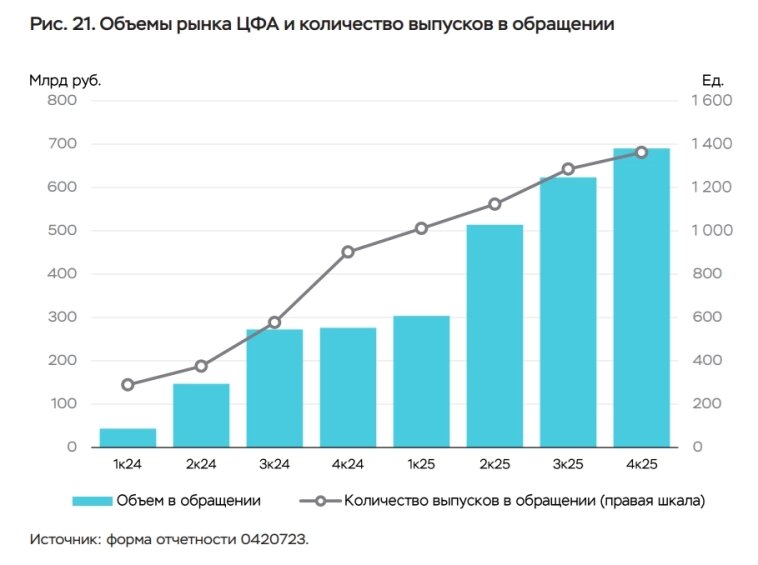

Сегодня это рынок с совокупным объемом почти 1,7 триллиона рублей, причем около одного триллиона прироста пришлось только на 2025 год.

В чем причина такого взрывного роста? Аналитики выделяют несколько факторов. Во-первых, ужесточение банковского кредитования в 2024–2025 годах: когда кредиты подорожали, а выход на классический облигационный рынок для многих компаний оказался заблокирован бюрократией, ЦФА стали спасательным кругом. Во-вторых, спрос со стороны самих инвесторов: доходность по ЦФА часто выше, чем по классическим облигациям сопоставимого риска. По данным Банка России, более половины всех выпусков во втором квартале 2025 года выкупались юридическими лицами — рынок получил мощный «якорный спрос».

А кто уже в игре?

Если вы думаете, что ЦФА — это удел нишевых стартапов, посмотрите на список эмитентов. В конце мая 2026 года объединенная компания Wildberries & Russ разместила на платформе Т-Банка «Атомайз» выпуск цифровых активов на сумму свыше 16 миллиардов рублей — это крупнейшая серия среди корпоративных эмитентов за всю историю рынка. Срок обращения — всего три месяца, целевая аудитория — квалифицированные инвесторы из числа клиентов T-Private. Глава финтеха RWB Георгий Горшков заявил, что рынок ЦФА «стремительно переходит из стадии эксперимента в полноценный сегмент рынка капитала».

Чуть раньше, 7 мая, свой первый выпуск на 2 миллиарда рублей разместили «Россети» — компания с инвестиционной программой в 900 миллиардов на 2026 год. Ставка по их заемным средствам была установлена на уровне ключевой ставки ЦБ плюс 0,75% — самый низкий уровень маржи среди всех обращающихся ЦФА от корпоративных заемщиков. Глава РСПП Александр Шохин подчеркнул: «Для среднего бизнеса это реальная альтернатива традиционным источникам финансирования, особенно в условиях дорогих пока еще кредитных ресурсов».

Чем ЦФА отличаются от обычных облигаций

Главное преимущество — скорость и простота. Классический выпуск облигаций требует государственной регистрации выпуска, прохождения листинга на бирже, привлечения андеррайтеров, подготовки проспекта эмиссии. Весь этот процесс может занимать от нескольких месяцев до полугода и стоить десятки миллионов рублей. ЦФА можно выпустить за день-два, без регистрации проспекта эмиссии в ЦБ и соответствия требованиям к кредитному рейтингу.

Для инвестора ЦФА тоже удобнее классических облигаций. Купить цифровой актив можно прямо в мобильном приложении банка — свои платформы есть у Сбера, Альфа-банка, Т-Банка, ПСБ, ВТБ и других. Никаких брокерских счетов и сложных терминалов — достаточно нескольких кликов.

В чем подвох

Было бы наивно считать, что новый рынок лишен проблем. В 2025–2026 годах на рынке ЦФА зафиксированы первые дефолты и реструктуризации. По данным «Эксперта», объем проблемной задолженности стал рекордным за последние годы. Это объяснимо: упрощенная процедура выпуска означает и более низкие требования к раскрытию информации эмитентами, а значит — повышенные риски для инвесторов.

Регулятор это понимает. С 1 января 2026 года вступили в силу новые правила доступа инвесторов к ЦФА, которые разделили всех покупателей на категории. Для физических лиц без статуса квалифицированного инвестора установлен годовой лимит в 600 тысяч рублей на одного оператора информационной системы. Это защитная мера: новичок не сможет поставить на сомнительный цифровой актив все свои сбережения.

Кроме того, в апреле-мае 2026 года правительство внесло в Госдуму пакет налоговых поправок, которые впервые создают полноценную налоговую базу для операций с цифровыми активами. Согласно документу, брокеры и доверительные управляющие станут налоговыми агентами по НДФЛ при операциях с цифровой валютой. Для инвестора это хорошая новость: не придется самостоятельно заполнять декларацию и высчитывать налог.

Что дальше

По прогнозам экспертов АКРА, объем выпуска ЦФА по итогам 2026 года вырастет на 20–30% — примерно до 1,4–1,5 триллиона рублей. К 2030 году, по заявлениям замминистра финансов Ивана Чебескова, рынок может достичь 10 триллионов.

Параллельно Банк России и Московская биржа работают над созданием полноценного вторичного рынка ЦФА. Когда он заработает, ликвидность цифровых активов вырастет кратно, а спред между ценой покупки и продажи сократится.

Практический итог

Если у вас есть свободные средства и вы ищете альтернативу банковским вкладам с падающими ставками или классическим облигациям с их сложными процедурами покупки, присмотритесь к долговым ЦФА. Доходность по ним сейчас выше, чем по депозитам, а вход — проще, чем на рынок облигаций. Но помните о главном правиле: не вкладывайте в один выпуск больше, чем готовы потерять, и всегда проверяйте репутацию эмитента.

👍 Ставьте лайк, если хотите разобраться в цифровых активах до того, как они станут мейнстримом. Подписывайтесь на канал «Другая экономика» — в следующих статьях цикла разберем, как работают конкретные платформы и какие выпуски ЦФА действительно стоят вашего внимания.

#ЦФА #ЦифровыеАктивы #Инвестиции #Блокчейн #ДругаяЭкономика #Облигации #Финтех #Wildberries #Россети #ФинансоваяГрамотность #Токены #РынокЦФА