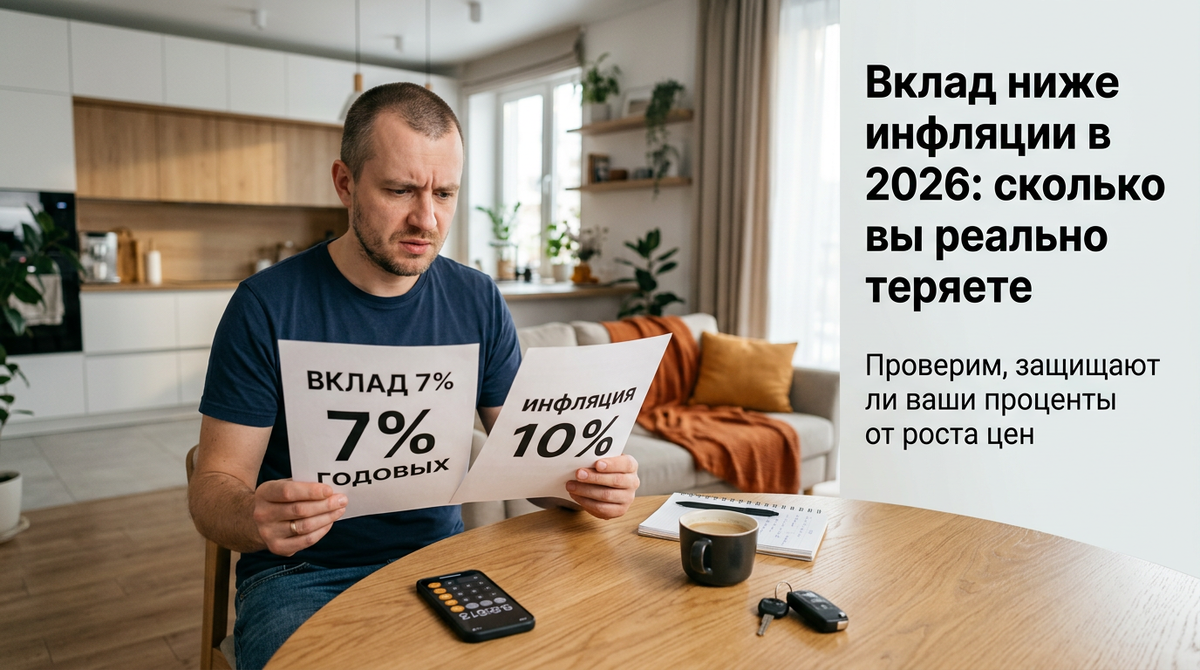

Что вообще значит «ставка ниже инфляции»

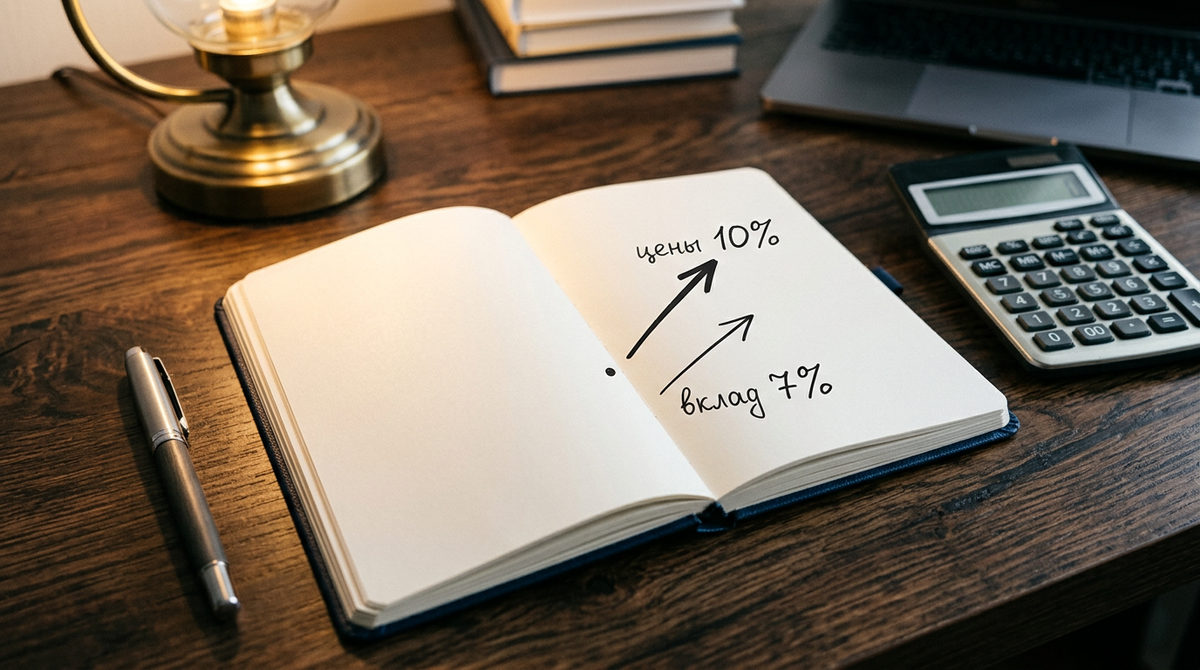

Если сильно упростить, ставка по вкладу ниже инфляции означает одну вещь: цифры на вашем счёте растут, а возможности этих денег — нет. Вклад даёт вам фиксированный процент, например 7% годовых, и к концу года сумма на счёте действительно становится больше. Но инфляция измеряется индексом потребительских цен и показывает, насколько в среднем подорожала корзина товаров и услуг: еда, транспорт, коммуналка, бытовые мелочи. Если эта корзина за год подорожала на 10%, а ваш вклад вырос только на 7%, покупательная способность ваших сбережений фактически упала примерно на 3%. Формально вы «в плюсе», но по экономическому смыслу часть накоплений растворилась в росте цен.

Простой пример: как тают деньги на таком вкладе

Представим, что вы положили на вклад 100 000 рублей под 7% годовых на год. Через год банк начислит проценты, и на счёте будет уже 107 000 рублей — приятно, кажется, что деньги «работают». Теперь посмотрим на те же 100 000 рублей с точки зрения цен: если инфляция за год составила 10%, то всё, что вы могли купить на 100 000 сегодня, через год в среднем будет стоить около 110 000. Ваш вклад вырос до 107 000, а цены ушли к 110 000, и разница в эти условные 3% — то, что вы проиграли инфляции, даже имея вклад.

Важно понимать: речь не о том, что банк вас обманул, а о том, что сам по себе вклад не обязан обгонять инфляцию. Он выполняет другую роль — даёт фиксированный доход и защищает от прямого хранения наличных «под матрасом», но не гарантирует сохранение покупательной способности на фоне быстрого роста цен. Если не смотреть на реальную стоимость денег, легко попасть в ловушку: радоваться «плюс 7 000 рублей», одновременно теряя часть реальной ценности сбережений.

Когда вклад ниже инфляции всё ещё имеет смысл

Возникает логичный вопрос: если вклад не обгоняет инфляцию, зачем он вообще нужен? Ответ в целях. Вклады считаются консервативным инструментом и чаще всего используются для подушки безопасности и коротких целей, когда важнее доступность денег и минимальный риск, чем борьба за каждый процент доходности. Подушка обычно равна 3–6 месяцам базовых расходов и лежит в максимально надёжных и понятных инструментах, где главное — чтобы деньги не исчезли и были доступны быстро.

Для таких резервов вклад может быть разумным выбором даже при ставке ниже инфляции, потому что альтернатива «наличные дома» обычно ещё хуже с точки зрения безопасности и дисциплины. Кроме того, вклад помогает организованно отделить резерв от повседневных расходов: деньги лежат отдельно, на них капает пусть и небольшой процент, а вы не тратите их, пока не наступит реальный форс‑мажор. То есть задача вклада здесь — не заработать, а защитить вас от финансовых шоков и импульсивных трат.

Какие есть альтернативы и как их сравнивать

Если цель — сохранить и при возможности приумножить покупательную способность денег на горизонте 5–10 лет и дольше, вклад становится лишь одним из элементов системы, а не единственным инструментом. В этом случае имеет смысл смотреть на инструменты с потенциально более высокой доходностью: облигации надёжных эмитентов, фонды на широкий рынок, смешанные решения. Важно сравнивать не только цифру доходности, но и риск, срок, ликвидность, налоги и гарантийный режим. Вклад обычно выигрывает по надёжности и простоте, но проигрывает в долгосрочном росте.

Удобно мыслить так: подушка и деньги «на пару ближайших лет» — в максимально надёжных и ликвидных инструментах, чаще всего во вкладах или аналогах; деньги на горизонт 5–10 лет и больше — в более рискованных, но потенциально более доходных инструментах, если вы готовы к колебаниям стоимости и понимаете риски. При этом прямое сравнение «ставка вклада vs инфляция» перестаёт быть единственным критерием, вы уже сравниваете набор инструментов в целом под конкретные цели.

Как использовать эту логику в личном финансовом плане

На практике полезно сделать простую вещь: разделить свои деньги по целям и срокам, а уже потом подбирать под каждую цель инструменты. То, что нужно на непредвиденные расходы и ближайшие месяцы, можно держать во вкладе или аналогах, признавая, что ставка может быть ниже инфляции, но вы покупаете надёжность и доступность. Деньги «на через пять лет и позже» логично рассматривать отдельно и выбирать для них инструменты с иным соотношением доходности и риска, а не держать всё на одном депозите. Важно также помнить о налогах и комиссиях, которые тоже влияют на итоговую доходность и могут съесть часть разницы между ставкой и инфляцией.

Если воспринимать «ставка по вкладу ниже инфляции» не как приговор, а как сигнал к планированию, то ваша стратегия становится осознаннее. Вы не требуете от вклада того, чего он не может дать, и не ждёте от рискованных инструментов надёжности банковского депозита. В результате снижается риск разочарований и импульсивных решений — например, снять всю подушку с вклада и унести в агрессивные инструменты только потому, что инфляция временно обгоняет депозитную ставку.

Как вы сами сейчас используете вклады: больше как подушку безопасности или как основной инструмент «на все случаи жизни»?