Токенизация реальных активов (RWA) превратилась из нишевого блокчейн-эксперимента в серьезное финансовое направление, которое активно изучают и внедряют институты, правительства и управляющие активами. В 2026 году токенизированные активы больше не ограничиваются криптопроектами ранних стадий. Теперь они включают в себя государственные облигации, частное кредитование, портфели недвижимости, сырьевые товары и даже потоки доходов

Сама идея в принципе проста. Физический или традиционный финансовый актив представляется в цифровом виде на блокчейне. Это цифровое представление, известное как токен, затем можно передавать, торговать им или хранить в децентрализованной или полуцентрализованной системе. Важность этого заключается не только в самой технологии, но и в изменении подходов к управлению владением, расчетами и ликвидностью

Традиционные рынки полагаются на многочисленных посредников, таких как кастодианы, клиринговые палаты, брокеры и регистраторы. Каждый уровень добавляет затраты, временные задержки и операционные риски. Токенизация сжимает многие из этих функций в программируемые системы, где записи о праве собственности обновляются почти в реальном времени

В 2026 году не ведётся дискуссия о том, произойдет ли токенизация. Фокус сместился на то, как она будет интегрироваться с существующими финансовыми системами, какие нормативно-правовые базы будут ее поддерживать и какие классы активов получат наибольшую выгоду

Понимание реальных активов (RWA) в контексте блокчейна

Реальные активы относятся к материальным или традиционным финансовым инструментам, которые существуют вне сетей блокчейна. К ним относятся:

- Объекты недвижимости

- Государственные облигации и казначейские векселя

- Корпоративный долг и частное кредитование

- Сырьевые товары, такие как золото и нефть

- Акции и фонды

- Инфраструктурные активы

- Интеллектуальная собственность и роялти

Когда эти активы токенизируются, их право собственности или экономические права отображаются в блокчейне (on-chain). Это не обязательно означает, что физический актив перемещается в блокчейн. Вместо этого юридический и технологический мост соединяет внесетевой (off-chain) актив с его представлением в сети

Важность RWA заключается в их масштабе. В отличие от чисто цифровых активов, RWA представляют триллионы долларов на мировых рынках. Даже небольшой процентный сдвиг в сторону токенизации имеет значительные последствия

Токенизированный актив должен поддерживать надежную связь со своим реальным аналогом. Это включает в себя юридические соглашения, кастодиальные механизмы и системы верификации. Без них токен не имел бы законной силы в отношении базового актива

Эволюция токенизации RWA

Ранняя фаза: Концепция и эксперименты (2017–2020)

Ранние попытки токенизации были в значительной степени сосредоточены на недвижимости и секьюрити-токенах. Проекты были направлены на фракционирование собственности на недвижимость, позволяя инвесторам покупать небольшие доли дорогостоящих активов

Однако регуляторная неопределенность замедлила внедрение. Многие проекты столкнулись с трудностями в соблюдении нормативных требований, защите инвесторов и юридическом признании. Технология также не была достаточно зрелой для поддержки крупномасштабных операций.

Фаза роста: Институциональное любопытство (2021–2023)

В этот период децентрализованные финансы (DeFi) представили идею использования RWA в качестве залога. Протоколы начали экспериментировать с токенизированными счетами-фактурами, займами и казначейскими инструментами

Институты начали обращать на это внимание. Управляющие активами и банки запустили пилотные программы для тестирования токенизированных облигаций и фондов. Акцент сместился на активы с четкой юридической структурой и низкой волатильностью.

Фаза расширения: Институциональный вход (2024–2026)

К 2026 году крупные финансовые фирмы запустили токенизированные фонды и казначейские продукты в блокчейне. Это не экспериментальные предложения, а структурированные продукты с определенной базой инвесторов

Токенизированные государственные облигации и фонды денежного рынка получили заметное распространение, так как они сочетают привычные инструменты с новыми моделями расчетов. Эта фаза характеризуется:

- Взаимодействием с регуляторами вместо их избегания

- Интеграцией с традиционными кастодиальными системами

- Упором на комплаенс и защиту инвесторов

- Использованием частных (permissioned) или гибридных блокчейн-сетей

Как работает токенизация RWA

Токенизация - это не одноэтапный процесс. Она включает в себя сочетание юридического структурирования, хранения активов и развертывания в блокчейне

1. Выбор и структурирование активов

Первый шаг включает идентификацию актива, подходящего для токенизации. Не все активы являются идеальными кандидатами. Роль играют такие факторы, как ликвидность, юридическая ясность и стабильность оценки

Например, государственные облигации легче токенизировать, чем сложные деривативы, потому что они имеют стандартизированную структуру и четкое ценообразование

После выбора актив помещается в «юридическую оболочку». Это может быть компания специального назначения (SPV) или траст. Токен представляет право собственности или права внутри этой структуры, а не актив напрямую

2. Кастодиальное хранение и верификация

Базовый актив должен надежно удерживаться кастодианом. Это гарантирует, что токен имеет реальное обеспечение

Механизмы верификации подтверждают, что актив существует и остается в сохранности. Они могут включать аудит, подтверждения третьих сторон и системы отчетности

Без надежного кастодиального хранения токенизированные активы теряют доверие

3. Создание токена

Токены выпускаются в сети блокчейн. Эти токены представляют собой частичное или полное право собственности

Смарт-контракты определяют поведение токенов. Они могут включать правила переводов, проверки на соответствие (комплаенс) и распределение доходов

4. Распределение и торговля

После выпуска токены могут быть распределены среди инвесторов. Это может происходить через частное размещение, платформы цифровых активов или биржи

Торговля может происходить на вторичных рынках, в зависимости от разрешений регуляторов. Ликвидность зависит от спроса, доступности и инфраструктуры платформ.

5. Постоянное управление

Токенизированные активы требуют непрерывного управления. Это включает в себя:

- Распределение доходов, таких как проценты или дивиденды

- Мониторинг соответствия нормативным требованиям

- Отчетность и аудит

- Механизмы погашения

Методы токенизации RWA

Существуют различные методы в зависимости от того, насколько тесно токен связан с базовым активом и как структурированы права собственности

Прямая токенизация

При прямой токенизации токен представляет собой фактическое право собственности на актив. Например, токен может представлять долю в объекте недвижимости или облигации

Этот метод требует четкого юридического признания. Инвесторы должны иметь защищенные законом права, связанные с токеном. Прямая токенизация часто используется для:

- Долевого владения недвижимостью

- Токенизированных облигаций

- Акций компаний

Преимуществом является прозрачность владения. Сложность заключается в регуляторных трудностях

Косвенная токенизация (модель на базе SPV)

При этом подходе актив удерживается юридическим лицом, таким как SPV. Токены представляют собой право собственности в этом лице, а не в самом активе

Этот метод широко используется, так как он лучше согласуется с существующими правовыми рамками. Инвесторы владеют акциями компании, которая, в свою очередь, владеет активом. Например, токенизированный фонд недвижимости может использовать SPV для владения несколькими объектами

Преимущества включают более простой комплаенс и структурированное управление. Однако это вводит дополнительный уровень между инвесторами и активами

Синтетическое владение (Synthetic Exposure)

Синтетическая токенизация не предполагает прямого владения. Вместо этого она обеспечивает доступ к стоимости актива через финансовые инструменты

Например, токен может отслеживать цену золота, не будучи обеспеченным физическим золотом

Этот метод проще в реализации, но несет в себе риски контрагента и рыночные риски. Он часто используется в средах децентрализованных финансов, где прямое кастодиальное хранение неосуществимо

Гибридные модели

Гибридные подходы сочетают в себе элементы прямой и косвенной токенизации. Они могут включать права на частичное владение, соглашения о распределении доходов или многоуровневые структуры.

Эти модели становятся все более распространенными в институциональной среде, где гибкость и комплаенс должны сосуществовать

Ключевые классы активов в токенизации RWA

Токенизированные казначейские облигации и бонды

Государственные облигации стали одной из самых широко распространенных категорий RWA. Они предлагают предсказуемую доходность и низкий риск по сравнению с другими активами

Токенизация позволяет этим инструментам быть доступными для более широкого круга инвесторов. Она также сокращает время расчетов и повышает операционную эффективность. Институциональный интерес к токенизированным казначейским облигациям вырос благодаря их совместимости с существующими финансовыми стратегиями

Недвижимость

Недвижимость остается основной областью внимания из-за ее размера и фрагментированности. Токенизация позволяет делить объекты на более мелкие единицы, делая их доступными для большего числа инвесторов

Она также вводит новые варианты ликвидности. Инвесторы могут покупать и продавать дробную собственность, вместо того чтобы брать на себя обязательства по покупке всего объекта. Проблемы включают нормативные требования, управление недвижимостью и прозрачность оценки

Частное кредитование (Private Credit)

Рынки частного кредитования значительно выросли в последние годы. Токенизация дает возможность перенести эти активы в цифровые экосистемы

Это включает в себя займы, счета-фактуры и структурированные кредитные продукты. Инвесторы получают доступ к активам, приносящим доход, которые ранее были доступны только институциональным участникам. Критически важными остаются оценка рисков и верификация заемщиков.

Сырьевые товары

Сырьевые товары, такие как золото, хорошо подходят для токенизации, так как у них есть сложившиеся рынки и стандартизированное ценообразование

Токенизированные товары могут легче торговаться и использоваться в качестве залога в цифровых системах. Однако процессы хранения, верификации и погашения должны тщательно контролироваться

Фонды и акции

Управляющие активами все чаще экспериментируют с токенизированными фондами. Они могут включать фонды денежного рынка, взаимные фонды или биржевые продукты

Токенизация упрощает распределение и снижает административные расходы. Она также позволяет использовать программируемые функции, такие как автоматическое распределение дивидендов

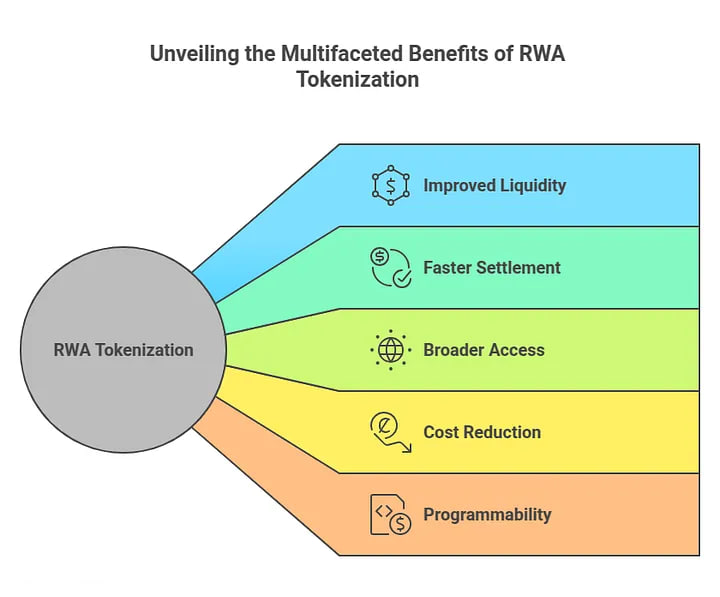

Преимущества токенизации RWA

Повышенная ликвидность: Токенизация позволяет легче торговать активами, которые традиционно являются неликвидными. Дробное владение снижает входные барьеры и увеличивает участие

Ускоренные расчеты: Транзакции могут быть завершены в более короткие сроки по сравнению с традиционными системами. Это снижает риск контрагента и операционные задержки

Более широкий доступ: Инвесторы из разных регионов могут получить доступ к активам, которые ранее были ограничены. Это расширяет участие на рынке

Снижение затрат: За счет уменьшения зависимости от посредников токенизация может снизить транзакционные издержки и расходы на управление

Программируемость: Смарт-контракты позволяют автоматизировать процессы, такие как проверка соответствия и распределение доходов

Проблемы и ограничения

Несмотря на свой потенциал, токенизация RWA сталкивается с рядом препятствий

Регуляторная неопределенность: В разных юрисдикциях действуют разные правила в отношении цифровых активов и ценных бумаг. Это создает сложности для глобального внедрения

Правоприменение: Критически важно обеспечить, чтобы владельцы токенов имели защищенные законом права на базовые активы. Правовые базы должны развиваться, чтобы поддерживать это

Кастодиальные риски: Безопасность базовых активов зависит от кастодианов. Любой сбой в механизмах хранения может подорвать доверие

Ограничения ликвидности: Хотя токенизация направлена на повышение ликвидности, фактическая торговая активность зависит от рыночного спроса и инфраструктуры

Технологические риски: Уязвимости смарт-контрактов и ограничения блокчейна могут привести к операционным рискам

Регуляторный ландшафт в 2026 году

Регулирование стало центральным фактором в развитии токенизированных активов. Правительства и финансовые органы все чаще работают над интеграцией токенизации в существующие структуры, вместо того чтобы запрещать или игнорировать ее

Ключевые регуляторные темы включают:

- Классификацию токенов как ценных бумаг или финансовых инструментов

- Требования к кастодиальному хранению и верификации активов

- Меры по защите инвесторов

- Трансграничное соблюдение норм

Некоторые регионы ввели структурированные руководства для токенизированных активов, что позволяет институтам работать с большей уверенностью

Институциональное внедрение и рыночные тенденции

Участие институтов значительно повлияло на рост токенизации RWA. Крупные управляющие активами и финансовые учреждения запускают токенизированные продукты, которые соответствуют традиционным инвестиционным стратегиям. К ним относятся:

- Токенизированные фонды денежного рынка

- Выпуски цифровых облигаций

- Кредитные рынки в блокчейне

Цель состоит не в замене традиционных финансов, а в интеграции систем на базе блокчейна в существующие операции. Рыночные тенденции указывают на растущий интерес к:

- Низкорисковым активам, таким как казначейские облигации

- Инструментам, приносящим доход

- Гибридным моделям блокчейна, сочетающим публичные и частные сети

Кейсы: Применение токенизации в реальном мире

Токенизированные казначейские фонды

Одним из самых заметных событий последних лет стала токенизация инвестиционных продуктов на базе казначейских облигаций. Управляющие активами представили фонды, которые удерживают краткосрочные государственные ценные бумаги, выпуская в блокчейне токены, представляющие доли инвесторов

Эти продукты привлекательны как для традиционных, так и для крипто-инвесторов. Для институциональных игроков они обеспечивают привычный профиль риска при повышенной операционной эффективности. Для участников рынка цифровых активов они предлагают относительно стабильную доходность по сравнению с волатильными криптовалютами

Платформы для токенизации недвижимости

Несколько платформ предприняли попытки оцифровать владение недвижимостью, выпуская токены, связанные с объектами. Эти платформы обычно используют структуру SPV, где каждый объект принадлежит отдельному юридическому лицу, а токены представляют собой акции этого лица

Практический пример включает арендную недвижимость. Инвесторы покупают токены, соответствующие дробному владению. Доход от аренды распределяется периодически, а рост стоимости недвижимости отражается в цене токена. Хотя концепция привлекательна, исполнение было разным из-за проблем с ликвидностью и трансграничным регулированием

Частное кредитование и онлайн-кредитование

Рынки частного кредитования также проявляют активность в токенизации, особенно в структурированном кредитовании. Платформы связывают заемщиков и инвесторов через системы на базе блокчейна, где кредиты представлены в виде токенов

Например, заемщик может выпустить токенизированный долговой инструмент, обеспеченный дебиторской задолженностью или доходами бизнеса. Инвесторы покупают эти токены и со временем получают процентные платежи.

Токенизация сырьевых товаров

Токены, обеспеченные золотом, стали одними из первых примеров токенизации RWA. Эти токены представляют право собственности на физическое золото, хранящееся в хранилищах. Инвесторы могут торговать этими токенами без необходимости заниматься физическим хранением или транспортировкой

Техническая архитектура токенизации RWA

Системы токенизации опираются на несколько уровней инфраструктур

Уровень блокчейна

Блокчейн служит реестром, в котором фиксируется владение токенами. Проекты могут использовать публичные сети, частные сети или их комбинацию.

Смарт-контракты

Смарт-контракты управляют такими функциями, как передача права собственности, проверка соответствия, распределение дохода и процессы погашения

Уровень кастодиального хранения и управления активами

Этот уровень отвечает за физический или традиционный финансовый актив. Кастодианы несут ответственность за хранение и сохранность базового актива

Системы оракулов

Оракулы соединяют внесетевые данные с блокчейн-системами. Они предоставляют информацию, такую как цены активов или процентные ставки

Системы соответствия и идентификации

Регулируемые токенизированные активы часто требуют проверки личности (KYC), мониторинга по борьбе с отмыванием денег (AML) и соблюдения территориальных ограничений

Юридические и структурные соображения

Токенизация не отменяет необходимость в правовой базе

Права собственности: Токен должен представлять собой юридически защищенное требование

Юрисдикционные различия: Проекты часто выбирают страны с благоприятной регуляторной средой, однако глобальное участие добавляет сложности

Налоговые последствия: Токенизированные активы могут облагаться налогами в зависимости от их классификации

Инфраструктура рынка и развитие экосистемы

Рост токенизации RWA зависит от поддерживающей инфраструктуры:

- Платформы токенизации: Инструменты для выпуска и управления

- Вторичные рынки: Площадки для торговли и обеспечения ликвидности

- Кастодиальные услуги: Решения институционального уровня для обеспечения сохранности

- Данные и аналитика: Точные данные для оценки стоимости и рисков

Будущее токенизации RWA

- Интеграция с традиционными финансами: Банки и управляющие активами будут постепенно внедрять процессы на базе блокчейна в расчетные системы и администрирование фондов

- Расширение классов активов: К облигациям и недвижимости добавятся инфраструктурные проекты, углеродные кредиты и права на интеллектуальную собственность

- Улучшение регуляторной ясности: Ожидаются более детальные рамки, что снизит неопределенность

- Технологические достижения: Масштабируемость и функциональная совместимость (interoperability) блокчейнов поддержат более крупные инициативы

Заключение: Состояние токенизации RWA в 2026 году

Токенизация RWA в 2026 году больше не является экспериментальной концепцией. Она превратилась в структурированную область с участием финансовых институтов, регуляторов и поставщиков технологий

Достигнутый прогресс отражает переход от ранних экспериментов к практической реализации. Государственные облигации, частное кредитование и недвижимость стали ведущими категориями. В то же время остаются проблемы в области юридической ясности, ликвидности и развития инфраструктуры

Ближайшие годы определят, насколько глубоко токенизация интегрируется в мировые финансовые системы. Ее долгосрочная значимость будет зависеть от баланса между технологическими инновациями и регуляторными и операционными реалиями. Для инвесторов и участников отрасли понимание как возможностей, так и ограничений имеет важное значение. Токенизация RWA представляет собой изменение в способах представления и обмена активами, но ее успех будет зависеть от исполнения, а не только от самой концепции