Вам сказали: «Инвестиции принесли 20% годовых!»

Вы радуетесь. Кажется, что вы стали богаче на пятую часть денег.

А теперь плохая новость: вы, скорее всего, ошибаетесь.

Есть реальная доходность. Это то, что остаётся после вычитания инфляции и налогов. Иногда она оказывается близкой к нулю. Иногда — отрицательной.

Я научу вас считать правильно.

Простая формула (запомните)

Реальная доходность = Номинальная доходность − Инфляция − Налоги

Где:

- Номинальная доходность — то, что вы увидели в приложении брокера

- Инфляция — рост цен (сейчас около 8–10% в год)

- Налоги — 13–15% от дохода по инвестициям

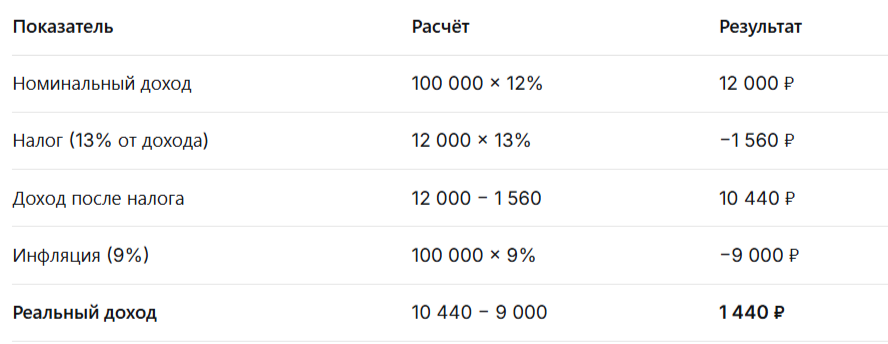

Пример 1. Депозит или накопительный счёт

Вы положили 100 000 ₽ на вклад под 12% годовых.

Пример 2. Инвестиции в акции

Вы купили акции на 100 000 ₽. Через год продали за 120 000 ₽. Номинальная доходность — 20%.

Пример 3. Инвестиции в облигации (ОФЗ)

ОФЗ дают 15% годовых. Купонный доход — ежемесячно.

Как инфляция крадёт ваши деньги незаметно

Представьте, что вы ничего не делаете. Деньги лежат под подушкой.

Это невидимая кража. И она происходит каждый день.

Как считать реальную доходность (пошагово)

Шаг 1. Узнайте номинальную доходность

Откройте приложение брокера или банка. Посмотрите, сколько процентов вам начислили.

Шаг 2. Вычтите налог

Налог на инвестиции — 13–15% от положительной разницы между продажей и покупкой (купоны по облигациям, дивиденды).

Упрощённо: доход × 0,87.

Шаг 3. Вычтите инфляцию

Официальная инфляция — на сайте Росстата (cbr.ru). Реальная — обычно выше, но для расчётов берите официальную.

Шаг 4. Получите реальную доходность

Формула: (Номинальный доход × 0,87) − (Сумма вложений × инфляция)

Таблица для ленивых

Как защитить реальную доходность

- Используйте ИИС второго типа. Доход до 30 000 000 ₽ освобождается от налога.

- Покупайте облигации с высоким купоном. ОФЗ сейчас дают 15–17% — это перекрывает инфляцию.

- Инвестируйте в акции компаний, которые растут быстрее инфляции. Технологические сектора, потребительские товары.

- Держите часть денег в валюте. Если рубль падает — валютные активы растут.

Главный вывод

Номинальная доходность — это красивая картинка. Реальная доходность — это правда.

Считать реальную доходность — скучно. Но не считать — дорого.

Ваши 20% годовых могут оказаться 8% после вычета инфляции и налогов.

И только когда вы знаете реальную цифру — вы можете принимать решения.

Ваша очередь

Считали ли вы реальную доходность своих инвестиций?

Или только смотрели на красивую цифру в приложении?

Пишите 👇