Если вы откладываете от 1 000 рублей в месяц, вы находитесь в одной из самых перспективных, но и самых недооценённых групп российских инвесторов. Вам не нужны миллионы на старте, чтобы начать формировать портфель недвижимости. Вам не нужно брать ипотеку под 20% годовых, тратить сотни тысяч на ремонт, искать арендаторов, разбираться с ЖКХ, судиться с жильцами или переживать, что один незакрытый счёт по коммуналке превратит вашу «инвестицию» в головную боль.

Вам достаточно понимания, как работают юридические формы коллективного владения, и умения выбрать инструмент, который превратит ваши регулярные взносы в защищённый, диверсифицированный и ликвидный капитал.

В этой главе бесплатной книги "33 квадратных метра. Инвестиции в "бумажную недвижимость" на канале Дзен "Бумажная недвижимость" мы подробно разберём юридические формы владения недвижимостью в России, но сделаем это через призму реальности: ограниченного, но стабильного ежемесячного бюджета, отсутствия желания становиться управляющим жилым фондом и стремления к прозрачности, безопасности и предсказуемости.

Мы не будем давать индивидуальные инвестиционные рекомендации. Мы сравним прямое владение, долевую собственность, владение через юридические лица и инвестиционные фонды, однако сразу обозначим важный тезис: при бюджете 1 000–50 000 рублей в месяц и стратегии регулярных накоплений ваш портфель логично и экономически целесообразно формировать исключительно из инструментов «бумажной недвижимости» – закрытых и специализированных паевых инвестиционных фондов (ЗПИФ/ДЗПИФ), биржевых фондов недвижимости, регулируемых краудинвестинговых платформ и цифровых прав на доход от аренды.

Почему именно так?

Потому что юридическая форма владения напрямую определяет три ключевых параметра вашего инвестиционного успеха:

- Налоговая нагрузка – сколько вы отдаёте государству и как легально уменьшаете эту сумму.

- Защита активов – что происходит с вашими деньгами, если управляющая компания сталкивается с трудностями, если вы меняете работу, если возникает спор или если рынок проходит через коррекцию.

- Скорость и стоимость вывода капитала – как быстро вы можете превратить «бумагу» в живые деньги, не теряя 10–20% на комиссиях, дисконтах и процедурных задержках.

Это не теория из учебников по корпоративному праву. Это пошаговая карта для человека, который хочет, чтобы его ежемесячные отчисления работали на него, а не против него.

От физического кирпича к цифровым долям: как изменилась доступность недвижимости

Ещё пятнадцать лет назад владение недвижимостью в России означало одно: покупка квартиры, гаража, коммерческого помещения или земельного участка с последующей регистрацией права в Росреестре. Это требовало крупного первоначального взноса, долгосрочного планирования, терпения и готовности к операционным расходам. Рынок был фрагментирован, информация закрыта, а альтернативы практически не существовали.

Ситуация изменилась после реформирования финансового рынка, принятия обновлённого законодательства о паевых инвестиционных фондах, запуска ДЗПИФ в 2023 году, интеграции фондов недвижимости в инфраструктуру Московской биржи и появления регулируемых платформ коллективных инвестиций.

Сегодня «бумажная недвижимость» – это не абстракция. Это юридически оформленные доли в реальных активах: офисных центрах, складах, торговой недвижимости, жилых комплексах под сдачу, логистических хабах. Вы не владеете стеной или окном. Вы владеете паем, который даёт право на часть денежного потока и часть стоимости фонда. Это кардинально меняет уравнение доступности.

- Раньше барьер входа составлял 3–10 млн рублей. Сегодня он начинается от 1 000 рублей.

- Раньше вывод капитала требовал месяцев согласований, нотариусов, переоформлений в Росреестре и поиска покупателя на конкретный объект. Сегодня продажа пая на бирже занимает минуты, а погашение внебиржевого фонда происходит в установленные договором сроки без вашего участия в поиске контрагента.

- Раньше налоги рассчитывались вручную, декларации подавались отдельно, а вычеты требовали поездок в ФНС. Сегодня брокер или управляющая компания автоматически удерживает НДФЛ, применяет инвестиционный вычет, формирует отчётность и присылает вам готовую справку.

Это не «упрощение». Это институционализация. Рынок перешёл от модели «каждый сам за себя» к модели «профессиональное управление под контролем регулятора».

Для инвестора с небольшим бюджетом в месяц это означает, что вы получаете доступ к тем же юридическим механизмам защиты, налоговой оптимизации и ликвидности, что и крупные фонды, просто в масштабе, соответствующем вашему капиталу.

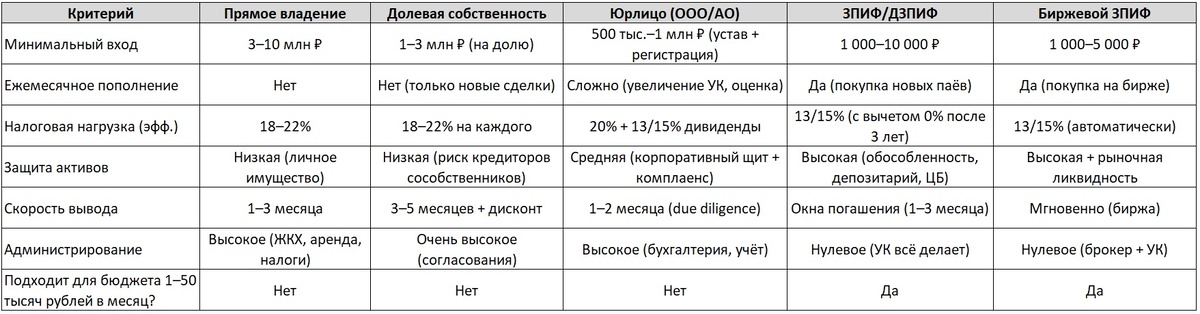

Прямое владение: почему оно экономически неэффективно при регулярных взносах

Прямое владение – это регистрация права собственности на объект в ЕГРН за физическим лицом. Формально оно даёт максимальный контроль. Фактически оно создаёт максимальную нагрузку на инвестора с небольшим регулярным бюджетом.

Налоги: прозрачность, которая бьёт по карману

При прямом владении вы платите НДФЛ 13% (до 5 млн рублей годового дохода) или 15% (с суммы превышения) с арендных поступлений. Если объект продан ранее минимального срока владения (3 или 5 лет), вы платите НДФЛ с разницы между ценой продажи и документально подтверждёнными расходами.

Налог на имущество физических лиц рассчитывается от кадастровой стоимости и ежегодно индексируется. В Москве, Санкт-Петербурге и крупных городах-миллионниках это часто означает рост платежей на 5–10% в год независимо от вашей реальной доходности.

При инвестициях в 10 000–30 000 рублей в месяц вы не сможете купить ликвидный объект сразу. Вам придётся копить несколько лет, неся расходы на хранение средств, инфляцию и упущенную выгоду. Когда вы наконец приобретёте объект, налоговая база начнёт формироваться с первого дня аренды. При этом вы не сможете зачесть амортизацию, расходы на управление, страхование или ремонт в полном объёме без сложного документооборота.

Фактическая эффективная налоговая ставка при прямом владении жилой или малой коммерческой недвижимости для физического лица часто достигает 18–22% с учётом скрытых расходов и кадастрового налога.

Защита активов: иллюзия безопасности

Многие считают, что «своя квартира» – это защита. На практике прямое владение не создаёт корпоративного щита. Объект входит в ваше личное имущественное поле. Он может быть арестован по требованиям кредиторов, взыскан в рамках исполнительного производства, разделён при разводе или включён в конкурсную массу при банкротстве. Страхование смягчает риски повреждения, но не защищает от юридических претензий.

При бюджете от 1 000 рублей в месяц вы не можете позволить себе разводить риски по нескольким объектам или создавать отдельные юридические лица для каждого. Ваша недвижимость становится точкой концентрации уязвимости.

Скорость вывода капитала: от месяцев до потерь

Продажа объекта напрямую требует проверки юридической чистоты, получения справок, нотариального удостоверения в отдельных случаях, государственной регистрации перехода права. В среднем от подписания договора до перечисления средств проходит 1–3 месяца. При этом рынок недвижимости неликвиден: вы не можете продать «часть квартиры» быстро, а продажа целого объекта в сжатые сроки почти всегда означает дисконт 5–15%.

Для инвестора, который ежемесячно откладывает фиксированную сумму, такая модель несовместима с принципом регулярности. Вы не можете «вложить 20 000 рублей в ноябре, а в декабре продать часть объекта, если понадобились деньги». Прямое владение требует крупного единоразового капитала и долгосрочной заморозки средств.

Вывод для вашего бюджета: прямое владение экономически целесообразно только при наличии крупного стартового капитала (от 5–7 млн рублей), готовности к операционному управлению и горизонте удержания от 7 лет. При регулярных взносах 1 000–50 000 рублей оно создаёт избыточную налоговую нагрузку, низкую ликвидность и концентрацию рисков.

Долевая собственность: когда «вместе» не значит «выгоднее»

Долевая собственность возникает, когда несколько лиц владеют одним объектом в определённых долях. Формально это позволяет объединить капиталы. Фактически это создаёт операционный и юридический лабиринт, который особенно опасен для малого инвестора.

Налоги: дублирование обязательств

Каждый сособственник уплачивает НДФЛ с доходов, приходящихся на его долю. Налог на имущество распределяется пропорционально. При продаже доли применяются те же правила НДФЛ, что и при продаже целого объекта, но сделка требует обязательного нотариального удостоверения и соблюдения преимущественного права покупки других сособственников (ст. 250 ГК РФ). Игнорирование этого требования ведёт к переводу прав и обязанностей покупателя на себя, а в худшем случае – к признанию сделки недействительной.

Для инвестора с ежемесячными взносами это означает административную перегрузку. Вы не можете автоматически реинвестировать доход. Вы не можете масштабироваться. Вы зависите от согласований, графиков встреч, личных отношений с партнёрами.

Защита активов: конфликт интересов как норма

Долевая собственность не изолирует риски. Кредитор одного из сособственников вправе обратиться в суд с требованием о выделе доли в натуре или о продаже доли в счёт погашения долга. Конфликты между сособственниками, разрыв договорённостей или изменение личной ситуации одного из участников блокируют управление объектом и снижают его рыночную стоимость.

При бюджете 10 000–30 000 рублей в месяц вы, скорее всего, не сможете нанять профессионального управляющего. Вы будете вынуждены самостоятельно согласовывать ремонт, тарифы, страховку, выбор арендатора. Любая задержка в оплате партнёра или его внезапное решение вывести долю превращает вашу «инвестицию» в источник стресса.

Скорость вывода капитала: дисконт и процедурные барьеры

Вывод капитала осложнён процедурными ограничениями. Перед продажей доли необходимо направить письменное уведомление остальным сособственникам с указанием цены и условий. Они вправе приобрести долю в течение месяца (при продаже третьим лицам) или двух месяцев (при продаже с публичных торгов). На практике это удлиняет срок сделки до 3–5 месяцев, а ликвидность доли на рынке традиционно ниже ликвидности целого объекта, что ведёт к дисконту 10–25%.

Для регулярного инвестора это критично. Вы не можете гибко реагировать на изменения в жизни, на рынке или в своих финансовых целях. Долевая собственность превращает капитал в «замороженный актив с условиями».

Вывод для вашего бюджета: долевая собственность допустима только как временная конструкция перед консолидацией в юридическое лицо или фонд, либо при наличии нотариально закреплённого соглашения о порядке управления, механизмах выхода и разрешении споров. При ежемесячных взносах она создаёт избыточные транзакционные издержки, правовую неопределённость и снижает ликвидность.

Юридические лица (ООО/АО) для инвестиций: корпоративный щит, который не масштабируется под малый капитал

Владение недвижимостью через российское юридическое лицо (чаще всего ООО или АО) переводит актив в корпоративную среду. Объект числится на балансе компании, а инвестор владеет долей или акциями. Формально это стандарт для профессиональных инвесторов. Фактически это инструмент, требующий комплаенса, учёта и административных ресурсов, недоступных при небольшом бюджете в месяц.

Налоги: архитектура против простоты

Компания уплачивает налог на прибыль по ставке 22%. Аренда коммерческой недвижимости облагается НДС по ставке 22%, что требует ведения учётной политики, выставления счетов-фактур и подачи деклараций.

При выплате дивидендов удерживается НДФЛ 13/15%. Налог на имущество организаций рассчитывается от кадастровой или балансовой стоимости.

Упрощённая система налогообложения (УСН) для деятельности, связанной с управлением и сдачей в аренду недвижимости, доступна ограниченно: при превышении лимитов по выручке, численности сотрудников или стоимости основных активов компания обязана перейти на общую систему.

Грамотная налоговая архитектура (разделение операционной и инвестиционной компаний, использование амортизации, учёт расходов) позволяет оптимизировать эффективную ставку. Но это требует бухгалтера, аудитора, юриста и времени.

При ежемесячных взносах 20 000 рублей вы будете тратить 5 000–10 000 рублей в месяц только на администрирование юрлица. Это съедает доходность.

Защита активов: щит, который требует соблюдения процедуры

Юридическое лицо создаёт корпоративную завесу: обязательства компании не переходят автоматически на участников. Риск изолируется на уровне SPV. Однако судебная практика допускает субсидиарную ответственность контролирующих лиц при злоупотреблениях, выводе активов или нарушении корпоративных процедур.

Для малого инвестора это означает постоянный контроль за документооборотом, своевременной уплатой налогов, проведением собраний, ведением реестра. Одна ошибка в протоколе, одна просрочка в отчёте – и щит превращается в стекло.

Скорость вывода капитала: гибкость, но не для регулярного потока

Вывод возможен через продажу доли/акций инвестора. Сделка не требует переоформления права в Росреестре, не затрагивает НДС, а налоговая база формируется на уровне участника. Комплексная проверка бизнеса покупателя удлиняет процесс до 1–2 месяцев. Ликвидность долей ООО на вторичном рынке низкая, если объект не является привлекательным коммерческим активом.

При стратегии небольших регулярных взносов в месяц вы не можете «пополнять долю» ежемесячно без сложных корпоративных процедур (увеличение уставного капитала, оценка вклада, регистрация изменений в ЕГРЮЛ). Это делает юрлица несовместимыми с моделью «копейка к копейке».

Вывод для вашего бюджета: юридические лица эффективны для портфелей от 30–50 млн рублей, проектов с привлечением партнёрского капитала, институциональных инвесторов и стратегий долгосрочного удержания с профессиональным управлением.

При ежемесячных взносах до 50 000 рублей они создают избыточные административные издержки, комплаенс-риски и операционную сложность.

Инвестиционные фонды и «бумажная недвижимость»: ваш основной инструмент

Закрытые паевые инвестиционные фонды (ЗПИФ), специализированные договорные ЗПИФ (ДЗПИФ), биржевые фонды недвижимости и регулируемые краудинвестинговые платформы представляют собой наиболее развитую форму коллективного владения, адаптированную под регулярный капитал малого инвестора. Фонд создаётся управляющей компанией, имущество передаётся в доверительное управление, учитывается независимым депозитарием и защищено от кредиторов как УК, так и пайщиков.

Это не «акции на недвижимость». Это юридически обособленные структуры, где ваши деньги превращаются в паи, а паи дают право на часть реальных активов, часть денежного потока и часть стоимости фонда. И именно здесь выбор формы владения начинает работать на вас, а не против вас.

Закрытые паевые инвестиционные фонды (ЗПИФ недвижимости)

ЗПИФ – это классическая форма коллективного инвестирования в недвижимость. Паи выпускаются на определённый срок (обычно 3–10 лет), не обращаются на бирже, но обеспечивают стабильный денежный поток от аренды и рост стоимости активов.

Налоги. Фонды обладают налогово-прозрачным режимом. На уровне фонда не уплачивается налог на прибыль. Доходы от аренды и продажи активов аккумулируются без корпоративного налогообложения. Пайщики уплачивают НДФЛ при получении дохода или погашении паёв. При удержании паёв более трёх лет часть дохода может быть освобождена от НДФЛ благодаря инвестиционному вычету. Механизм автоматического расчёта налоговой базы упрощён брокерами и УК. Вы не сдаете декларации вручную. Вы получаете готовый отчёт.

Защита активов. Имущество фонда обособлено от имущества УК, депозитария и пайщиков. В случае банкротства управляющей компании или одного из инвесторов недвижимость не включается в конкурсную массу. Режим обращения с активами строго регламентирован ЦБ РФ: требуется независимая оценка, регулярная отчётность, ограничения на связанные сделки и обязательное хранение прав депозитарием. Это устраняет риски неформальных договорённостей, скрытых залогов и конфликтов собственников.

Скорость вывода капитала. Зависит от условий договора. Внебиржевые ЗПИФ предусматривают окна погашения (ежеквартальные, полугодовые или по достижению целевых показателей), а также механизмы вторичной передачи паёв с согласия УК. В сравнении с прямой продажей объекта фонд снижает транзакционные издержки, устраняет необходимость нотариального оформления долей и ускоряет расчёты. Капитал выводится пропорционально количеству паёв, а налоговые последствия прозрачны и прогнозируемы.

Для инвестора с бюджетом 1 000–50 000 рублей в месяц ЗПИФ означает: регулярное пополнение, автоматическое распределение дохода, профессиональное управление, защиту от личных рисков и предсказуемый налоговый режим.

Специализированные ДЗПИФ: новая реальность с 2023 года

ДЗПИФ – это эволюция ЗПИФ, созданная специально для проектов с недвижимостью, инфраструктурой и долгосрочными арендными договорами. Ключевое отличие: ДЗПИФ может привлекать капитал под конкретный актив или портфель активов с чёткими параметрами доходности, сроками и условиями погашения.

Налоги. Режим аналогичен ЗПИФ, но с усиленной прозрачностью. Доходы формируются по договору доверительного управления, налогообложение происходит на уровне пайщика, инвестиционный вычет применяется при сроке удержания от 3 лет. Управляющая компания обязана публиковать отчёты о выполнении бизнес-плана, что снижает информационную асимметрию.

Защита активов. ДЗПИФ требует обязательного депозитарного учёта, независимой оценки активов, ограничений на использование заёмных средств и чёткого графика распределения дохода. ЦБ РФ проводит регулярные проверки. Это делает ДЗПИФ одним из самых защищённых инструментов для малого капитала.

Скорость вывода капитала. ДЗФИФ часто предусматривают фиксированные окна погашения или автоматическое распределение дохода на брокерский счёт. При выходе из фонда пайщик получает сумму, пропорциональную стоимости чистых активов (СЧА) на дату обращения, за вычетом комиссий. Это быстрее, чем продажа доли в юрлице, и безопаснее, чем долевая собственность.

Биржевые ЗПИФ и ETF-аналоги: ликвидность «по клику»

С 2021–2023 годов несколько ЗПИФ недвижимости вышли на Московскую биржу. Их паи торгуются как обычные акции. Это изменило правила игры для малого инвестора.

Налоги. Брокер автоматически удерживает НДФЛ при продаже паёв. При удержании более 3 лет применяется инвестиционный вычет. Нет деклараций, нет расчётов вручную.

Защита активов. Обособленность имущества сохраняется. Депозитарий гарантирует учёт прав. ЦБ контролирует отчётность. Единственное отличие: биржевые паи подвержены рыночной волатильности, но это не риск потери активов, а риск изменения оценки спроса и предложения.

Скорость вывода капитала. Мгновенная. Продажа на бирже занимает минуты. Деньги зачисляются на брокерский счёт на следующий рабочий день. Для инвестора, который откладывает 20 000 рублей в месяц и может неожиданно столкнуться с необходимостью в 50 000 рублей на лечение или ремонт, это критически важно. Вы не ждёте 3 месяца. Вы продаёте нужное количество паёв.

Краудинвестинговые платформы и цифровые права: риск и доходность

Регулируемые платформы коллективных инвестиций (краудинвестинг) позволяют финансировать проекты в недвижимости через цифровые права или займы. Это не паевые фонды, а альтернативная форма «бумажной недвижимости».

Налоги. Доход облагается НДФЛ 13/15%. Платформа не является налоговым агентом в большинстве случаев, поэтому декларацию нужно подавать самостоятельно. Инвестиционный вычет не применяется к займам, но может применяться к цифровым правам, если они оформлены как инвестиционные инструменты.

Защита активов. Зависит от платформы. Регулируемые платформы требуют резервирования, страхования, независимой оценки. Но риски выше, чем в ЗПИФ/ДЗПИФ, так как нет обособленности имущества на уровне фонда.

Скорость вывода капитала. Зависит от договора. Обычно средства возвращаются по графику платежей или при погашении займа. Ликвидность низкая. Для регулярного инвестора это означает «заморозку» на срок проекта.

Вывод для вашего бюджета: краудинвестинг допустим, как дополнение к портфелю (не более 10–15%), но не как основа. ЗПИФ, ДЗПИФ и биржевые фонды остаются ядром.

Как выбрать форму под инвестиционную стратегию

Универсального решения не существует. Выбор определяется масштабом капитала, типом недвижимости, горизонтом удержания, толерантностью к рискам и готовностью к операционному участию.

- Для небольших жилых объектов с горизонтом 5–10 лет и желанием полного контроля прямое владение остаётся рациональным.

- Для семейных или партнёрских проектов с чёткими договорённостями и временным характером долевая собственность допустима при наличии нотариально закреплённого соглашения о порядке управления и выходе.

- Для коммерческой недвижимости, многообъектных портфелей, проектов с кредитным финансированием и потребностью в реинвестировании юридическое лицо (часто в форме SPV) обеспечивает баланс защиты и налоговой архитектуры.

- Для масштабирования, пассивного дохода, институциональных стандартов, максимальной защиты активов и оптимизации налогов при долгосрочном удержании ЗПИФ и ДЗПИФ становятся базовой конструкцией современного российского рынка недвижимости.

Выбор юридической формы – это не вопрос престижа. Это вопрос математики, времени и психологической нагрузки. Это фундамент инвестиционного проекта. Его закладка на старте определяет не только текущую доходность, но и устойчивость портфеля в условиях макроэкономических и регуляторных изменений.

Когда вы откладываете 5 000 рублей в месяц, вы не просто копите. Вы покупаете время. Вы покупаете свободу от операционных задач. Вы покупаете возможность спать спокойно, зная, что ваши деньги работают в структуре, которая защищает их от ваших личных рисков и рисков рынка.

Читайте далее Глава 5. Базовая экономика инвестиций: ROI, IRR, cash-on-cash