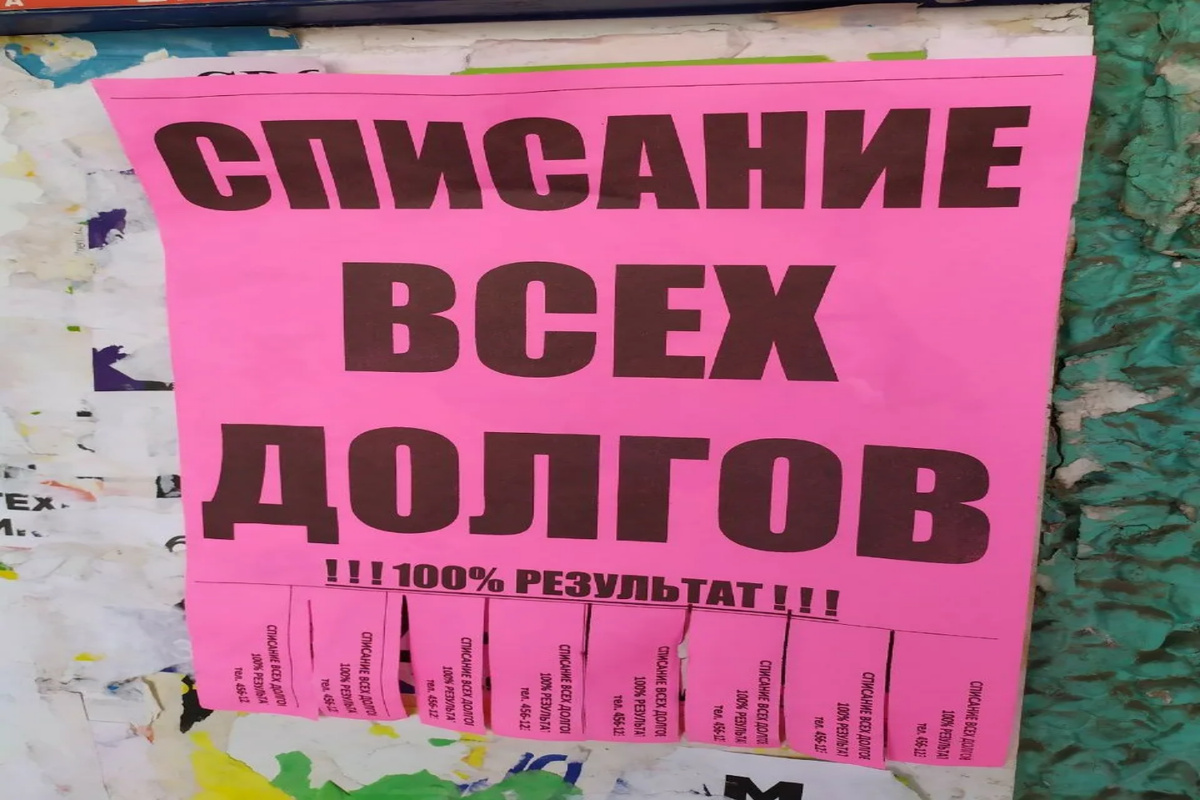

Рост кредитной нагрузки россиян за последние годы привел к появлению множества контор, которые обещают быстро и без последствий избавить от любых долгов. Однако попытка решить финансовые проблемы таким способом может привести к потере последних денег и даже уголовному преследованию.

Часто бывает так, что вы звоните или приходите в такую организацию, а там вам начинают рассказывать, что мол есть способ вообще не отдавать долги. То есть, попросту "кинуть" банк, коллекторскую компанию, микро-финансовую организацию, организацию ЖКХ и любого другого вашего кредитора, которому вы задолжали денег.

В таких конторах "юристы" часто рассказывают, что именно они знают как можно вас полностью избавить от всех долгов, якобы законно списав их в ноль. И для достижения такого желанного результата вам всего лишь нужно заключить с такой конторой, или юристом, или даже адвокатом договор на юридическое сопровождение и заплатить деньги. Часто весьма немаленькую сумму. Пусть даже в рассрочку.

Почему адвокат - это не всегда удачный выбор для решения проблемы долгов? Все дело в том, что в России уже долгие годы адвокатами являются юристы, которые в первую очередь занимаются защитой граждан по уголовным делам на предварительном следствие и в суде. Именно для этих целей юристы получают адвокатский статус - чтобы получить законное право участвовать в уголовном процессе. Ведь для гражданско-правовых дел статус адвоката в России совершенно не нужен.

Вот и получается, что адвокатами у нас становятся многие бывшие представители правоохранительных органов или студенты, изначально выбравшие для себя уголовно-правовую специализацию с углублённым изучением уголовно-правовых дисциплин. В подавляющем большинстве адвокаты отлично знают уголовное и уголовно-процессуальное право, но часто весьма посредственно - право гражданское. А тем более - финансовое право.

Но, когда в адвокатскую контору заглядывает гражданин-должник по кредитам - не каждый адвокат найдёт в себе смелость отказаться от такого клиента и объяснить ему, что в уголовном праве он мастак, а, например, в законодательстве о банкротстве физических лиц - теоретик. В итоге, должник становится клиентом правового специалиста отдаленного от проблемы профиля.

Кстати, в 2025-2026 года в России всё же рассматривалась идея "загнать" всех юристов под крыло адвокатуры и принудительно заставить их получить статус адвоката. Однако, такая инициатива не нашла отклика у властей. Именно потому, что юристы и адвокаты - это совершенно разные специалисты в области права. Первые - имеют предпочтение в работе с делами уголовно-правового направления. Вторые - гражданско-правового.

Или другая ситуация. В России полно юридических контор, в которых работают люди даже без юридического образования, но рекламирующие себя в качестве спасителей граждан от долгов. К чему приводит сотрудничество с такой организацией - вполне понятно. Спасая от долго, такие "юристы" часто просто берут с граждан большие деньги и в итоге оставляют человека с ещё бОльшими долгами.

Подобные предложения лишь создают видимость легкого выхода из ситуации. Сегодня основная проблема рынка «раздолжнителей» в России - полное отсутствие контроля со стороны государства. Такие "юридические" фирмы никем не регулируются. Клиентам часто обещают стопроцентный результат, но на деле долги никуда не исчезают, а человек просто оплачивает деньги. Иногда суммы вознаграждений за такие "спасительные" услуги доходят до 200 тысяч рублей разово или в рассрочку. В Москве встречаются гонорары даже выше этой суммы!

Особую угрозу представляют незаконные методы, к которым прибегают подобные конторы. Такие юристы могут использовать поддельные документы или направлять в суды ложные заявления. Помогают гражданам скрыть имущество от взыскателей, арбитражных управляющих или суда, советуют переписать его задним числом при помощи поддельных договоров. В лучшем случае это даст должнику небольшую отсрочку, а в худшем - обернется серьезными проблемами с законом, вплоть до уголовного дела. Когда уже точно понадобится именно адвокат!

Между тем полностью списать долги можно исключительно в рамках официальных, предусмотренных законом процедур. Никакая частная компания не обладает полномочиями самовольно «прощать» кредиты.

Если вы должник - в первую очередь вам нужно пытаться договориться напрямую с банками, с коллекторскими или микро-финансовыми компаниями. Такие кредиторы сами заинтересованы в возврате своих денег, поэтому часто соглашаются на реструктуризацию, рефинансирование или кредитные каникулы. Предлагают частичное прощение долга, рассрочку или продажу долга по договору цессии доверенному лицу должника. Но нужно понимать, что при любом из перечисленных способов - вы не спишете долг под ноль. Вам в любом случае придётся что-то заплатить кредитору. В этом и кроется основное отличие от предложений так называемых "юристов-раздолжителей", которые обещают полное избавление от всех долгов и их фактическое аннулирование.

Есть, правда, ещё один способ решения долговых проблем - прохождение процедуры банкротства через арбитражный суд или МФЦ. Такой способ решения долговых проблем прямо предусмотрен российским законодательством, однако он подходит далеко не всем гражданам-должникам. Но это уже отдельная тема для разговора. Также есть граждане, которым государство полностью списывает кредитные долги. Например - военнослужащим, участвовавшим в боевых действиях. Но это происходит по воле властей, а не частных юридических компаний.