Какие документы нужны для банкротства физлица: полный список и чек‑лист подготовки

В современном мире долги стали частью жизни многих семей. Не всегда удаётся справиться с кредитами, микрозаймами, долгами по ЖКХ или налогам, и чаще всего человек оказывается в ситуации, когда каждый звонок с незнакомого номера вызывает тревогу, а выгрузка зарплаты на карту превращается в мини-стресс — вдруг арест, вдруг счет заблокируют? Мы в «Центре Защиты Заемщиков» знаем: разобраться с долгами — это не вопрос “стыда” или вины. Это законный путь, с четкими шагами, на котором важно не допустить ошибок. Один из ключевых моментов — правильно и полностью собрать документы для процедуры банкротства.

Давайте разложим по полочкам: какие документы нужны для банкротства физлица, что и зачем просят собрать, и как сделать это без нервотрёпки.

Банкротство физлиц по закону — не “чума”, а инструмент, чтобы вернуть себе жизнь

Часто к нам обращаются те, кто долго тянул — ждали, что “всё наладится”. Кредиторы из банков и МФО звонят даже ночью, коллекторы МФО могут оставлять сообщения родственникам и на работе, приставы делают запросы в банки или арестовывают счета, а на фоне этого трудно вести обычные дела: приходится рассчитывать каждую покупку, “не светить” свои карты, а иногда и вовсе бояться выйти из дома или планировать отпуск, потому что есть риск запрета на выезд. Такие условия выбивают из колеи даже сильных людей.

Важно понять: уже несколько лет в России работает прозрачная законная процедура — банкротство физлица по 127‑ФЗ. Это не про “спрятать следы” или “кинуть” кого-то. Суть в том, чтобы честно признать: да, долг вырос до ситуации, когда платежи платить невозможно, и нужна перезагрузка. Да, будут нюансы: 5 лет при оформлении новых кредитов нужно говорить банкам о факте банкротства, три года действуют ограничения на управление фирмой (если вы директор или учредитель бизнеса). Но зато после прохождения процедуры списание процентов и неустоек, а также основного долга может стать реальным, если есть основания. И всё это — по закону, через суд.

Почему сбор документов — как важный семейный проект

Путь к освобождению от долгов всегда начинается с бумаг. Это не каприз юристов и не “лишняя бюрократия”. Суду важно понять: какая у вас ситуация, что вы предпринимали для решения вопроса, есть ли у вас имущество и доходы. От правильного подхода зависит, попадёте ли вы под закон, соберёте ли полный пакет и не возникнет ли потом вопросов от кредиторов или суда. Да и для реестра кредиторов (списка всех, кому вы должны) нужны документы, подтверждающие каждый долг.

Мы в «Центре Защиты Заемщиков» подходим к делу спокойно: за каждым заявлением стоит семья, чей покой важен не меньше, чем юридические формальности. У нас работает команда юристов, менеджеры помогают собирать и систематизировать нужные документы, при этом всё конфиденциально, и всегда можно задать вопрос в чате или по телефону, чтобы не оставаться один на один с бюрократией. При этом у нас есть и оплата частями — мы понимаем, что не все могут позволить себе большие расходы сразу.

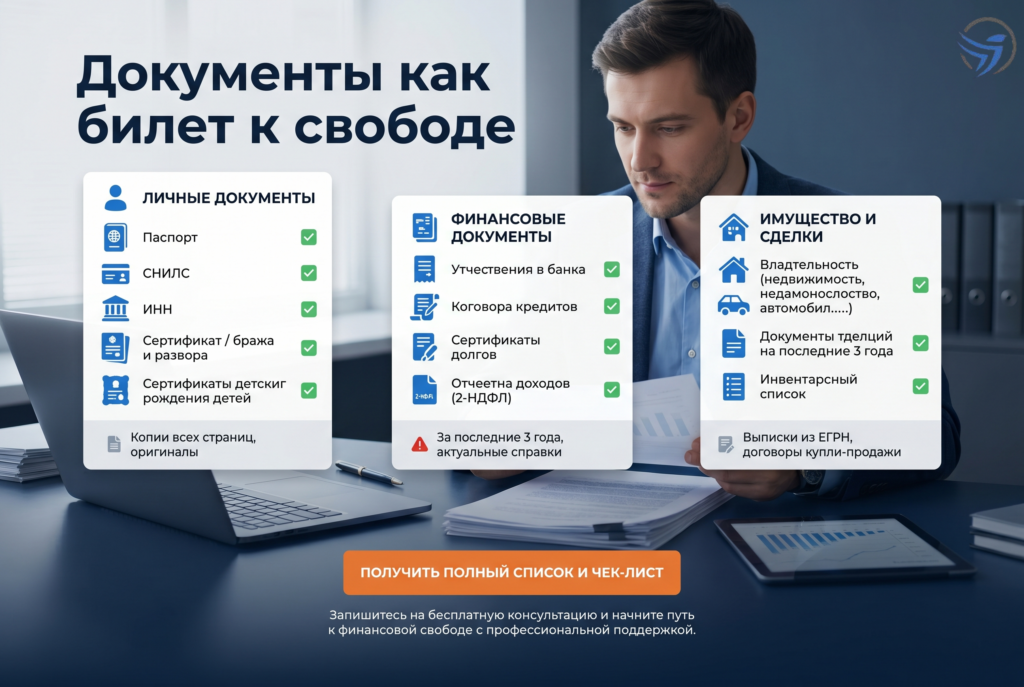

Какие документы чаще всего нужны: объясняем простым языком

Начнём с базового: этот список не публичная оферта и не универсальная таблетка. Полный перечень документов мы озвучиваем на личной консультации, потому что у каждого своя история. Одно дело — долги по ЖКХ и налоги, другое — если проблема с кредитными картами или займами МФО. Но есть “каркас”, который понадобится большинству:

- Паспорт гражданина РФ (копии всех заполненных страниц) — чтобы суд видел, кто подаёт заявление.

- ИНН, СНИЛС — для поиска информации о долгах и проверке по официальным базам.

- Справка о доходах (чаще всего — 2-НДФЛ за несколько последних лет) или документы, подтверждающие иной доход.

- Сведения о составе семьи и иждивенцах — нужны для понимания расходов на жизнь.

- Договоры и выписки по всем кредитам, микрозаймам, долгам ЖКХ и налогам за последние три года. Если звонили из МФО — сохранять всю переписку, это подтверждает давление.

- Квитанции об оплате долгов (если что-то успели погасить недавно).

- Решения судов, если уже были — или постановления приставов (обычно приходят на госуслуги).

- Документы на имущество: квартиру, автомобиль, землю; сведения о продажах имущества за последние три года.

- Справки из банков об остатках на всех счетах — чтобы суд видел реальное финансовое положение.

- Документы на алименты или иные обязательства (например, если есть дети, на которых вы обязаны платить — важно отразить эти расходы).

- Если вы были предпринимателем или зарегистрированы как ИП/самозанятый — документы по данной деятельности, закрытие ИП (если уже ликвидированы).

- Выписка из домовой книги или ЕГРН на жильё — чтобы подтвердить, что это единственное жильё и есть ли задолженность с залогом.

Важно: бывают нюансы. Например, если жильё куплено в ипотеку и ещё под залогом — такой объект может быть изъят (но единственное жильё, не заложенное, обычно нельзя забрать по закону). Если есть поручители по кредиту — их тоже могут привлечь, но ни мама, ни муж, ни дети не становятся “автоматически” должны банкам, если не подписывали договоров.

Живые истории: кто и как проходит подготовку

Условная семья: мама-педагог, папа — слесарь. Несколько кредитов, пара микрозаймов, долг по коммуналке. Сначала закрывали “старое новым”, выходили из ситуации, но в какой-то момент начались звонки даже друзьям, просрочка росла как снежный ком. Финансовый стресс стал сказываться: появились недомолвки, мама стала брать подработки, но денег не хватало. После одной из консультаций они поняли: сами не разберутся с бумагами — сделали заявку, разобрали каждый долг, нашли скрытые комиссии, юристы помогли подготовить реестр кредиторов, и уже на этапе сбора документов стало чуть легче — вышли из “зоны неведения”.

Вторая история — предприниматель, торговал небольшими партиями товаров, несколько кредитов перекрыл оборотом, а потом выросли налоги и случился арест счёта. Откладывал решение, потом увидел ограничения по движению средств, понять, как правильно закрыть ИП и не “потерять всё”, сложно без пошагового плана. На консультации разобрали: что потребуется для суда, как уведомить всех кредиторов, какие документы по бизнесу нужны, чтобы правильно отразить доходы и расходы.

Банкротство и микрозаймы: почему важно действовать спокойно и с юристом

Особую головную боль создают долги в МФО. Они способны не только увеличивать долг за счёт процентов и неустоек, но и регулярно звонят — возникает ощущение, что “нельзя выйти из круга”. К нам часто приходят с вопросом: МФО звонят, что делать? Истина такова: заёмщик по закону имеет право на защиту и на списание долгов МФО (именно в рамках банкротства), а коллекторы МФО обязаны соблюдать рамки. Но вот собрать документы и убедить суд в правомерности списания процентов и неустоек — дело тонкое. Проверка всех бумаг, доказательств звонков и требований — ключевой этап.

Главный совет — не делать всё на эмоциях. Не разрывать договоры с “черными” компаниями резко, не скрываться. Лучше один раз пройти путь с юридической поддержкой, чтобы контролировать процесс. Мы в «Центре Защиты Заемщиков» всегда честно поясняем, что каждый случай требует индивидуальной проверки: список документов зависит и от того, когда именно были получены кредиты, есть ли имущество, были ли продажи или крупные переводы за последние три года.

Почему стоит доверить сбор и сопровождение специалистам, а не искать “чудо‑списки” в интернете

Даже если кажется, что собрать документы легко, практика показывает — одна неучтённая выписка по счёту, одна “лишняя” сделка или забытый кредитор способны привести к отказу или задержке в процессе. Иногда бывает, что на момент обращения в суд уже висит арест или ограничение на выезд, и нужно действовать быстро. Опытные юристы проводят сверку документов, помогают восстановить утерянные справки, грамотно сформулировать основания для списания долгов, подготовить реестр кредиторов, проверить правильность оформления заявлений.

Наш сервис выстроен так, чтобы человеку не нужно было “жить в очередях” банков или госорганов: закреплённый менеджер, постоянный чат с командой, возможность обсуждать детали любым удобным способом (мессенджеры, телефон) и гарантия конфиденциальности. Для многих важно, что можно платить за сопровождение частями, чтобы не загонять себя в ещё больший стресс.

Частые вопросы и мифы — по‑простому

Главный страх большинства — “отберут единственное жильё”. На практике по действующему закону единственную квартиру или дом никто не заберёт, если это не залог по кредиту. Всё остальное — скорее миф. Поручители действительно могут попасть под обязательства, но обычные родственники не отвечают за ваши долги.

Ещё часто спрашивают: “А если кредиторы сами подадут?”. Это реально — если долг большой. Но в таком случае условия могут быть жёстче, суд будет больше опираться на их мнение. Лучше лично заявить о своей проблеме, чтобы контролировать процесс.

Почему не стоит метаться между решениями или ждать “лучшего времени”

В нашем опыте чем быстрее начать разбираться — тем раньше наступает облегчение. Метание между быстрыми онлайн‑“обещалками”, попытками всё “отдать через год”, изменениями номеров телефона — только усугубляют ситуацию, увеличивают проценты и неустойки, дают коллекторам и МФО почву для давления. Путь через банкротство физлица — это не “дорога без возврата”, а легальный способ сказать: всё, я не скрываюсь, готов решить вопрос законно.

Важный момент: каждая ситуация уникальна по сумме, источникам дохода, наличию детей и родственников, способу возникновения долга. Поэтому универсального списка нет. Консультация специалиста — это точка, в которой уже на старте видно: хватит ли бумаг, нет ли “подводных камней”, можно ли реально рассчитывать на списание долга. Мы никогда не обещаем “100% результата” — это запрещено законом и некорректно, но сопровождаем каждый этап, проверяя, что все документы подготовлены правильно и своевременно.

Финальная мысль проста: ваша история с долгами — не приговор, а задача с прозрачным пошаговым решением. “Центр Защиты Заемщиков” — это про спокойствие, понятный план и юридически выверенные шаги. Мы не делаем чудес, не даём ложных обещаний, зато даём людям шанс вернуть контроль над своей жизнью, а иногда — и нормальные отношения в семье.

Хотите узнать, какие именно документы нужны в вашем случае и проверить основания для процедуры банкротства — обращайтесь за консультацией. Каждая история индивидуальна и требует личного разбора. Больше информации и подробностей — на сайте https://czzem.ru/.