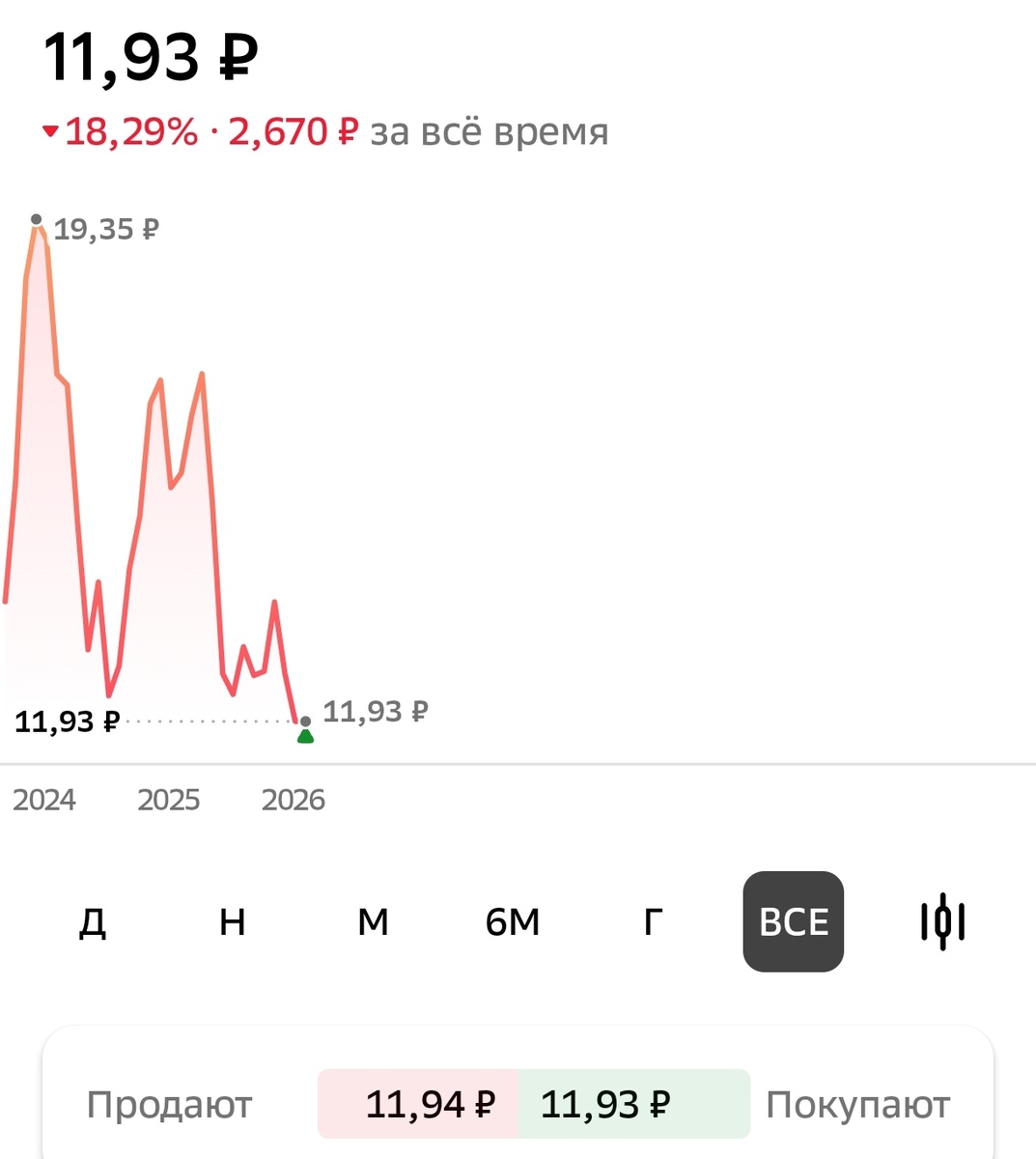

На часах — 2026 год. Открываю приложение брокера и вижу в портфеле красный минус: акции Совкомбанка стоят 11,93 ₽. Падение с максимумов — почти минус 20% за всё время.

Самая опасная мысль, которая приходит в голову новичку в этот момент: «Ого, как подешевело! Надо брать, пока не отскочило обратно». Рука так и тянется нажать кнопку «Купить».

Но давайте посмотрим правде в глаза. Я не считаю, что бежать за упавшим ножом — хорошая идея. И вот четыре причины, которые удерживают меня от покупки прямо сейчас.

1. Дивидендные качели: то густо, то пусто

Мы часто покупаем банки ради дивидендов. С Совкомбанком эта история пока буксует.

Менеджмент честно говорит: «Мы постараемся заплатить, но капитал поджимает». Пока это лишь слова. Ожидаемая доходность болтается в районе 4-5% годовых. Для акции, которая упала почти на пятую часть, это очень слабое утешение. Нет стабильных живых денег — нет и железной мотивации сидеть в бумаге.

2. Ставка ЦБ давит сильнее, чем на других

Совкомбанк — это классическая «ставка на снижение ключевой ставки». Он выигрывает, когда деньги дешевеют.

Но реальность такова: ставки снижаются до неприличия медленно. Пока они высокие, Совкомбанку приходится платить по вкладам больше, а бизнес, который он кредитует, задыхается и задерживает выплаты. Банк вынужден создавать резервы, которые пожирают и без того скромную прибыль. Мы словно застряли в лифте между этажами: ехать вниз (к низким ставкам) пора, но лампочка «высокая ставка» всё еще горит.

3. Непредсказуемая бухгалтерия

Совкомбанк любит удивлять. Он активно растет через поглощения (вспоминаем Хоум Банк) и работает с производными финансовыми инструментами. Из-за этого отчеты бросает то в жар, то в холод: в один квартал прибыль есть, а в следующем результаты хеджирования съедают весь позитив.

Когда покупаешь акцию, хочется понимать, за счет чего компания заработает завтра. С Совкомбанком пока сплошная волатильность.

4. Рынок тоже сомневается

Есть старое правило: «Не лови падающий кинжал». График на скриншоте показывает устойчивый нисходящий тренд с 2024 года. Да, аналитики любят говорить, что банк торгуется дешевле капитала и потенциал роста — 40%. Но дно может оказаться глубже, чем нам кажется. Пока крупный инвестор не начнет выкупать просадку большими объемами, розничному спекулянту лезть в этот водопад рискованно.

Так когда же покупать?

Я не ставлю крест на этих акциях. Возможно, это будущий фаворит, но при других вводных. Я буду рассматривать покупку, когда увижу:

1. Реальное, а не обещанное возобновление щедрых дивидендов.

2. Уверенный тренд на снижение ключевой ставки.

3. Стабилизацию графика (переход из падения в боковик или рост на объемах).

Согласны с моей логикой или считаете, что зря пропускаю такие цены? Делитесь мнением в комментариях, будет интересно посчитать, сколько нас — ждущих и купивших.

Пожалуйста, подпишитесь, на наш канал, нам нужен и важен ваш голос!