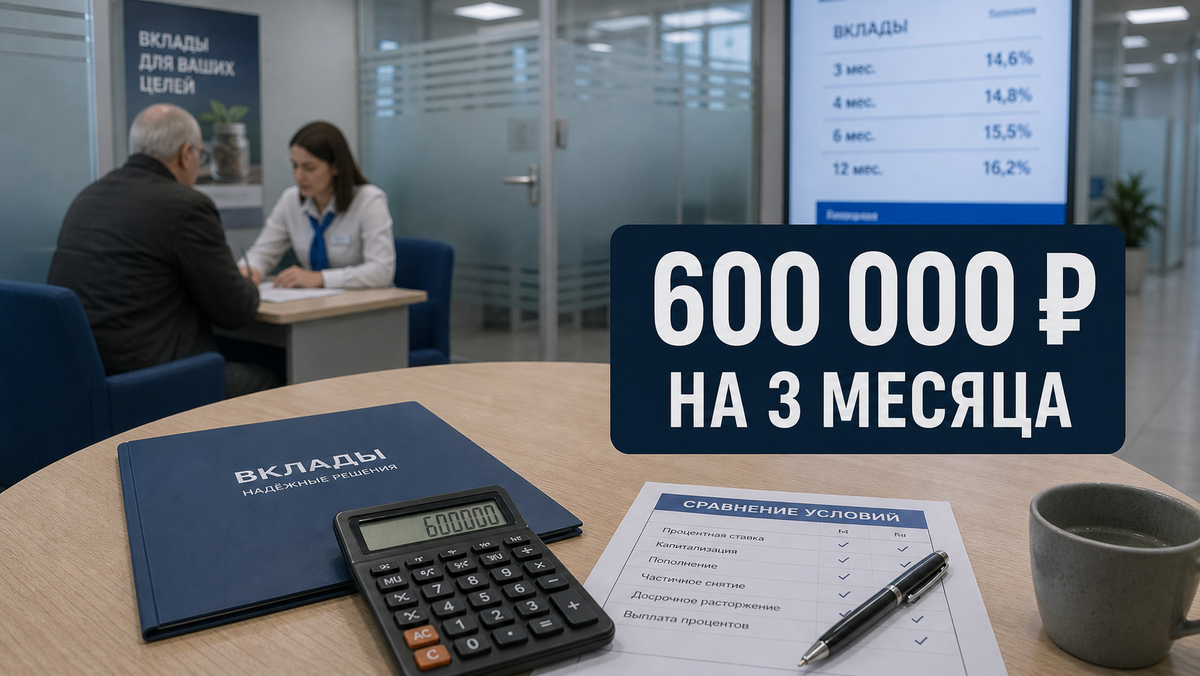

После майских у многих появляется одна и та же мысль: деньги пока не нужны, пусть хотя бы три месяца полежат под процент. Сумма условно 600 000 ₽. Дальше начинается привычная ошибка: открыть витрину вкладов и выбрать самый большой процент в первой строке.

Я бы начинал иначе. Не со слова “максимальная ставка”, а с вопроса: сколько рублей будет на руках к нужной дате и какие условия придётся выполнить ради этой разницы.

Что видно на рынке сейчас

Банк России 24 апреля снизил ключевую ставку до 14,50% годовых. Следующее решение по ставке запланировано на 19 июня. Поэтому банки уже живут в режиме: старые высокие предложения постепенно уходят, новые становятся аккуратнее.

На 8 мая в открытой витрине Банки.ру среди вкладов примерно на 91 день видны предложения около 13,5–14,75% годовых. Встречаются продукты с условиями для новых денег, минимальными суммами, маркетплейс-оформлением и разными сроками: 91, 95 или 100 дней. Это не рейтинг “лучших банков”, а полезный срез: на одной странице похожие ставки могут означать разные деньги.

Считаем 600 000 ₽, а не красивую ставку

Если положить 600 000 ₽ на 91 день под 14,75%, доход до налога будет около 22 064 ₽. Под 14,05% — около 21 017 ₽. Под 13,65% — около 20 419 ₽.

Разница между 14,75% и 13,65% на такой сумме и сроке — примерно 1 645 ₽ до налога. Это деньги. Но это не та сумма, ради которой стоит автоматически принимать неудобные условия, если они вам не подходят.

Где высокий процент может проиграть

- Ставка действует только для новых денег, а ваши деньги банк такими не считает.

- Нужен срок не 91 день, а 95 или 100 дней, и деньги понадобятся раньше.

- Есть минимальная сумма, которую вы не хотели замораживать целиком.

- Проценты выплачиваются в конце срока, а вам нужен промежуточный доступ.

- При досрочном закрытии доход пересчитывается почти в ноль.

Когда брать не максимум нормально

Иногда вклад с чуть меньшей ставкой честнее для конкретного человека. Например, если срок ровно 91 день, сумма проходит без дополнительных условий, банк понятен, а правила досрочного закрытия не спрятаны в мелком тексте.

Для 600 000 ₽ на три месяца задача не в том, чтобы выиграть каждый десятый процентный пункт. Задача — не потерять больше на неудобном сроке, не попасть на условие “новых денег” и не закрывать вклад раньше времени.

Как выбрать за 15 минут

- Отфильтруйте срок именно под вашу дату: 90–95 дней, а не “примерно три месяца”.

- Сразу уберите продукты, где вы не выполняете условие новых денег.

- Посчитайте доход в рублях по двум-трём вариантам.

- Отдельно проверьте, что будет при досрочном закрытии.

- Если разница меньше пары тысяч, выбирайте не самую громкую ставку, а самый понятный договор.

Один из вариантов спокойно сравнить условия разных банков на одном сайте.

У Московской Биржи есть сервис Финуслуги: там можно посмотреть ставки, сроки и минимальные суммы по разным банкам в одном окне. Перед открытием всё равно проверьте условия конкретного вклада.

Реклама. Рекламодатель: ПАО "Московская Биржа". ИНН 7702077840

erid: 2W5zFJYiLBT

Вывод

После снижения ставки рынок вкладов стал тоньше: один процент в заголовке уже мало что говорит. Для 600 000 ₽ на три месяца важнее срок, условия и итог в рублях. Максимальная ставка хороша только тогда, когда она действительно ваша, а не просто красивая строка в витрине.

Дальше

Следующая история будет не про вклад, а про чужие деньги на вашей карте: почему просьба “верните обратно” может быть опаснее, чем кажется.

Читайте дальше

Вы при выборе вклада сначала смотрите ставку или сразу считаете доход в рублях к нужной дате?

Информация подготовлена 11 мая 2026 года по открытым витринам вкладов и материалам Банка России. Условия банков меняются; перед открытием вклада проверяйте ставку, срок и договор в своём банке. Материал не является индивидуальной финансовой рекомендацией.