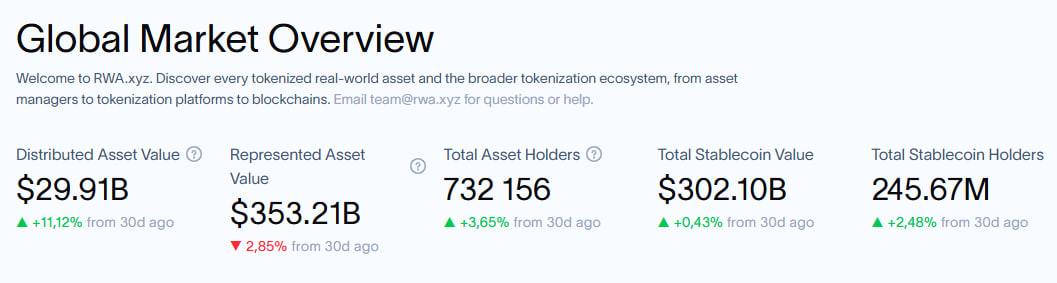

Во второй статье мы посмотрели, как токен начал выходить в реальный мир. К апрелю 2026 года объём токенизированных реальных активов на публичных блокчейнах превысил 29 миллиардов долларов. Там это уже вполне рабочая машина: BlackRock выпускает BUIDL, Circle - USYC, люди держат токены под казначейские облигации и получают доходность прямо в кошельке

В России картина другая

Здесь токенизация возможна только через ЦФА - цифровые финансовые активы по закону 259-ФЗ. Выпускать их можно исключительно через лицензированных операторов, то есть в основном через платформы крупных банков. Никакого "написал контракт на Solana и привлёк ликву". Всё в контролируемой среде под плотным надзором ЦБ

По объёмам российский рынок тоже растёт

В 2025 году компании разместили ЦФА на 1,65 трлн рублей - почти в три раза больше, чем в 2024-м. Один только Сбер выпустил на своей платформе свыше 400 млрд рублей

Но вот в чём соль: почти всё, что токенизируют у нас - это денежные требования и долговые инструменты

По сути, цифровые версии корпоративных облигаций. А настоящей токенизации недвижимости, интеллектуальной собственности, оборудования или долей в бизнесе пока почти нет

11 февраля 2026 года правительство утвердило Концепцию токенизации активов реального сектора, подготовленную Минфином и ЦБ. Теперь официально запускаются пилоты по правам на имущество, результатам интеллектуальной деятельности и долям в ООО (если не нужна госрегистрация)

Если называть вещи своими именами - глобальное RWA выросло снизу из рыночного запроса на ликвидность и доступность активов

Российское ЦФА выросло сверху - как инструмент государства для контролируемого привлечения денег в экономику при сохранении рычагов управления

Поэтому , пока это во многом игрушка государства и контролируемая среда. Свободы мало, вторичный рынок хромает, барьеры входа для малого бизнеса высокие, а оформление часто выходит дорого. Это не то открытое RWA, о котором все мечтали несколько лет назад. С другой стороны, даже в таком виде в это можно играть. Некоторые компании уже привлекают через ЦФА средства быстрее и иногда с меньшей бюрократией, чем через классические облигации

Кому имеет смысл смотреть на ЦФА прямо сейчас?

- Среднему и крупному бизнесу, которому требуется привлечь деньги без классического банковского кредита под высокую ставку

- Авторам контента, разработчикам и владельцам интеллектуальной собственности - если готовы проходить комплаенс

- Инвесторам, которые ищут альтернативу депозитам и готовы разбираться в конкретных выпусках

Для совсем малого бизнеса и розницы пока польза ограничена - барьеры высокие.

А главный вопрос на ближайшие годы: превратится ли эта контролируемая система в нормальный удобный инструмент или так и останется нишевым банковско-государственным механизмом?

Февральская концепция вроде и даёт осторожный шанс на развитие. Но пока это два параллельных мира.

Один быстрый и открытый

Второй - медленный, но легальный

Следить за темой точно стоит. Особенно если ты создаёшь что-то, что можно оцифровать

Ваш Yurich. Да и YuRich.