Я занимаюсь инвестиционным консультированием больше пяти лет. И каждый раз, когда на консультацию приходит человек с официальной зарплатой, который никогда не открывал ИИС — у меня внутри что-то болит. Потому что он несколько лет просто не брал деньги, которые ему причитаются.

Давайте посчитаем. Честно, с реальными цифрами.

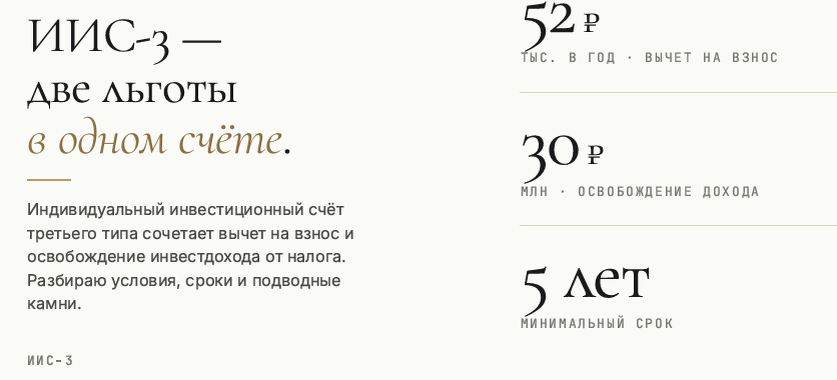

Сценарий: Анна, зарплата 60 000 руб./мес.

Анна решила открыть ИИС и пополнять его на 400 000 рублей в год. Инвестирует в дивидендные акции со средней доходностью 12% годовых.

Что происходит каждый год:

• Пополнение: 400 000 руб.

• Вычет на взнос (13%): +52 000 руб. на карту

• Инвестиционный доход за год: ~48 000 руб. (с учётом дивидендов)

• Налог на этот доход: 0 руб. (на обычном счёте было бы −6 240 руб.)

За первый год Анна получила 52 000 руб. живыми деньгами и сэкономила более 6 000 руб. на налогах. Итого дополнительная выгода от ИИС — почти 58 000 рублей сверху к инвестиционному доходу. А теперь умножьте это на 5 лет.

Сравнение: ИИС-3 vs обычный брокерский счёт

Вывод простой: если у вас есть горизонт хотя бы 5 лет — ИИС-3 выигрывает у обычного счёта по всем параметрам, которые влияют на итоговый капитал, а если еще и официальный доход - то двойное комбо.

Почему большинство так не делает

Три причины, которые я слышу постоянно:

«Я не разбираюсь в инвестициях» — для ИИС не нужно быть трейдером. Достаточно покупать индексные фонды на MOEX раз в месяц.

«Боюсь заморозить деньги» — деньги не исчезают, они работают. Дивиденды можно выводить на карту в любой момент. Экстренный вывод всей суммы тоже возможен — просто потеряете льготы.

«Пять лет — это долго» — но вы ведь и через пять лет будете живы? Тогда деньги вам точно пригодятся. Лучше начать сейчас, чем через год сожалеть ещё об одном потерянном годе. Капитал на ту же пенсию за один день не делается. это марафон, и ИИС подходит идеально для таких накоплений.

Что важно проанализировать перед открытием:

• Готовы ли инвестировать минимум 5 лет? Если да — ИИС-3 будет работать на полную.

• Есть ли у вас старый ИИС первого или второго типа? Его можно конвертировать в ИИС-3, не теряя уже накопленный срок.

• Платите ли вы НДФЛ (зарплата, аренда, продажа имущества)? Если да — вычет на взнос ваш.

Одна вещь, которую стоит сделать сегодня

Открыть ИИС. Даже если вы пока не знаете, что туда покупать. Счётчик срока начинает идти с момента открытия, не с момента первой покупки.

Если вы хотите понять, как именно выстроить стратегию под ваши цели — пишите. Именно этим я и занимаюсь.