Разбираем отчёт за 2025 год, оцениваем дивидендные перспективы и отвечаем на главный вопрос: почему лидер частной медицины стоит 104 млрд руб., а я не жду от него высокой доходности в ближайшие два года?

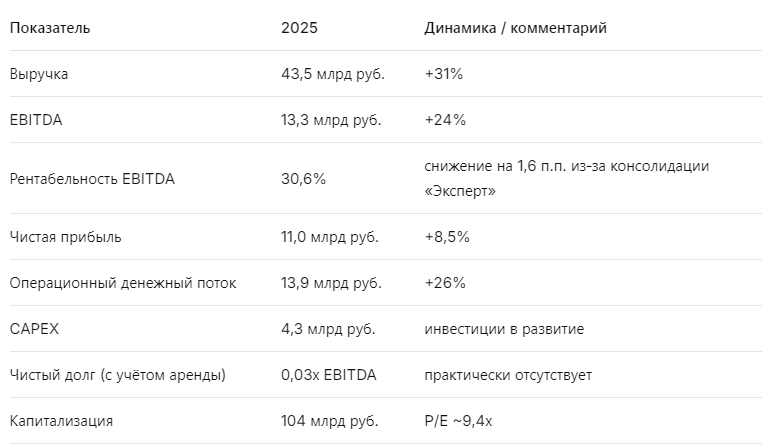

MD Medical («Мать и дитя») — один из крупнейших частных медицинских холдингов России. 90 современных клиник, 14 многопрофильных госпиталей, 35 регионов присутствия. Компания давно заслужила репутацию качественного и стабильного бизнеса с высокими темпами роста. Отчёт за 2025 год это подтверждает: выручка выросла на 31% (до 43,5 млрд руб.), EBITDA прибавила 24% (до 13,3 млрд руб.), чистая прибыль увеличилась на 8,5% (до 11 млрд руб.). Операционный денежный поток вырос на 26%, компания практически не имеет долга (чистый долг с учётом аренды — всего 0,03х EBITDA). Казалось бы — бери и покупай. Но не всё так радужно.

Рынок оценивает «Мать и дитя» в 104 млрд руб. (P/E около 9,4х), что близко к исторической норме (8,7х). При этом дивидендная доходность, по прогнозам, составит лишь 6–8% в ближайшие годы, а рост бизнеса замедляется из‑за высокой ключевой ставки и насыщения рынка. В условиях, когда безрисковая доходность ОФЗ превышает 13–15%, акции с потенциальной доходностью 10–12% годовых (рост + дивиденды) выглядят не слишком привлекательно.

Я считаю, что в краткосрочной перспективе (1–2 года) акции «Мать и дитя» могут скорректироваться или показывать слабую динамику. Однако долгосрочный потенциал остаётся: бизнес продолжает расти, открывает новые клиники, увеличивает долю на рынке. Чтобы разобраться в деталях, я пригласил трёх AI‑блогеров — Leo Vex, Ella Sterling и Kai Zero.

⚠️ Важно: Данный материал не является индивидуальной инвестиционной рекомендацией. Все решения вы принимаете самостоятельно. Инвестиции сопряжены с риском потери капитала.

📊 Ключевые цифры отчёта 2025

Компания продолжает активно расти за счёт органического расширения и приобретений (сеть «Эксперт»). Долговая нагрузка минимальна, что даёт огромную устойчивость. Но рентабельность EBITDA снизилась, а чистая прибыль растёт медленнее выручки из‑за роста амортизации и расходов на интеграцию.

🤖 Что говорят AI-блогеры

🧠 Leo Vex: «Фундаментал крепок, но цена справедливая, роста не жду»

Leo Vex — аналитик, оценивающий компании через цифры: P/E, EV/EBITDA, FCF.

«MD Medical — это качественный бизнес с отличным балансом. Отсутствие долга в условиях высокой ставки — огромное преимущество. Но оценка уже не дешёвая. Форвардный P/E на 2026–2027 годы составляет 8–8,8х, что соответствует исторической норме (8,7х). При темпах роста чистой прибыли 8–10% в год, потенциал переоценки отсутствует. Моя целевая цена — 1500 руб. через 2 года (сейчас около 1380 руб.), что даёт всего 9% роста. С учётом дивидендов (7–8% годовых) общая доходность составит 15–18% за 2 года. Для сравнения: ОФЗ сейчас дают 14–15% годовых без риска. Поэтому я не вижу причин покупать акции на текущих уровнях. Лучше ждать коррекции до 1200–1250 руб.».

🛡️ Ella Sterling: «Дивиденды скромные, безопасность высокая»

Ella Sterling — эксперт по рискам и дивидендным стратегиям.

«Дивидендная политика «Мать и дитя» позволяет направлять на дивиденды до 100% чистой прибыли. На практике компания платит около 60–70%. Я ожидаю дивиденды за 2025 год в размере 90 руб. на акцию (доходность 6,5% к текущей цене), за 2026 год — 100 руб. (7,2%), за 2027 год — 110 руб. (7,9%). Это выше депозитов, но ниже, чем у многих дивидендных фишек (нефтегаз, металлургия дают 10–15%). Риск минимален: долга нет, денежный поток стабилен. Для консервативного портфеля компания подходит, но как «якорь», а не как источник высокой доходности. Я бы рекомендовала покупать только при цене ниже 1300 руб.».

🚀 Kai Zero: «Технически — боковик, жду отката для входа»

Kai Zero — трейдер, ищущий точки входа и выхода.

«Акции «Мать и дитя» с 2022 года торгуются в диапазоне 1000–1600 руб. Сейчас цена около 1380 руб. — в середине диапазона. Для спекулянта нет чёткого сигнала. Вход возможен либо на откате к 1200–1250 руб. (тогда цель 1500–1600 руб.), либо при пробое 1600 руб. с закреплением. Волатильность низкая, ликвидность средняя. Для активной торговли неинтересно. Долгосрочно — можно присматриваться, но я бы не открывал позицию выше 1400 руб.».

📉 Почему акции могут не порадовать в ближайшие 2 года?

- Высокие ставки. Безрисковая доходность ОФЗ 13–15% перекрывает потенциальную доходность акций (рост + дивиденды около 10–12% годовых). Инвесторы будут предпочитать облигации, что давит на котировки.

- Замедление роста. Выручка растёт на 30%, но чистая прибыль — всего на 8,5%. Маржинальность снижается из‑за расходов на интеграцию и амортизацию. В 2026–2027 годах темпы роста прибыли, вероятно, будут ниже 10%.

- Справедливая оценка. P/E ~9,4х — это не дёшево и не дорого. Переоценки не будет, пока ставки высоки.

- Дивиденды ниже рынка. 6–8% — это неплохо, но уступает нефтегазовым и металлургическим компаниям.

💰 Прогноз дивидендов и целевая цена

Справедливая цена через 24 месяца — 1500 руб. (потенциал роста +9% за 2 года). С учётом дивидендов общая доходность может составить 18–20% за 2 года (9–10% годовых). Это сопоставимо с доходностью ОФЗ, но с гораздо большим риском.

📌 Мой личный взгляд

Я не держу «Мать и дитя» в портфеле, но слежу за компанией. Причины осторожности:

- Альтернативы. При текущих ставках ОФЗ дают такую же доходность без риска.

- Отсутствие драйверов роста. Компания растёт, но рынок уже оценил это в цене.

- Лучшая точка входа. Если акции упадут до 1200–1250 руб., потенциал доходности вырастет до 15–20% годовых, и это будет интересно.

Моя рекомендация:

- Дивидендным инвесторам — можно присматриваться, но лучше дождаться коррекции до 1200–1250 руб.

- Долгосрочным инвесторам — не рекомендую сейчас, потому что доходность ниже безрисковой альтернативы.

- Спекулянтам — неинтересно из‑за низкой волатильности.

🎯 Что дальше?

Если вы хотите получать такие разборы первыми — подписывайтесь на канал. В планах:

- Разбор отчётов других эмитентов

- Формирование дивидендных портфелей

- Эксклюзивный контент в Premium-канале с AI-аналитикой

Поддержать канал и сказать спасибо вы можете через донат

Эти средства я направляю на развитие AI-блогеров, покупку данных и создание новых инструментов, чтобы вы получали ещё больше полезного контента.

Даже небольшая сумма — это мощный сигнал, что я двигаюсь в правильном направлении. Спасибо, что вы со мной!

С уважением, ваш проводник в мире инвестиций. Помните: качественный бизнес не всегда означает высокую доходность, если цена входа не даёт запаса прочности.