⛽️ Сургутнефтегаз-преф. Начали возвращаться на интересные уровни

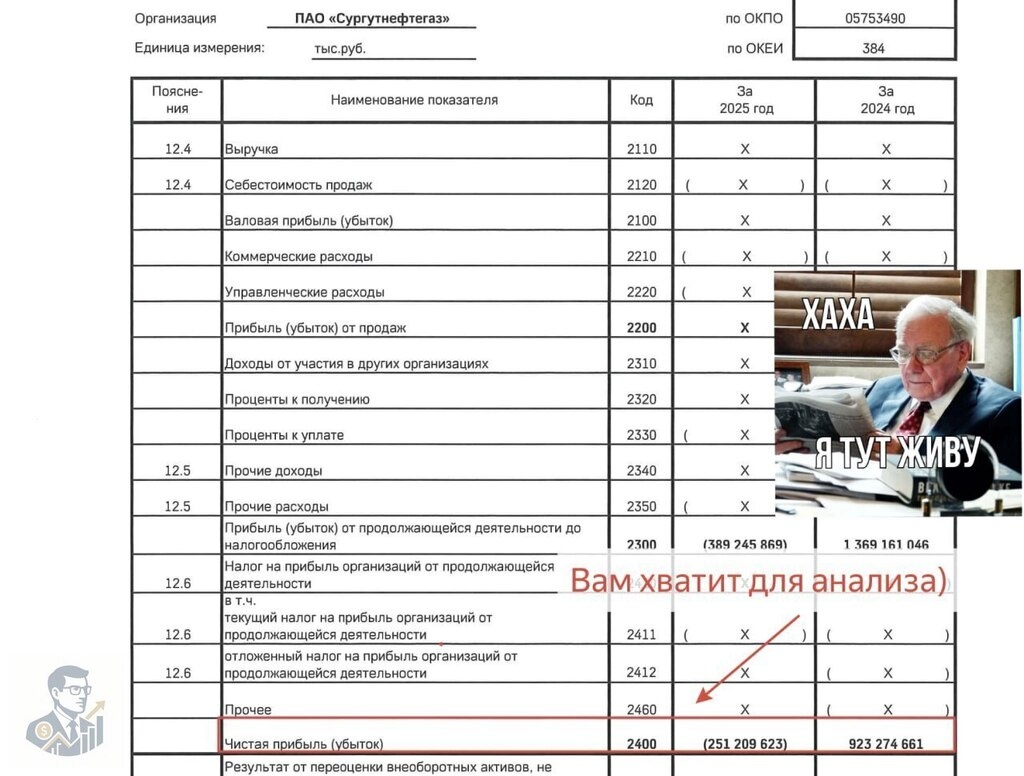

Недавно компания представила «очень богатый отчёт» за 2025 год. Можете увидеть на картинке выше.

Убыток за прошлый год составил 251 млрд ₽, против прибыли 0,9 трлн ₽ в 2024 году .

Ничего неожиданного. Ожидаемо получили негативную валютную переоценку на фоне укрепления рубля в 2025 году:

Курс USD/RUB на 31.12.2024 — 101,7 ₽

Курс USD/RUB на 31.12.2025 — 78,22 ₽

То есть укрепление на 23% .

💸 Дивиденды

По обыкновенным и привилегированным акциям составят 0,9–1 ₽ .

В начале марта, когда цена префов была 47 ₽, я предупреждал, что Сургутнефтегаз стоит недешево и интереса особого нет. С того момента акции скорректировались почти на 20% в моменте, и текущие уровни вновь становятся интересными для рассмотрения .

📈 Что дальше?

Если на конец года курс $ будет 80–85 ₽, дивиденд может составить 11–16%.

При курсе выше 90 ₽, дивидендная доходность будет >20% .

То есть даже при небольшой девальвации получаем неплохую форвардную дивидендную доходность. Поэтому префы Сургутнефтегаза сохраняют статус хеджа от девальвации .

😨 А если не будет девальвации?

Сильно ниже текущих уровней курс мне видится маловероятным. Поэтому в отсутствие укрепления рубля мы не получим негативную переоценку кубышки, но получим прибыль от нефтяного бизнеса и проценты с кубышки. Даже в таком сценарии дивдоходность будет более 10% .

📌 Итог

Я не жду сильной девальвации в ближайшее время. Но если на факте низких дивидендов за 2025 год цена акций будет ближе к 40 ₽, то можно рассматривать для добавления в портфель .

В итоге идея в префах Сургутнефтегаза начинает снова зарождаться 👍

Не Индивидуальная Инвестиционная рекомендация!

#сургутнефтегаз #префы #акции #дивиденды #девальвация #инвестиции