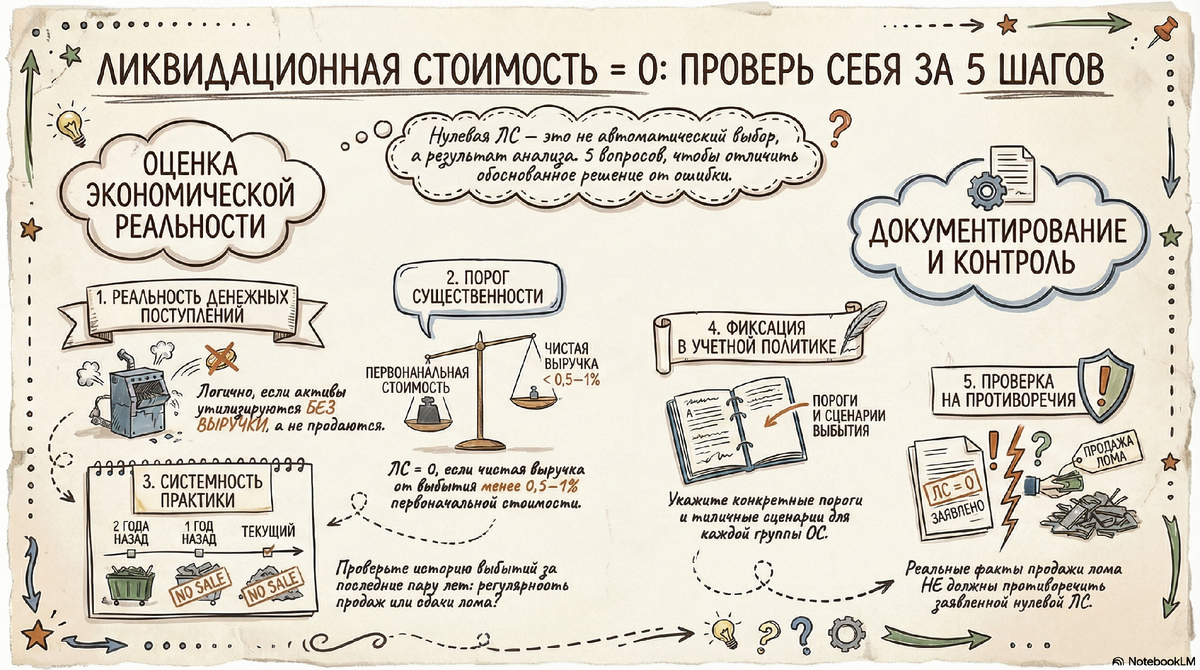

ЛС = 0 по ФСБУ 6/2020 — не «по умолчанию», а осознанное решение.

Проверяем себя по пяти вопросам.

ВОПРОС 1. Я РЕАЛЬНО ЖДУ ДЕНЕГ ОТ ВЫБЫТИЯ?

Если по конкретному классу ОС (станки, авто, оборудование):

🔴вы почти никогда ничего не продаёте,

🔴типичный сценарий: «дожило → списали → утилизировали без выручки»,

то нулевая ЛС звучит логично.

Если же «списали → продали/сдали в лом → регулярно пришла выручка» — ноль уже под вопросом.

ВОПРОС 2. ЭТО СИСТЕМА ИЛИ СЛУЧАЙНЫЕ ЭПИЗОДЫ?

Посмотрите не на один объект, а на практику за пару лет:

🔴Сценарий выбытия повторяется из года в год?

🔴По большинству объектов класса итог один и тот же (сдача в лом, перепродажа, передача)?

Если да, это система, ЛС должна отражать именно эту систему.

Если это единичные истории и в целом от выбытия вы ничего не ждёте — аргументов за ноль больше.

ВОПРОС 3. ЭТИ ДЕНЬГИ — КОПЕЙКИ ИЛИ ВСЁ‑ТАКИ СУММА?

Оцените по‑простому на примере пары объектов:

🔴первоначальная стоимость станка,

🔴средняя выручка от выбытия (продажа, лом),

🔴минус расходы на демонтаж/вывоз.

Посчитайте процент от первоначалки.

Если выходит 0,5–1% и ниже — есть шанс честно назвать это несущественным и обосновать ЛС = 0.

Если стабильно 5–10% — нулевой ЛС уже выглядит как «подрисовка» амортизации.

ВОПРОС 4. У МЕНЯ ЭТО КАК‑ТО СФОРМУЛИРОВАНО В УЧЁТНОЙ ПОЛИТИКЕ?

Честный ноль по ЛС обычно так и выглядит на бумаге:

🔴есть порог существенности (в % или в рублях),

🔴прямо написано, что ожидаемые поступления ниже этого порога считаются равными нулю,

🔴для ключевых групп ОС описан типичный сценарий выбытия.

Если в УП про это ни слова, а ноль просто «по привычке» — слабое место и для аудитора, и для внутреннего контроля.

ВОПРОС 5. ФАКТЫ НЕ ПРОТИВОРЕЧАТ ТОМУ, ЧТО Я ЗАЯВЛЯЮ?

Самый неприятный момент: когда в учётной политике «ЛС нулевая, выбытие без поступлений», а в реальности:

🔴каждый год вы продаёте выбывающие ОС,

🔴собираете выручку от металлолома,

🔴экономисты и производственники это прекрасно знают.

Если практика и бумага расходятся, любая нулевая ЛС выглядит подозрительно, даже если суммы не космические.

ИТОГ

Если после этих 5 вопросов вы видите, что:

⚠️денег реально нет или они в зоне несущественности,

⚠️сценарий выбытия не даёт вам ощутимой «обратки»,

⚠️всё это можно честно описать в учётной политике,

ТОГДА ЛС = 0 — ЭТО ВАШ ОСОЗНАННЫЙ ВЫБОР, А НЕ «Я ТАК ВСЕГДА ДЕЛАЛА».

Подписывайтесь на нас в других каналах, чтобы не пропустить важные новости!

LIS Finance

Мах: LIS Finance

ВК: LIS Finance