Да, может! Но только при наличии оснований, предусмотренных НК РФ. Хотя запросы пояснений - законны!

🔍 Общее правило

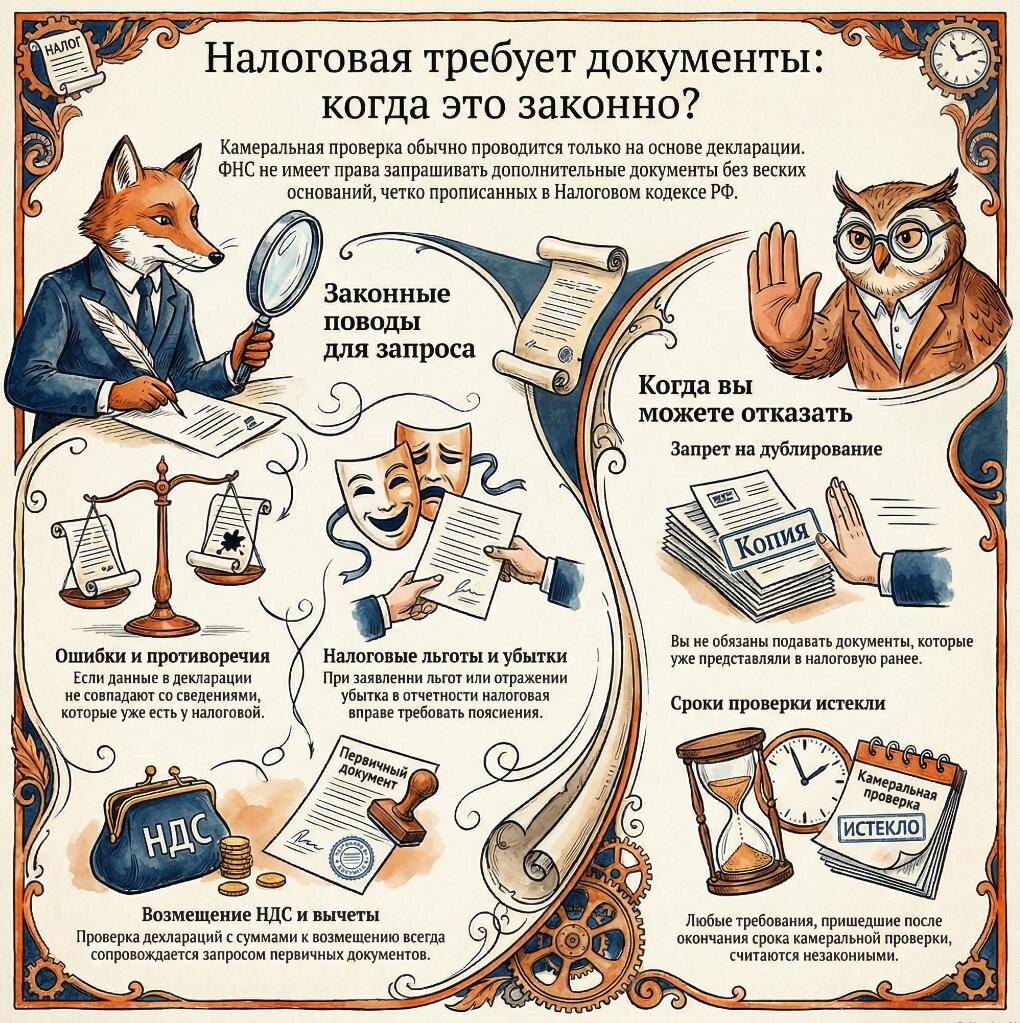

Камеральная проверка проводится на основе поданной декларации и имеющихся у налоговой данных (п. 1 ст. 88 НК РФ). По общему правилу ФНС не вправе истребовать дополнительные документы (п. 7 ст. 88 НК РФ).

Когда налоговая МОЖЕТ запросить документы:

1️⃣ Ошибки и противоречия

Обнаружены несоответствия в декларации или противоречия со сведениями ФНС (п. 3 ст. 88 НК РФ)

2️⃣ Уточненная декларация

Подана «уточненка» с уменьшением налога к уплате (п. 3 ст. 88 НК РФ)

3️⃣ Заявлен убыток

Требуются пояснения, обосновывающие размер убытка (п. 3 ст. 88 НК РФ)

4️⃣ Налоговые льготы

Заявлено право на применение льгот (п. 6 ст. 88 НК РФ)

5️⃣ Возмещение НДС

Заявлены вычеты по НДС (п. 8 ст. 88 НК РФ)

6️⃣ Противоречия по НДС

Выявлено занижение налога или завышение возмещения — могут запросить счета-фактуры и первичку (п. 8.1 ст. 88 НК РФ)

7️⃣ Страховые взносы

Проверка расчета по взносам, применение пониженных тарифов (п. 8.6 ст. 88 НК РФ)

8️⃣ Инвестиционный вычет

Подтверждение права на инвестиционный налоговый вычет (п. 8.8 ст. 88 НК РФ)

9️⃣ Прослеживаемые товары

Несоответствия в декларациях по товарам, подлежащим прослеживаемости (п. 8.9 ст. 88 НК РФ)

🔟 Уточненка после 2 лет

Подана уточненная декларация с уменьшением налога по истечении 2 лет (п. 8.3 ст. 88 НК РФ)

⚠️ Важно знать:

❌ Налоговая не вправе запрашивать документы, которые вы уже представляли ранее (кроме случаев утраты) — п. 5 ст. 93 НК РФ

❌ Требование о представлении документов после окончания срока камеральной проверки — незаконно (Постановление Президиума ВАС РФ от 17.11.2009 № 10349/09)

💼 Вывод: Налоговая может запросить документы при камералке, но только в строго определенных случаях. Знание своих прав поможет избежать необоснованных требований!

—

📢 Подписывайтесь на наши соцсети!

Выбирайте удобную платформу:

🎥 YouTube — Видеоуроки и разборы https://www.youtube.com/@nashabuhru

🔵 Мессенджер МАКС – Самые актуальные новости https://max.ru/join/IssdTB66vaWisDwakYsARfk3hNRjbu_-5EFPdTSog20

💡 ВКонтакте — Сообщество https://vk.com/club178682628

🎬 VK Видео — Короткие ролики https://vkvideo.ru/@public178682628

🟠 RuTube — Видео на российской платформе https://rutube.ru/channel/42520521/

📰 Яндекс.Дзен — Статьи и новости https://dzen.ru/nashabuhru

💬 Telegram — Оперативные новости https://t.me/+-idtKIjX9tthZTRi

🌐 Наш сайт — Журналы, курсы, клуб https://www.nashabuh.ru

Подписка бесплатная! Выбирайте удобный формат.