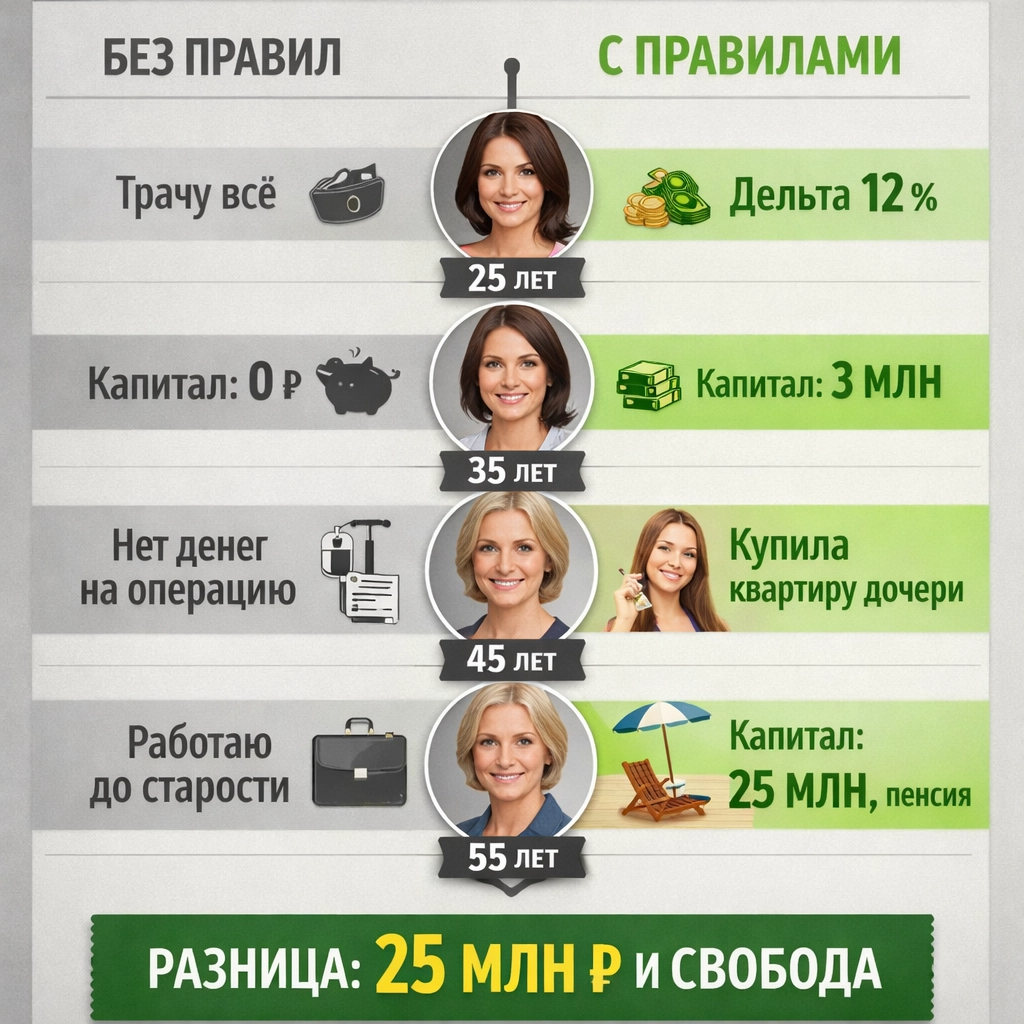

Марина зарабатывает 150 000 рублей. Её коллега Ольга — 120 000 рублей. Обе работают в одной компании, ходят на одни корпоративы, пьют кофе в одной столовой.

Через 10 лет у Ольги на счетах 8 миллионов рублей. У Марины — ноль.

Не спешите обвинять Ольгу в жадности или Марину в расточительстве. Дело не в характере. Дело в знании пяти простых правил, которые превращают обычную зарплату в миллионы.

Я 20 лет работаю инвестиционным советником. За это время через мои руки прошло более 500 клиентов. И каждый раз я вижу одно и то же: люди думают, что для инвестиций нужны большие деньги или особый талант.

Это неправда.

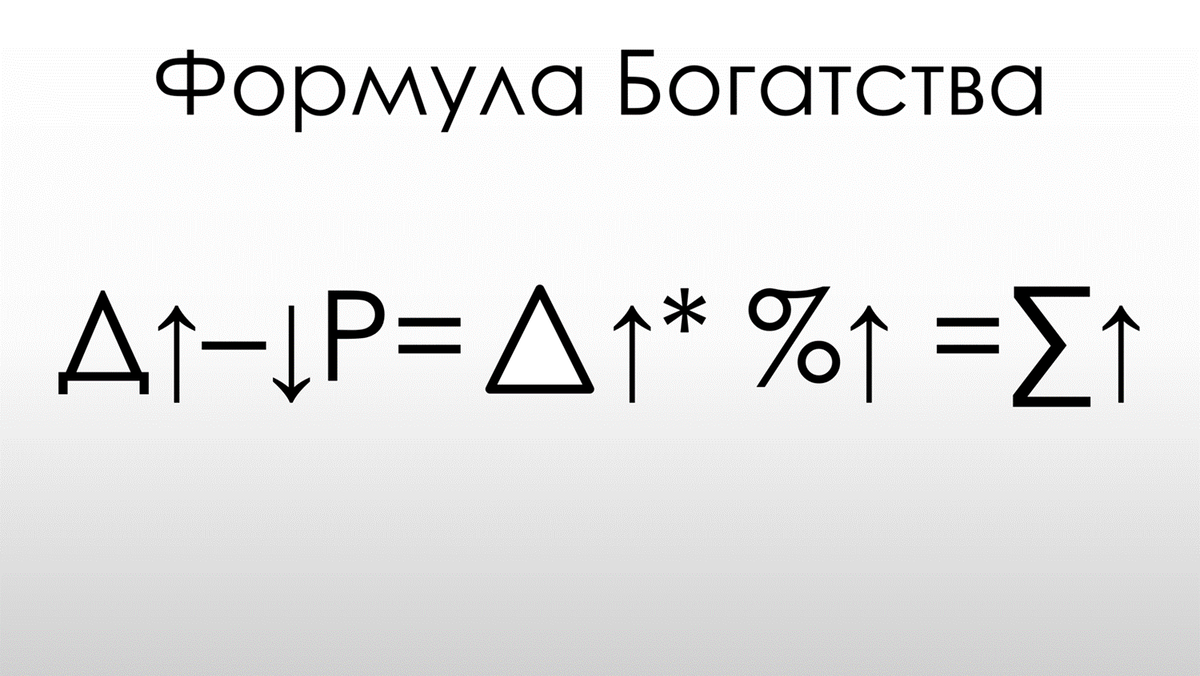

Для создания капитала нужна только одна формула.

ФОРМУЛА БОГАТСТВА (работает всегда)

ДОХОДЫ минус РАСХОДЫ равно ДЕЛЬТА умножить на ПРОЦЕНТЫ умножить на ВРЕМЯ равно КАПИТАЛ

Звучит просто? Потому что это и есть просто. Но дьявол в деталях. Давайте разберём каждый элемент этой формулы и посмотрим, сколько денег теряют люди, которые их не знают.

ПРАВИЛО НОМЕР ОДИН: ДЕЛЬТА — БЕЗ НЕЁ ФОРМУЛА НЕ РАБОТАЕТ

Дельта — это разница между тем, сколько вы зарабатываете и сколько тратите.

Попробуйте умножить ноль на любой процент, на любое время. Получите ноль. Без дельты капитала не будет. Точка.

История Марины и Ольги

Помните их с самого начала? Давайте посмотрим, как у них получилось по-разному.

Марина:

— Доход: 150 000 рублей

— Расходы: 150 000 рублей

— Дельта: 0 рублей

— Через 10 лет: 0 рублей

Ольга:

— Доход: 120 000 рублей

— Расходы: 105 000 рублей

— Дельта: 15 000 рублей в месяц (всего 12,5 процента от зарплаты!)

— Через 10 лет: 8 000 000 рублей

Марина жила «красиво». Новый iPhone каждый год, рестораны по выходным, одежда из новых коллекций, отпуск дважды в год. Она же достойна лучшего, правда?

Когда Марине исполнилось 44 года, ей срочно понадобилось 500 000 рублей на операцию. Она обзвонила всех родственников. Взяла кредит под 25 процентов годовых. Два года выплачивала долг, отказывая себе во всём.

Ольга ничего особенного не делала. Просто в день зарплаты автоматически переводила 15 тысяч на отдельный счёт. Она даже не замечала этих денег — жила на оставшиеся 105 тысяч и чувствовала себя прекрасно.

Когда Ольге тоже исполнилось 44 года, её дочь поступила в университет за границей. Обучение — 2 миллиона рублей. Ольга спокойно оплатила первый год, без кредитов, без звонков родственникам, без стресса. И у неё ещё осталось 6 миллионов на счетах.

ГЛАВНОЕ:

Не важно, сколько вы зарабатываете. Важно, сколько ОСТАЁТСЯ. Даже 10 процентов от любого дохода — это уже начало вашего капитала.

ПРАВИЛО НОМЕР ДВА: ВРЕМЯ — ВАШ ГЛАВНЫЙ СОЮЗНИК (ИЛИ ВРАГ)

Время в формуле стоит в степени. Это значит, что каждый год промедления стоит вам не один год накоплений, а целый пласт будущего дохода, который эти деньги могли бы принести.

История двух братьев

Антон и Дмитрий — родные братья. Оба получили в наследство от бабушки по 100 000 рублей. Оба устроились на работу с зарплатой 80 000 рублей.

Антон в 25 лет решил: буду откладывать по 20 000 рублей каждый месяц. Настроил автоплатёж и забыл.

В 35 лет Антон женился, родился ребёнок. Он решил: хватит, теперь нужны деньги на семью. Перестал откладывать.

Итого Антон инвестировал 10 лет: с 25 до 35. Вложил своих денег 2 400 000 рублей (20 тысяч умножить на 12 месяцев умножить на 10 лет).

Дмитрий в 25 лет подумал: рано ещё. Вот куплю машину — тогда начну откладывать. Купил машину в 28. Потом решил: вот кредит закрою — тогда точно начну. Закрыл в 32. Потом: вот повышение получу — тогда уж точно.

В 35 лет Дмитрий наконец созрел. Начал откладывать те же 20 000 рублей в месяц. Делал это дисциплинированно до 55 лет — целых 20 лет!

Итого Дмитрий инвестировал 20 лет: с 35 до 55. Вложил своих денег 4 800 000 рублей — в ДВА РАЗА БОЛЬШЕ, чем Антон!

Теперь внимание. Результат к 55 годам при средней доходности 12 процентов годовых:

Антон (начал в 25, закончил в 35): 47 000 000 рублей

Дмитрий (начал в 35, закончил в 55): 24 000 000 рублей

Читаете и не верите? Перечитайте ещё раз цифры.

Антон вложил в 2 раза МЕНЬШЕ денег (2,4 миллиона против 4,8 миллиона).

Антон инвестировал в 2 раза МЕНЬШЕ времени (10 лет против 20 лет).

Но Антон получил в 2 раза БОЛЬШЕ капитала (47 миллионов против 24 миллионов).

Только потому, что начал на 10 лет раньше.

Дмитрий всю жизнь ждал «подходящего момента». Вот машину куплю — тогда начну. Кредит закрою — тогда начну. Повышение получу — тогда начну. Женюсь — тогда начну.

В итоге он работал в 2 раза дольше, вложил в 2 раза больше денег и получил в 2 раза меньше результат.

Цена «подходящего момента»: 23 миллиона рублей.

ГЛАВНОЕ:

Лучшее время начать инвестировать было 10 лет назад. Второе лучшее время — сегодня. Завтра уже дороже. Послезавтра — ещё дороже.

ПРАВИЛО НОМЕР ТРИ: ДИСЦИПЛИНА БЬЁТ ИНТЕЛЛЕКТ

95 процентов успеха в инвестициях — это не гениальный выбор активов. Это способность делать одно и то же действие месяц за месяцем, год за годом, независимо от новостей, кризисов и эмоций.

История Сергея и Алексея

Март 2022 года. Индекс Мосбиржи падает на 40 процентов за неделю. В новостях истерика. Эксперты кричат: «Всё пропало! Забирайте деньги!»

У Сергея и Алексея на брокерских счетах по 2 миллиона рублей. Что дальше?

Сергей (действовал эмоционально):

Включил телевизор. Послушал экспертов. Прочитал все новости. Не спал ночь. Утром решил: «Всё! Продаю! Хоть что-то спасу!»

Продал все активы. Зафиксировал убыток 800 000 рублей. Деньги перевёл на вклад под 9 процентов.

Год сидел на вкладе. Смотрел, как рынок растёт, и думал: «Рано ещё, ещё упадёт».

В конце 2023 года не выдержал: «Всё растёт, я опаздываю!» Вернулся на рынок. Купил те же самые активы, но уже по ценам на 60 процентов выше, чем продал.

Алексей (действовал по плану):

Утром 24 февраля 2022 открыл портфель. Увидел минус 40 процентов. Подумал: «Ага, распродажа».

Продолжил инвестировать по своему плану — 50 000 рублей каждое 1 число месяца. Автоплатёж. Без эмоций.

Пока все продавали в панике, Алексей покупал качественные активы по низким ценам. Портфель не смотрел полгода. Просто следовал плану, который составил с консультантом в 2021 году.

Результат через 2,5 года (декабрь 2024 года):

Сергей: 1 500 000 рублей (потеря 500 000 рублей)

Алексей: 4 200 000 рублей (прибыль 2 200 000 рублей)

Разница: 2 700 000 рублей.

Это цена одного эмоционального решения.

Сергей потратил месяцы на чтение новостей, просмотр аналитики, консультации с «экспертами», бессонные ночи. Заработал седые волосы и убыток в полмиллиона.

Алексей просто следовал плану. Спал спокойно. Заработал 2,2 миллиона.

ГЛАВНОЕ:

Дисциплина побеждает интеллект. Автоплатёж важнее аналитики. Средний план, которому вы следуете, лучше гениального плана, который лежит в столе.

ПРАВИЛО НОМЕР ЧЕТЫРЕ: РЕИНВЕСТИРОВАНИЕ — ВОТ ГДЕ МАГИЯ

Когда вы реинвестируете доход (проценты, дивиденды, купоны), начинается магия сложного процента. Деньги начинают зарабатывать деньги, которые зарабатывают деньги.

Это НЕ линейный рост. Это экспоненциальный рост.

История Елены

Елена инвестировала 3 миллиона рублей на 20 лет под 12 процентов годовых. Каждый год она получает доход 360 000 рублей.

Что с ними делать? Елена выбрала вариант номер один — тратить.

Каждый год она снимала 360 000 рублей. Ездила в отпуск, покупала одежду, делала ремонт. «Это же пассивный доход! Я его заслужила!»

За 20 лет Елена потратила 7 200 000 рублей дохода.

Через 20 лет на её счету осталось: 3 000 000 рублей (исходная сумма).

ИТОГО: 3 миллиона на счету плюс 7,2 миллиона потрачено равно 10,2 миллиона.

Подруга Елены — Ирина — начала с тех же 3 миллионов. Но выбрала вариант номер два — реинвестировать.

Весь доход она оставляла работать. Не снимала ни копейки 20 лет. «Потерплю сейчас — зато потом заживу».

Через 20 лет на счету Ирины: 29 000 000 рублей.

Разница: 18 800 000 рублей!

Сейчас обеим по 60 лет.

Елена имеет 3 миллиона рублей. При текущей инфляции этого хватит на 8-10 лет скромной жизни. Что дальше — непонятно. Работать в 70 лет?

Ирина имеет 29 миллионов рублей. Она спокойно снимает 3 миллиона в год (10 процентов от капитала) и живёт на широкую ногу. При этом капитал продолжает расти!

Елена 20 лет жила «красиво», радовалась «пассивному доходу», тратила на мелкие удовольствия. Теперь она зависима от этих 3 миллионов и боится будущего.

Ирина 20 лет терпела. Откладывала удовольствия. Зато теперь у неё финансовая свобода навсегда. Она может тратить 3 миллиона в год до конца жизни, и деньги не закончатся.

ГЛАВНОЕ:

Реинвестирование — это не жадность. Это отказ от мелких радостей сегодня ради большой свободы завтра. 20 лет терпения равно свобода на всю оставшуюся жизнь.

ПРАВИЛО НОМЕР ПЯТЬ: ДИВЕРСИФИКАЦИЯ — ВАША СТРАХОВКА ОТ КАТАСТРОФЫ

Какой бы надёжной ни казалась компания или инструмент, будущее непредсказуемо. Диверсификация — это не способ больше заработать. Это способ НЕ ПОТЕРЯТЬ всё на одной ошибке.

История Павла и Андрея

2021 год. Павел и Андрей — друзья, оба айтишники. У каждого накопилось по 5 миллионов рублей для инвестиций.

Павел (концентрация):

«Зачем распыляться? Я верю в российский IT! Яндекс — топ! Вкладываю всё!»

Вложил все 5 миллионов в акции Яндекса.

2021 год — плюс 30 процентов! Павел чувствует себя гением. Рассказывает всем: «Диверсификация — для слабаков! Настоящие инвесторы концентрируются!»

2022 год — акции Яндекса заблокированы для российских частных инвесторов. Павел теряет доступ к своим деньгам.

2024 год — после долгих мучений Павел получает доступ обратно. Капитал: 2 000 000 рублей. Минус 60 процентов.

Андрей (диверсификация):

«Не буду рисковать всем. Распределю».

30 процентов — российские акции (разные сектора: банки, нефть, металлы)

30 процентов — облигации (стабильный доход)

20 процентов — зарубежный рынок (через доступные инструменты)

20 процентов — золото и защитные активы

2022 год — у Андрея одни активы падают, другие растут. Портфель колеблется, но не рушится.

2024 год — капитал Андрея: 6 800 000 рублей. Плюс 36 процентов за 3 года.

Разница: 4 800 000 рублей.

Павел потерял 3 года жизни на попытки восстановить доступ к активам, судебные разбирательства, стресс. Плюс потерял 3 миллиона рублей (60 процентов капитала).

Андрей даже не заметил кризис. Пока одни активы падали, другие росли. Его портфель плавно шёл вверх. Никаких ночных переживаний. Никаких звонков юристам. Просто спокойный рост.

ГЛАВНОЕ:

Диверсификация — это не трусость, а мудрость. Не кладите все яйца в одну корзину, даже если эта корзина кажется золотой.

ФОРМУЛА В ДЕЙСТВИИ: СКОЛЬКО МОЖНО ЗАРАБОТАТЬ?

Давайте соберём всё вместе и посчитаем реальный пример человека, который применяет ВСЕ 5 правил.

Исходные данные:

— Зарплата: 200 000 рублей в месяц

— Дельта: 30 000 рублей в месяц (15 процентов от зарплаты — вполне посильно)

— Срок: 15 лет дисциплинированных вложений

— Дисциплина: автоплатёж 1 числа каждого месяца, без пропусков, без эмоций

— Реинвестирование: весь доход (проценты, дивиденды) остаётся в портфеле

— Диверсификация: 5-6 типов активов, разные валюты, разные секторы

— Доходность: 12 процентов годовых (консервативная средняя для смешанного портфеля)

Результат через 15 лет:

— Внесли своих денег: 5 400 000 рублей

— Получили на счёт: 15 200 000 рублей

— Заработали: 9 800 000 рублей

Почти в ТРИ РАЗА больше, чем вложили!

А теперь внимание. Что будет, если нарушить хотя бы ОДНО правило?

Без дельты (тратите всё, что зарабатываете):

Результат — 0 рублей

Начать на 5 лет позже (не сегодня, а «когда-нибудь потом»):

Вместо 15 миллионов — 7 миллионов

ПОТЕРЯ: 8 миллионов рублей

Тратить доход вместо реинвестирования («это же мой пассивный доход!»):

Вместо 15 миллионов — 6 миллионов

ПОТЕРЯ: 9 миллионов рублей

Без дисциплины (то вкладываю, то забываю, то продаю в панике):

Вместо 15 миллионов — 9 миллионов

ПОТЕРЯ: 6 миллионов рублей

Без диверсификации (всё в одну компанию):

Риск потерять 50-80 процентов в один момент

ПОТЕРЯ: от 7 до 12 миллионов рублей

Видите? Каждое правило стоит миллионы рублей.

ГЛАВНЫЙ ВОПРОС

Почему одни люди к 50 годам имеют десятки миллионов рублей, квартиры, финансовую свободу, а другие в 50 лет всё ещё работают «от зарплаты до зарплаты» и боятся потерять работу?

Не потому что они умнее.

Не потому что у них была большая зарплата.

Не потому что им повезло с наследством.

Не потому что они экономили на всём и жили в нищете.

Потому что они знали и применяли эти 5 правил.

Марина и Ольга. Антон и Дмитрий. Сергей и Алексей. Елена и Ирина. Павел и Андрей.

В каждой паре — люди с примерно одинаковым доходом, одинаковым образованием, одинаковыми стартовыми условиями.

Но совершенно РАЗНЫМ результатом.

Разница между ними — от 2 до 23 миллионов рублей. Это цена незнания.

ЧТО ДАЛЬШЕ?

Эти правила — не абстрактная теория из учебников по экономике. Это выжимка из 20 лет практики и работы с более чем 500 клиентами.

Я видел, как обычные люди с зарплатой 80-150 тысяч рублей создавали капиталы в десятки миллионов.

Я видел, как люди с зарплатой 300-500 тысяч рублей к 50 годам имели ноль, потому что не знали этих правил.

Формула работает. Математика не врёт. Вопрос только в том, начнёте ли вы её применять.

Каждый день промедления — это потерянные деньги. Не завтра. Не когда «будет больше времени». Не когда «подрастёт зарплата». Не когда «закрою кредит». Не когда «куплю машину».

Сегодня.

Потому что самый дорогой актив в формуле богатства — это не деньги. Это время. И его не купишь и не вернёшь.

Помните Дмитрия, который ждал 10 лет? Эти 10 лет стоили ему 23 миллиона рублей. Стоила ли машина 23 миллионов?

Помните Сергея, который продал в панике? Одно эмоциональное решение стоило 2,7 миллиона рублей. Стоили ли эти эмоции 2,7 миллиона?

Помните Елену, которая тратила доход? 20 лет мелких радостей стоили 18,8 миллионов рублей. Стоили ли эти отпуска 18,8 миллионов?

ПОСЛЕДНЕЕ

Сохраните эту статью. Перечитайте её через месяц. Проверьте, что изменилось в вашей жизни.

Если ничего — значит, через 10 лет вы будете той самой Мариной, которая зарабатывала 150 000 рублей, жила красиво, а накопила ноль.

Если вы начали действовать — добро пожаловать в клуб Ольг, Антонов, Алексеев, Ирин и Андреев. Тех, кто создаёт капитал не на словах, а на деле.

Выбор за вами.

Только помните: завтра этот выбор будет дороже. Послезавтра — ещё дороже. Через 10 лет — на 23 миллиона дороже.

P.S. Все примеры из этой статьи — реальные истории реальных людей. Имена изменены, но цифры — настоящие. Это не «могло бы быть», это «было на самом деле».

P.P.S. А вы соблюдаете эти правила? Напишите в комментариях, какое из пяти правил кажется вам самым сложным!