Ежемесячный платёж по лизингу на автомобиль за 2 млн рублей — около 42 000 ₽. По автокредиту на ту же машину — 61 000 ₽. Разница почти 19 000 ₽ в месяц, и причина не в щедрости лизинговых компаний. Рассчитать кредитный платёж для сравнения можно на калькуляторе.

Что такое автолизинг и чем он отличается от кредита?

Лизинг — это долгосрочная аренда автомобиля с правом выкупа. Вы выбираете машину, лизинговая компания покупает её и передаёт вам в пользование. Каждый месяц вы вносите платёж, а по окончании срока решаете: выкупить авто, вернуть или обменять на новое.

Ключевое отличие от кредита: при лизинге автомобиль остаётся на балансе лизинговой компании. При автокредите машина оформлена на вас, но с обременением — банк держит ПТС в залоге до полной выплаты.

Для физических лиц лизинг доступен в России с 2010 года, после поправок в ФЗ №164 «О финансовой аренде (лизинге)». До этого инструмент работал только для юрлиц и ИП. За последние годы рынок автолизинга для физлиц вырос в несколько раз — банки и лизинговые компании активно конкурируют за клиентов.

Если по-простому: при кредите вы платите за всю машину целиком. При лизинге — только за её износ за время пользования. Именно поэтому ежемесячный платёж ниже.

Как устроен автолизинг: от выбора машины до выкупа?

Выбор автомобиля и лизинговой компании

Вы выбираете конкретную марку, модель и комплектацию — новую или с пробегом. Затем обращаетесь в лизинговую компанию напрямую или через автосалон с лизинговым партнёром. Одобрение занимает 1–3 дня. Документов нужно меньше, чем для автокредита: паспорт, водительское удостоверение и справка о доходах. Некоторые компании одобряют лизинг вообще по двум документам.

Первоначальный взнос и ежемесячные платежи

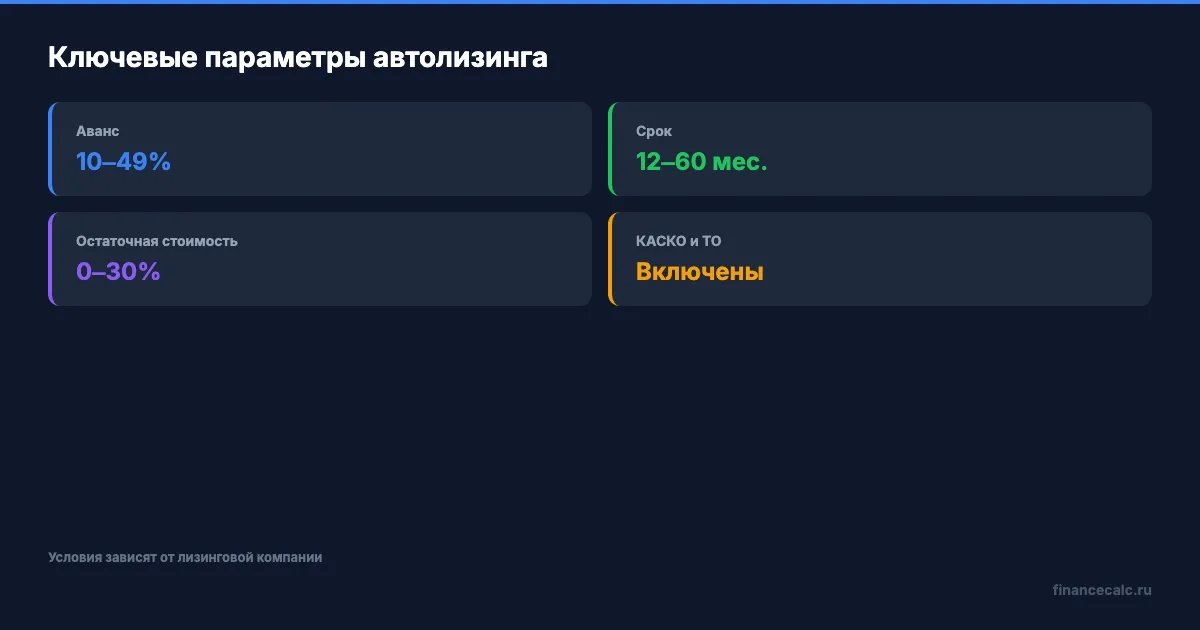

Аванс — от 10% до 49% стоимости авто. Чем больше первый взнос, тем ниже ежемесячный платёж. Срок лизинга — от 12 до 60 месяцев, но самый популярный вариант — 36 месяцев.

Допустим, вы берёте в лизинг автомобиль за 2 000 000 ₽ с авансом 20% (400 000 ₽) на 3 года. Остаточная стоимость при выкупе — 30% (600 000 ₽). Ежемесячный платёж при удорожании 16% годовых составит около 42 000 ₽. В этот платёж уже включены КАСКО и плановое техобслуживание — вам не нужно оплачивать их отдельно.

Выкуп, возврат или обмен

В конце срока — три варианта. Выкупить авто за остаточную стоимость (в нашем примере — 600 000 ₽). Вернуть машину лизинговой компании и уйти без обязательств. Или оформить новый договор на свежую модель — по сути, обменять.

Третий вариант и привлекает тех, кто привык ездить на новых машинах. Не нужно продавать старую, торговаться на авито, терять на срочной продаже.

Что выгоднее — лизинг или автокредит?

Сравним на конкретных цифрах. Автомобиль стоит 2 000 000 ₽, аванс 20% (400 000 ₽), срок 3 года.

- Параметр — Лизинг — Автокредит

- Ставка / удорожание — 16% — 22%

- Ежемесячный платёж — 42 000 ₽ — 61 000 ₽

- КАСКО и ТО — Включены в платёж — Отдельно (~80 000 ₽/год)

- Собственник авто — Лизинговая компания — Вы (с залогом банка)

- Выкупной платёж — 600 000 ₽ — —

- Итого за 3 года — 2 512 000 ₽ (с выкупом) — 2 836 000 ₽ (с КАСКО)

Разница — 324 000 ₽ в пользу лизинга при выкупе. А если вернуть машину без выкупа, вы заплатите 1 912 000 ₽ за три года пользования двухмиллионным автомобилем.

На наш взгляд, лизинг выигрывает прежде всего за счёт включённого КАСКО — за три года это около 240 000 ₽ экономии. Рассчитайте кредитный платёж для вашей суммы на кредитном калькуляторе и сравните с предложением лизинговой компании.

Но есть нюанс. Лизинговая ставка 16% — это «удорожание», а не процентная ставка в банковском смысле. Эффективная ставка может отличаться в зависимости от графика платежей и остаточной стоимости. Всегда просите у лизинговой компании полный график — и считайте итоговую сумму.

Какие плюсы и минусы у лизинга для физлиц?

Платёж ниже кредитного. Вы финансируете не всю стоимость авто, а только разницу между ценой и остаточной стоимостью. При прочих равных — экономия 15 000–20 000 ₽ в месяц.

КАСКО и ТО уже в платеже. Не нужно каждый год искать страховую, оплачивать полис отдельно и записываться на сервис. Всё решает лизинговая компания.

Обновление авто без хлопот. Каждые 2–3 года — новая машина. Без продажи старой, без потери на амортизации, без торга с покупателями.

Теперь о минусах. Автомобиль не ваш до выкупа. Вы не можете его продать, подарить, переоборудовать или сдать в субаренду без согласия лизинговой компании. Пробег ограничен — обычно 15 000–25 000 км в год. Превысили — заплатите штраф за каждый лишний километр.

И главное: если выкупить авто, итоговая стоимость может оказаться выше, чем по кредиту с коротким сроком. Грубо говоря, лизинг выгоден, пока вы «арендуете». Как только решаете стать собственником — преимущество сужается.

Кому выгоден автолизинг?

Первая категория — те, кто меняет машину каждые 2–3 года. Вместо цепочки «купил — ездил — продал с потерей 30% — купил новую» вы просто возвращаете авто и оформляете новый договор.

Вторая — если не хотите разбираться со страховкой и обслуживанием. В лизинге это берёт на себя лизинговая компания. Вы просто ездите.

Третья — самозанятые и ИП. Лизинговые платежи можно учитывать как расходы и снижать налогооблагаемую базу. Для автокредита такой возможности нет.

А вы уже считали, во сколько обходится ваш автомобиль за три года — с учётом КАСКО, ТО и потери стоимости при продаже?

Если планируете ездить на одной машине 7–10 лет, лизинг менее выгоден. Дешевле взять кредит и стать полноценным собственником. Сравните предложения банков в обзоре автокредитов.

Рассчитайте на калькуляторе

Введите сумму и срок в кредитный калькулятор, чтобы увидеть точный ежемесячный платёж и переплату. Сравните результат с условиями лизинговой компании — разница может вас удивить.

Если выбираете между автокредитом и потребительским кредитом на машину, мы разобрали разницу в отдельной статье. А стоимость КАСКО для разных авто — в обзоре КАСКО.

Расчёт приведён для примера. Условия лизинга зависят от компании, модели авто и кредитной истории. Точные параметры уточняйте у лизингодателя. Данные актуальны на март 2026 года.