Вот прошло уже 2 года, как в России была запущена программа долгосрочных сбережений (ПДС) - альтернативный инструмент нацеленный на создание пенсии. О том, что это такое и основных условиях можно прочитать на сайте Минфина. Хотя от себя могу сказать, что в итоге ПДС чем то очень похож на американский пенсионный план 401(k), с некоторым национальным колоритом.

Но меня сейчас интересует другое. С момента запуска главный вопрос, который терзал умы, звучал так: какой финансовый результат мы получим от доверительного управления (!) через 15 лет (!!)?

Прошло 2 полноценных года. Конечно это не тот срок, чтобы точно сказать хорошо ли показала себя ПДС, или это было очередным разводом в пенсионной системе, но прикинуть уже можно.

Итак, по состоянию на настоящий момент в реестре негосударственных пенсионных фондов (НПФ) состоит 35 организаций, занимающихся ПДС. Все организации обязаны отчитываться Банку России, но к сожалению сам Банк России не считает доходность по ПДС отдельно (а зря). Она идёт в общем котле с негосударственным пенсионным обеспечением.

Поэтому в качестве источника доходности придется ориентироваться на данные публикуемые самими НПФ.

Также, дополнительно сравним их доходность с медианой инфляцией наблюдаемой населением и ставкой по долгосрочным вкладам, по данным Банка России.

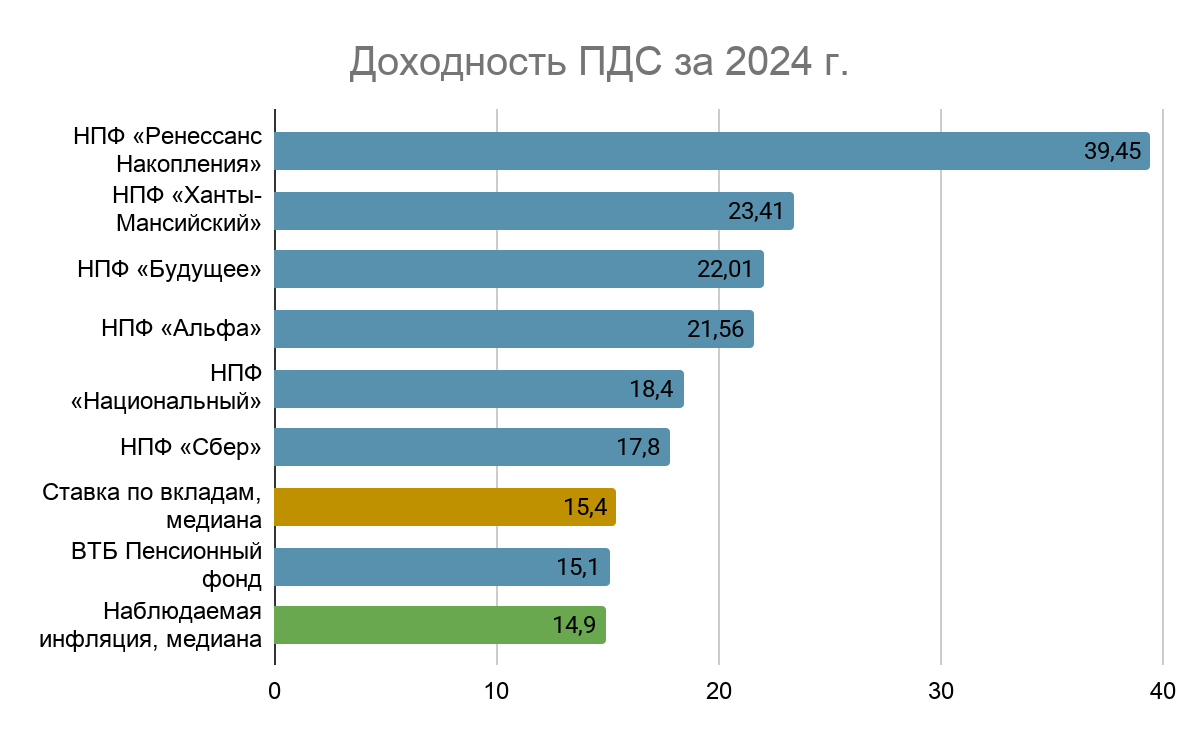

📈 2024 г - год старта

Из 35 НПФ, данные по доходности ПДС удалось найти только от 14 фондов. А на график попало и вовсе 7 — потому что некоторые, например НПФ «Будущее», объединяют под собой сразу несколько фондов.

Поэтому по факту за 2024 г., доходность известна только от 7 организаций из 35. Выводы делайте сами.

Кроме того, многие фонды получили лицензии на работу с ПДС от Банка России не с момента старта программы в январе, а в течении года, что сильно смазало доходность.

Например, НПФ «Ренессанс Накопления» получило лицензию только 19 сентября 2024 года. И при этом у них — внимание! — доходность 39% годовых. Для фонда, который инвестирует в основном в облигации и ОФЗ, это выглядит… скажем так, фантастически. Похоже ребята заложили в нее не только, что смогли заработать сами, но и наш налоговый вычет и софинансирование от государства. Иначе, объяснить как появилась эта цифра я не могу.

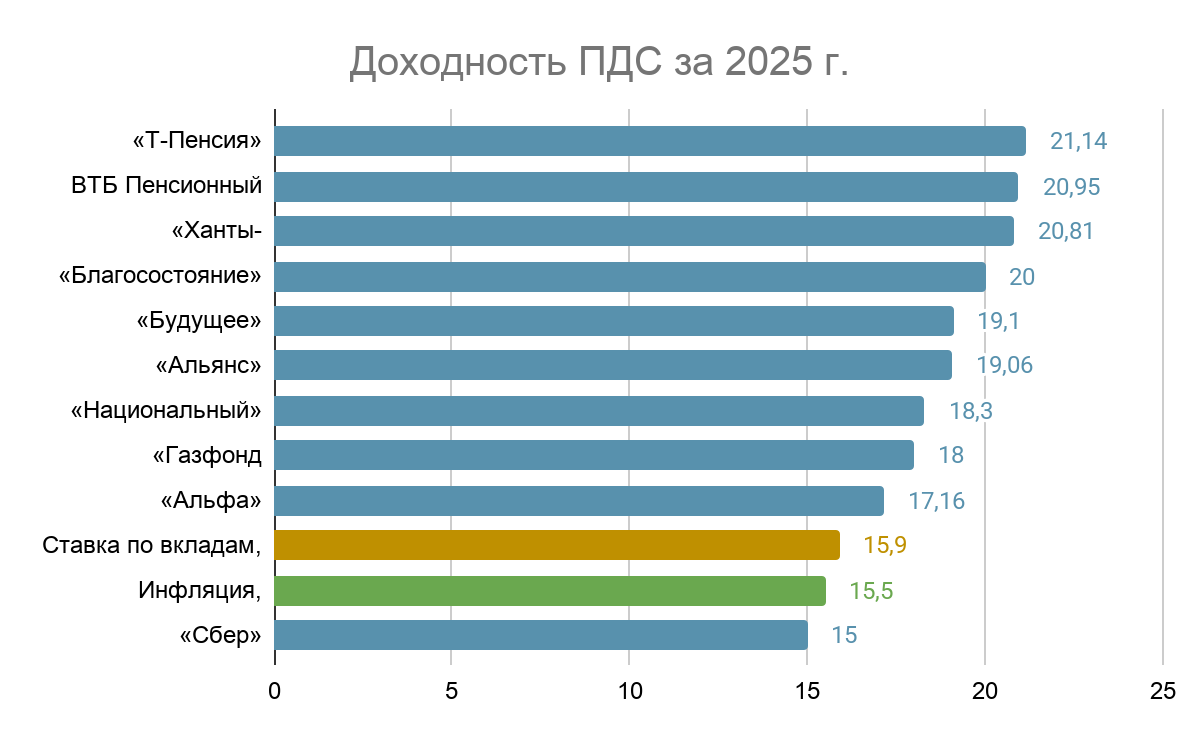

📉 2025 год: всё выровнялось, но не так радужно

Из 35 НПФ, данные по доходности за полный 2025 г. удалось найти только от 10 фондов. Возможно позже подтянется отчетность от остальных фондов, но по количеству управляемых средств в ПДС эта десятка занимает 97% от всего объема (~₽695 млрд из совокупных ₽717 млрд). Поэтому можно сказать, что перед нами наглядная карта рынка ПДС.

Как видим в 2025 году цифры выровнялись у всех в более-менее одинаковую картину.

Конечно надо понимать, что скорее всего НПФ указывают доходность “грязную” (предположение неверное, см. конец статьи) - до вычета комиссии за управление и положительный финансовый результат, которая судя по информации от МинФина составляет 0,6 % от стоимости средств и вознаграждение 20-25% от дохода.

Тут то и свинья зарылась, в рекламных материалах об этом обычно молчат. Хорошо, вычтем комиссию (0,6% и 20% от дохода) из доходности, и тогда финрезультат будет уже не таким сладким:

То есть в целом за 2025 г., только 4 из 10 НПФ отбили инфляцию, покрыли комиссию и принесли доходность сверху в районе 0,02-0,94 %. Остальные же оказались в фактическом убытке от 0,7 до 3,98%. За 2025 г. 9 из 10 НПФ отбили наблюдаемую инфляцию и принесли доходность сверху в районе 1,66-5,64%. Кроме Сбера, он оказался в фактическом убытке на 0,5%.

Ну, Вы скажете - “Андрей, ты предвзят. Ведь есть же еще софинансирование от государства и налоговый вычет”. Хорошо, давайте посчитаем доходность вместе с этими плюшками:

- Минимальный срок участия в программе — 15 лет.

- Каждый год вносим 36 000 ₽.

- Первые 10 лет государство добавляет ещё 36 000 ₽.

💰 Итого за 15 лет, доходность только от софинансирования составит:

- При взносах все 15 лет: 6,95% годовых.

- Если вносить только 10 лет: 7,18% годовых.

💰 Предположим, что дополнительно к софинансированию мы получаем еще и налоговый вычет. Тогда, при ежегодном взносе 36 000 руб. и сроке программы 15 лет, доходность только от налогового вычета дополнительно составит:

- При взносах все 15 лет: 1,91% годовых.

- Если вносить только 10 лет: 1,35% годовых.

Итак…доходность по ПДС, за вычетом комиссии с учетом софинансирования (6,95%) и с учетом софинансирования и налогового вычета (1,91%), за 2025 оставит:

Кошерно, не так ли? При таком расчете с софинансированием все НПФ в плюсе, и принесли нам от 2,97 до 7,89% доходности сверх инфляции. А если добавить сверху еще и налоговый вычет, то цифры лучше - от 4,88 до 9,8%. В случае, если добавить софинансирование (доходы до 80 т.р.), то доходность ПДС составит от 6,45 до 12,59% доходности сверх инфляции. А если взять еще и налоговый вычет, то цифры лучше — от 8,36 до 14,5%.

🧐Так что в итоге?

Данные за 2024 год не очень релевантны. НПФ вступали в программу ПДС в разное время, доходность прыгала. При желании, конечно можно рассчитать все, как с 2025 г., но цифры будут смазаны.

А вот 2025 г. показал, что реальная доходность ПДС за вычетом комиссий фондов практически нулевая, если вообще не в минусе. Но все (как всегда) спасает государство с софинансированием.

Так как НПФы в программе ограничены консервативными инструментами, в дальнейшем доходность их будет конечно снижаться вместе со снижением ключевой ставки. Но, если они и дальше смогут выдавать около нулевую реальную доходность (никогда бы не подумал, что буду надеяться на это), то можно выехать за счет софинансирования, причем достаточно неплохо.

Дополним это тем, что до момента начала выплат деньги на ПДС являются собственностью НПФ и защищены от приставов, взысканий, банкротства, брачного развода (мало ли что может случиться за 15 лет), в отличии от ИИСа.

И вот перед нами инструмент позволяющий гарантированно отложить себе на пенсию, пусть и небольшую, но некоторую сумму. Вопрос лишь в том, останутся ли неизменными условия в течении всех 15 лет.

----

📆 ПДС - пост-релиз

Не хочу, чтобы потерялась связь со статьей, поэтому дополню ее рядом выводов.

Статья про ПДС получилась очень добротная, просматриваемая и комментируемая. Я получил много обратной связи по ней, как от людей участвующих в программе, так и на удивление от представителей самих НПФ. Поэтому считаю нужным закрепить ряд дополнительных выводов:

1. Статья шлак, автор чудак. Мануфактуры стоят, а в стране одни публицисты.

1. Корректность сравнения с наблюдаемой инфляцией.

Не то, чтобы это было ошибкой, но многих смутил выбор "наблюдаемой инфляции" в качестве показателя для сравнения, якобы он был выбран специально для завышения. "Наблюдаемая инфляция" была выбрана из-за близости к моей личной инфляции.

Но в чем-то люди были правы, т.к. статья получилась получилась слегка эгоцентричной.

Поэтому в будущем, буду использовать метод 2 инфляций: официальной и моей личной. Это позволит сравнить доходность продукта как для среднего россиянина, так и для одного конкретного. Как говорится, "кто-то ест мясо кто-то капусту, в среднем все едят голубцы" 🥬 .

2. Предположение о "грязной доходности фондов".

После публикации я получил информацию, что как минимум доходность 4 НПФ была чистой (после вычета комиссии за управление и финрезультат). Что позволяет предположить, что и остальные фонды публикуют доходность чистую (но это не точно).

Признаю, я был не прав.

В таком случае, за 2025 г. 9 из 10 НПФ отбили наблюдаемую инфляцию и принесли доходность сверху в районе 1,66-5,64%. Кроме Сбера, он оказался в фактическом убытке на 0,5%.

В случае, если добавить софинансирование (доходы до 80 т.р.), то доходность ПДС составит от 6,45 до 12,59% доходности сверх инфляции. А если взять еще и налоговый вычет, то цифры лучше — от 8,36 до 14,5%.

Такие цифры наглядно показывают, что за 2025 г., реальная доходность ПДС просто в жирном плюсе. Даже без господдержки многие НПФ показали достойный результат (для консервативного инструмента). А с плюшками от государства цифры становятся очень вкусными.

И хоть я по прежнему отношусь к НПФ не очень, цифры сеют сильное сомнение во мне. Если финрезультат за 2026 г. окажется хорошим, возможно будет стоить задуматься о вступлении в НПФ. Как минимум, чтобы проверить расчеты на практике.

----

Веду ТГ-канал No_Money про финхаки и прочую около финансовую тематику.