АвтоВАЗ решил, что мы уже созрели для подписки на автомобили. Как Netflix, только вместо сериалов — Lada Vesta с вариатором. Глава компании Максим Соколов радостно рапортует: весной запускаем, потом к Lada Vesta добавятся еще две модели — Largus и Granta. Таксисты точно будут в восторге.

Звучит как шаг в светлое будущее. Но я села с калькулятором, полезла на сайты дилеров и посчитала насколько это реально выгодно и кому, не пытаются ли нам продать «удобство» по цене небольшого состояния. Давайте разбираться вместе!

Что нам предлагают по подписке

Подписка на Lada Vesta будет выглядеть так:

- Модель: Vesta в версии «Драйв» с мотором 1,6 л и вариатором.

Важное уточнение: на официальном сайте Lada такой комплектации с двигателем 1,6 л нет. Реально доступна версия «Энджой» с двигателем 1,8 л и АКПП. Её цена — от 1 860 000 руб. - Платёж: 43 990 руб. в месяц. По «маркетинговой» ставке до 20 апреля 2026 года — 39 990 руб.

В день это около 1 500 руб. Примерно как покататься на каршеринге пару часов. - Срок: 12 месяцев.

- Пробег: не более 30 000 км в год. За перепробег, видимо, придётся доплачивать.

- Что входит: ОСАГО, каско, плановое ТО, сезонная смена шин, система спутниковой безопасности.

Вам остаётся только заправлять машину. А бензин нынче только дорожает, но это я уже отхожу от темы.

На первый взгляд — красота: никаких страховок, никакого техобслуживания, никакой головной боли. Но давайте посчитаем, сколько это стоит на самом деле. И что вы теряете, а что приобретаете.

Считаем честно: подписка или кредит (с топливом)

Я взяла за основу седан Lada Vesta 1.8 АТ стоимостью 1 860 000 руб., пробег 15 000 км в год (это средний показатель).

Расходы на топливо:

- Расход — 8 л/100 км.

- Цена 92-го бензина — 64 руб./литр (Цена актуальна на момент публикации статьи).

- За год: 15 000 км × 8 л/100 км × 64 руб. = 76 800 руб. (6 400 руб./мес.).

Теперь рассмотрим три варианта: подписка, кредит с минимальным взносом, кредит с оптимальным взносом.

Вариант 1. Подписка (с топливом)

Ежемесячно: 43 990 руб. (подписка) + 6 400 руб. (бензин) = 50 390 руб.

За год: 604 680 руб.

За 3 года: 1 814 040 руб.

На выходе: машину вернули, денег нет, активов нет.

Вариант 2. Кредит (20% взнос, 60 месяцев)

- Первоначальный взнос (20%): 372 000 руб.

- Сумма кредита: 1 488 000 руб.

- Ставка по кредиту (на 60 месяцев): от 12,4% (по программам АвтоВАЗа на момент публикации).

- Ежемесячный платёж по кредиту: около 33 500 руб.

Расходы на содержание + топливо (на основе данных НАПИ, скорректировано под 64 руб./л):

- По данным НАПИ, годовые расходы (без учёта топлива) — 256 300 руб.

- Добавляем топливо: 256 300 + 76 800 = 333 100 руб./год (27 758 руб./мес.)

Итого в месяц: 33 500 + 27 758 = 61 258 руб.

За первый год: 372 000 + 61 258 × 12 = 1 107 096 руб.

За 3 года (без продажи): 372 000 + 61 258 × 36 = 2 577 288 руб.

Вариант 3. Кредит (50% взнос под 0,01% на 12 месяцев)

- Первоначальный взнос: 930 000 руб.

- Кредит на остаток 930 000 руб. под 0,01% на 12 месяцев (по программе АвтоВАЗа на момент публикации).

- Ежемесячный платёж по кредиту: 77 500 руб.

- Расходы на содержание + топливо: 27 758 руб./мес.

Итого в месяц в первый год: 77 500 + 27 758 = 105 258 руб.

За первый год: 930 000 + 105 258 × 12 = 2 193 096 руб.

После года кредит закрыт, дальше платите только содержание + топливо — 27 758 руб./мес. (здесь уже учтён бензин).

За 3 года (с учётом первого года и двух лет только содержания):

2 193 096 + 27 758 × 24 = 2 859 288 руб.

Но у вас полностью своя машина, которую можно продать и получить допсредства.

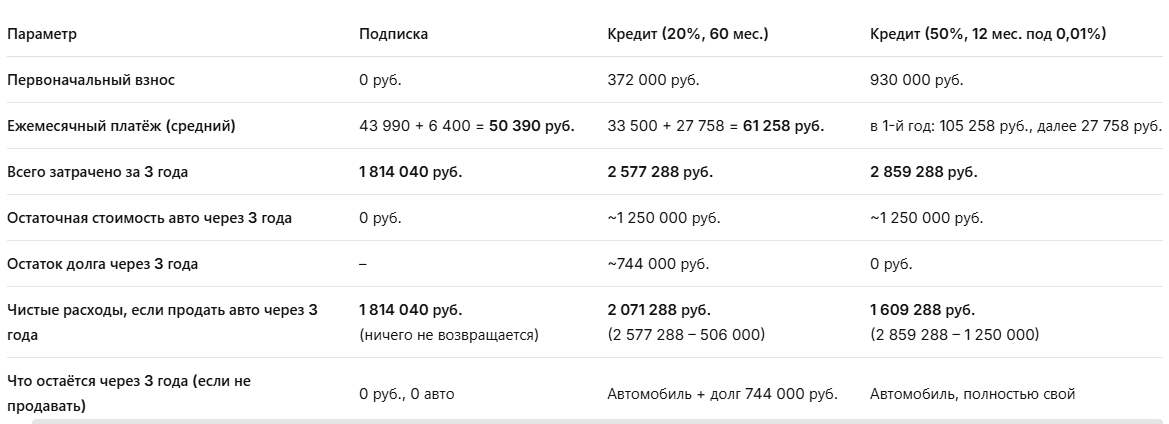

Сводим всё в таблицу

Пояснение:

Чистые расходы с продажей считались как: все затраты за 3 года минус деньги от продажи (после погашения долга).

Для кредита 20%: продажа за 1 250 000, погашаем остаток 744 000, на руки 506 000 руб.

Для кредита 50%: продажа за 1 250 000, долга нет — все деньги себе.

При каких условиях кредит выгоднее, даже если в таблице он дороже?

Смотрите, в таблице выше для кредита с 20% взносом чистые расходы при продаже через 3 года получились 2 071 288 руб., а у подписки — 1 814 040 руб. Разница в пользу подписки — 257 тыс. рублей.

Возникает законный вопрос: зачем тогда вообще кредит, если он дороже?

Отвечаю.

1. Вы не планируете продавать машину через 3 года

Таблица с продажей — это один из сценариев. Но никто не заставляет вас продавать авто ровно через 36 месяцев. Вы можете ездить на нём дальше. И чем дольше вы будете использовать машину, тем выгоднее будет покупка в кредит.

После трёх лет (если брали кредит на 5 лет):

- У вас ещё остаётся долг ~744 000 руб., но вы продолжаете платить по кредиту и пользоваться автомобилем.

- Ежемесячные расходы (кредит + содержание с топливом) — 61 258 руб., как и раньше.

А что с подпиской?

- Через три года вы либо продлеваете подписку (и платите дальше 50 390 руб./мес., хотя скорее всего, уже по более высокой цене, если вообще такая опция у АвтоВАЗа останется), либо остаётесь без машины.

Если вы планируете ездить на автомобиле 5–7 лет, картина меняется и кредит становится выгоднее. Но это при условии, что вы планируете пользоваться автомобилем долго.

2. Считаем на 5 лет (самый частый срок владения)

Возьмём те же условия: кредит 20% на 60 месяцев, подписка без подорожания (хотя она почти наверняка подорожает).

Подписка за 5 лет:

50 390 руб./мес. × 60 = 3 023 400 руб.

На выходе: 0 рублей, 0 автомобилей.

Кредит 20% за 5 лет:

- Взнос: 372 000 руб.

- Кредитные платежи: 33 500 × 60 = 2 010 000 руб.

- Содержание с топливом: 27 758 × 60 = 1 665 480 руб.

- Итого затрачено: 372 000 + 2 010 000 + 1 665 480 = 4 047 480 руб.

Продаём машину после 5 лет. Её остаточная стоимость — допустим 800 000 руб.

Чистые расходы: 4 047 480 – 800 000 = 3 247 480 руб.

Разница с подпиской: 3 247 480 – 3 023 400 = 224 080 руб. — всего на 224 тысячи дороже за 5 лет владения своим автомобилем. При этом:

- Вы всё это время ездили на своей машине, а не на арендованной.

- Могли делать с ней что угодно (продать в любой момент, передать по наследству, подарить).

- Не зависели от продления подписки и возможного повышения тарифа.

А если не продавать машину после 5 лет, а продолжать пользоваться, то начиная с 6-го года вы платите только 27 758 руб./мес. (содержание + топливо), тогда как подписка продолжает брать 50 390 руб./мес. (и, скорее всего, больше). Экономия становится более очевидной.

3. Кредит — это актив, подписка — это услуга

Когда вы берёте кредит, вы инвестируете в имущество, которое остаётся у вас. Даже если вы продаёте его с потерей в цене, вы всё равно возвращаете часть денег. Подписка — это чистая аренда: вы платите и ничего не получаете обратно.

Представьте, что вы снимаете квартиру за 50 000 руб. в месяц, а ваш сосед платит ипотеку 60 000 руб. Через 5 лет у соседа — своя квартира, а у вас — ничего. Да, сосед потратил больше, но у него есть актив, который можно продать или сдавать. Здесь та же логика.

4. Подписка — это риск повышения цены

Мы уже говорили: стартовый тариф 43 990 руб. — маркетинговый. Никто не гарантирует, что через год вы будете платить ту же сумму. В каршеринге, например, цены выросли в разы. А кредитный платёж фиксирован на весь срок.

Если подписка подорожает всего на 10% со второго года и на 10% с третьего, то за 5 лет она обойдётся уже в ~3,5 млн руб., а разница с кредитом (при продаже авто) будет уже в пользу кредита. А если подписка подорожает сильнее — кредит окажется еще выгоднее.

А что будет, если подписка подорожает (просчитаем на 3 года)?

Стартовая цена 43 990 руб. — маркетинговый заход. Вспомните каршеринг: сначала копейки, потом цены выросли в разы.

Представим реалистичный сценарий:

- 1-й год: 43 990 руб.

- 2-й год: +10% → 48 389 руб.

- 3-й год: ещё +10% → 53 228 руб.

Плюс топливо (6 400 руб.)

За 3 года:

(43 990+6 400)×12 + (48 389+6 400)×12 + (53 228+6 400)×12 =

= 50 390×12 + 54 789×12 + 59 628×12 = 1 977 684 руб.

Это уже на 163 644 руб. больше, чем при фиксированной цене. И без актива на выходе.

Итог: когда кредит выгоднее?

- Если вы планируете пользоваться машиной дольше 3 лет, а лучше 5 лет. Самый выгодный вариант, если есть 50% стоимость авто, взять на год под 0,01% .

- Если вы хотите иметь актив, а не просто «пользоваться».

- Если вы готовы чуть переплатить в первые годы, чтобы потом платить значительно меньше.

- Если вы не хотите зависеть от маркетинговых тарифов, которые могут вырасти в любой момент.

Кредит с 20% взносом — это не самый дешёвый вариант в моменте, но он даёт предсказуемость, свободу и актив в долгосрок. Подписка же — это удобство «здесь и сейчас» за счёт будущих переплат.

Кому подписка может быть выгодна?

- Таксистам и корпорациям. Им важно списывать расходы и не держать старые машины на балансе.

- Тем, у кого нет первоначального взноса и/или плохая кредитная история. Кредит без взноса сейчас под 25–30%, платёж под 60 000+, а тут 50 390 с топливом и без риска остаться должным банку.

- Людям, которые меняют авто каждый год. Если машина для вас просто услуга — подписка может быть удобной. Вот только не знаю, насколько это интересно в случае с Вестой.

Что в итоге?

- Подписка с топливом — 50 390 руб./мес. за право не думать о страховках и ТО.

- Кредит (20%) — дороже в месяц, но через три года вы либо остаётесь с машиной, либо продаёте и возвращаете часть денег. На дистанции 5 лет переплата по сравнению с подпиской составляет всего 224 тыс. руб., а дальше вы платите почти в два раза меньше.

- Кредит (50% под 0,01%) — при наличии свободных средств это самый выгодный вариант: через год вы владелец, а дальше платите всего 27 758 руб./мес.

Вывод: если есть возможность накопить на 50% взнос, кредит под 0,01% — это подарок. Если нет — лучше уж взять кредит с минимальным взносом, чем отдавать почти два миллиона за три года аренды и остаться с пустыми руками. Если вы, конечно не таксист или не собираетесь списывать эти деньги через компанию.

Готовы платить 50 390 рублей в месяц за право кататься на Весте, которая никогда не станет вашей? Или лучше взять кредит и в итоге иметь свой актив? А может за эти деньги привезти по параллельному импорту что-то более интересное?

Спасибо, что прочитали до конца! Ставьте лайк, если статья была полезной и подписывайтесь на канал, чтобы не пропустить новые честные разборы «выгодных» предложений.