Структурная проблема, которую не видно в отчётах по SEO

Банк может занимать первые строчки в поисковой выдаче и при этом полностью отсутствовать в ответах ChatGPT, Perplexity и Google AI Overviews. Это не технический сбой — это фундаментальное несоответствие между тем, что публикует банк, и тем, что ищет языковая модель.

Новая точка принятия решений

За последние два года логика цифрового пути клиента изменилась. Пользователь, который прежде открывал Google и переходил на сайты, теперь всё чаще получает готовый ответ прямо в интерфейсе AI-системы. Вопрос «как выбрать вклад» — и модель немедленно объясняет критерии, называет параметры, описывает типичные ошибки.

Сайт банка в этот момент не открывается. Бренд не упоминается. Решение начинает формироваться без какого-либо контакта с конкретным финансовым учреждением.

Именно здесь находится проблема, которую не фиксирует стандартная веб-аналитика: банк теряет присутствие на самом раннем и самом важном этапе воронки — этапе формирования критериев выбора.

По данным исследований AI-поиска, около 83% цитирований в ответах языковых моделей приходится на сторонние источники — агрегаторы, СМИ, образовательные платформы. На долю сайтов самих брендов остаётся около 17%.

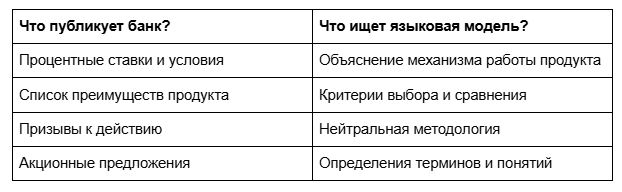

Четыре причины структурного проигрыша

1. Продуктовый контент вместо экспертного

Типичная страница банка решает задачу конверсии: описание продукта, процентная ставка, перечень преимуществ, призыв к действию. Это правильная архитектура для посадочной страницы — и полностью неработающая для языковой модели.

LLM при формировании ответа ищет объяснения, методологию, нейтральные критерии выбора. Если на странице этого нет, модель не включит её в ответ — независимо от авторитетности домена в классическом SEO.

2. Контент не структурирован для извлечения

Языковые модели не читают страницу целиком — они извлекают из неё фрагменты, наиболее релевантные запросу пользователя. Чтобы фрагмент был извлечён корректно, он должен быть самодостаточным: отвечать на один конкретный вопрос и не требовать контекста всей страницы.

Длинные маркетинговые тексты, неструктурированные блоки и отсутствие чёткой иерархии заголовков делают страницу практически непригодной для извлечения. Именно поэтому агрегаторы с таблицами и FAQ стабильно выигрывают у банков с развёрнутыми описаниями продуктов.

Что такое answer unit?

Минимальный самодостаточный блок информации, который отвечает на конкретный вопрос и понятен без чтения остальной страницы. Это базовая единица AI-цитирования. Если абзац не работает в отрыве от контекста — он не будет процитирован.

3. Отсутствие методологии выбора

Самые частые запросы пользователей к AI-системам в финансовой теме — это запросы этапа consideration: пользователь уже понимает категорию продукта, но ещё не выбрал поставщика. Он спрашивает:

- «как выбрать вклад»;

- «по каким параметрам сравнивать ипотеку»;

- «чем накопительный счёт отличается от депозита».

На сайтах большинства российских банков страниц с такой методологией нет. Результат закономерен: запросы этапа consideration перехватывают Banki.ru, Sravni.ru и аналогичные агрегаторы — и именно они оказываются в ответах моделей, формируя критерии выбора до того, как пользователь впервые открывает сайт конкретного банка.

4. Низкая распределённая авторитетность бренда

Языковые модели оценивают авторитетность источника по совокупности сигналов со всего интернета: упоминания в деловых СМИ, цитирования в исследованиях, присутствие в отраслевых обзорах. Банк, который представлен только на собственном сайте и в рекламных кампаниях, получает минимальный вес в этой системе оценки — даже при высоком SEO-рейтинге домена.

Что теряет банк, которого нет в AI-ответе

Отсутствие в AI-ответах — это не потеря трафика в привычном понимании. Это выпадение из раннего этапа формирования решения, который теперь происходит не на сайте банка, а в интерфейсе языковой модели.

Потеря верхней части воронки

Пользователь получает объяснение и критерии выбора от модели. Он начинает сравнивать продукты, формировать шорт-лист — и делает это без контакта с брендом банка. К моменту, когда он открывает конкретные сайты, его предпочтения уже частично сформированы источниками, которые были в ответе модели.

Смещение к агрегаторам

Когда пользователь всё-таки переходит на внешние ресурсы, это чаще всего агрегаторы: они уже присутствовали в ответе модели как авторитетный источник. Банк, которого не было в объяснении, не участвует и в последующем сравнении.

Исчезновение из логики принятия решения

Если бренд не попал в объяснение модели — он не формирует критерии выбора и не участвует в сравнении. Пользователь может даже не узнать о существовании продукта этого банка на ключевом этапе поиска.

AI-поиск меняет не канал распространения контента, а природу конкуренции. Теперь банки соревнуются не за позицию в поисковой выдаче, а за цитирование внутри ответа модели — и проигрывают агрегаторам, образовательным платформам и деловым СМИ, которые публикуют именно тот тип контента, который LLM извлекают лучше всего.

Мы в социальных сетях: YouTube VK Телеграм-бот