Последние полтора года деньги в системе копились. Ставки были высокими, вклады росли, ощущение было простое: лучше переждать в кэше.

Но в какой-то момент начинаешь ловить себя на мысли — деньги ведь никуда не делись. Тогда где они сейчас?

Что происходило в 2025 году

К концу 2025 года на счетах и вкладах населения накопилось больше 67 трлн рублей. Это максимум за всё время.

Высокая ставка удерживала деньги в банках, но движение всё равно началось.

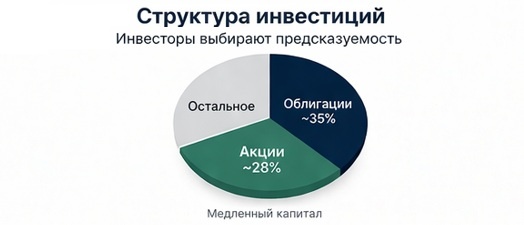

За год частные инвесторы принесли на фондовый рынок примерно 2,5–2,8 трлн рублей. Поток был, но его структура говорит сама за себя: деньги шли в облигации, а не в акции.

Логика понятная. Доходность фиксированная, риск ниже, чем в акциях. По сути, многие просто заменили вклад на облигации.

Рынок акций вёл себя интересно. Индекс ходил в диапазоне 2500–3300 пунктов. С ярким ростом на созвоне между президентами, встречай на Аляске. Такая динамика не даёт ощущения, что «надо срочно заходить».

В итоге деньги вроде начали выходить из банков, но на рынок пошли выборочно.

Что изменилось в начале 2026

В 1 квартале 2026 ставка начала снижаться. Доходность вкладов тоже поехала вниз — с уровней около 20% к 14–15%.

И тут началось движение.

Деньги со вкладов начали сниматься активнее. Это уже не единичные истории, а заметная тенденция.

Но дальше возникает странный момент.

Фондовый рынок не получил сопоставимого притока. Объёмы есть, но они явно меньше, чем можно было ожидать при таких вводных.

Получается простая ситуация: деньги из банков вышли, но на рынок в полном объёме не пришли.

Куда уходят деньги

Самый понятный ответ — в недвижимость.

В 1 квартале 2026 рынок начал оживать. Сделок стало больше по сравнению с концом 2025 года, особенно в сегменте «для себя».

Люди использовали накопленный первоначальный взнос и закрывали отложенные решения.

Картина выглядит так:

деньги лежали на вкладах → появилась ясность по ставке → пошли покупать жильё

Без лишних сложностей и раздумий.

Почему не рынок

Фондовый рынок требует вовлечённости. Нужно разбираться, принимать просадки, держать горизонт.

С недвижимостью всё проще. Купил сценарий понятен. Можно жить, можно сдавать.

Плюс привычка. Для многих жильё остаётся базовым активом, на котором строится ощущение стабильности.

Поэтому при первой возможности деньги уходят туда.

Из открытых источников следует, что на рынок

Что в этой картине настораживает

Если посмотреть шире, складывается интересная комбинация.

С одной стороны, у населения большой объём денег. С другой есть отложенный спрос, который долго ждал момента.

Как только условия становятся чуть мягче, этот спрос начинает реализовываться.

Дальше включается цепочка:

растёт спрос → начинают расти цены → усиливается давление на инфляцию

И процесс может ускоряться быстрее, чем ожидают.

Что может быть дальше

Если инфляция начнёт разгоняться, регулятору придётся реагировать.

Сценарий уже знакомый. Сначала ставку снижают, потом спрос оживает, потом инфляция начинает расти, и ставку снова приходится поднимать.

Похожие циклы уже были, в том числе в Казахстан. Там тоже ожидали более плавного движения, а получили обратные качели.

Рынок редко идёт по ровной траектории.

К чему это всё сводится

Деньги в системе есть. Они начинают двигаться, но не туда, куда многие ожидали. Фондовый рынок получает часть потока. Остальное уходит в реальные покупки. И если эта динамика продолжится, давление на инфляцию только усилится.

Вывод

Сценарий «подожду, пока станет комфортно» может затянуться. За это время меняются цены, условия и сама ситуация.

Если есть планы на крупные покупки — жильё, машина, что-то ещё — логичнее опираться на свою готовность, не на прогноз ЦБ по ставки (мы помним, что каждый год ЦБ ставит целью 4% по инфляции)

Момент, который кажется идеальным в теории, в реальности почти всегда проходит мимо.

Важно

Здесь мои личные рассуждения на основе текущей картины и открытых данных. Это не рекомендация снимать все, что есть и покупать то что не нужно.

Вопрос к вам

Как вам кажется, куда сейчас уходят деньги?

Остаются на вкладах, идут в недвижимость или начинают перетекать на рынок?

И второй момент. Если ставка продолжит снижаться — будете действовать или продолжите ждать?