Сколько стоит банкротство физлица в 2026 году: из чего складывается цена и как не переплатить

Если у вас долги по кредитам или МФО, не закрытая задолженность по ЖКХ или налогам, а ещё — постоянное ощущение тревоги из-за звонков коллекторов, замороженных карт или угроз со стороны судебных приставов, значит, вы столкнулись с ситуацией, когда хочется просто выдохнуть и понять: что дальше делать, насколько реально списать долги раз и навсегда, сколько это стоит, и кто сможет провести через этот сложный путь без лишних рисков и переплат.

Мы в «Центре Защиты Заемщиков» каждый день слышим простые, честные вопросы: “Правда ли мне поможет банкротство по закону? А не заберут ли последнее жилье? А сколько времени и денег потребуется, чтобы всё решить без подвохов?” Давайте спокойно разберёмся, из чего складывается цена на сопровождение банкротства физлица, и какие ошибки может допустить человек, не получив совет от опытного юриста.

Банкротство физлица сегодня — это законная процедура. Она прописана в Федеральном законе №127-ФЗ и открыта для граждан России, которые объективно не могут платить по обязательствам (сумма долга — от 500 тысяч, просрочка — 3 месяца и больше). Процесс полностью официальный: это не “списание в обход правил”, а цивилизованный, судебный путь, который защищает права как должника, так и кредиторов. Важно понимать: банкротство — это не “позор”, а инструмент, созданный на государственном уровне для разрешения тяжёлых жизненных ситуаций. Иногда просто «перетерпеть» — значит загнать проблему глубже, и только грамотная юридическая поддержка помогает выбраться без новых ловушек.

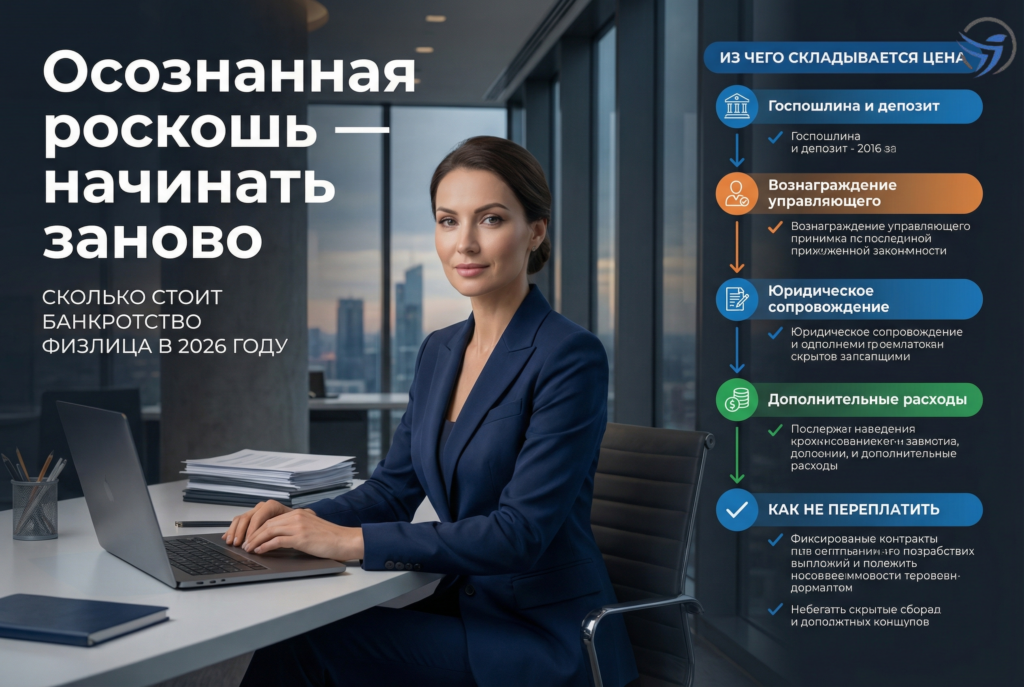

Вопросом «сколько стоит?» задаётся каждый. Ведь это не пачка молока: цена зависит от деталей вашей истории, суммы задолженностей, вида долгов, наличия или отсутствия залогового имущества, количества кредиторов. В 2026 году подход к стоимости услуги мало изменится по сравнению с прошлым годом: прайс обычно складывается из суммы обязательных судебных расходов и стоимости услуг выбранной вами юридической компании по сопровождению банкротства.

Сначала — обязательные расходы, которые не зависят от компании. Это, например, госпошлина, депозит для оплаты арбитражного управляющего, публикация сообщения о банкротстве, пересылка судебных документов. Здесь сложно сэкономить или переплатить — суммы утверждены государством и регламентируются законом.

Вторая, главная часть суммы — гонорар специалистов, которые будут сопровождать процедуру от подачи заявлений до итогового решения суда. Увы, рынок юридических услуг очень разный: встречаются предложения «под ключ», сверхдешёвые консультации и заманчивые рассрочки. Но есть одна простая истина: грамотный адвокат по банкротству не стоит копейки, потому что берёт на себя весь объём бумажной работы, защищает вас в суде, вникает в детали, чтобы не было неприятных «сюрпризов» в процессе и после списания. На czzem.ru мы делаем акцент на понятном и прозрачном договоре: вы чётко знаете, за что платите и какие этапы будут пройдены.

От чего зависит итоговая цена услуги? Вот несколько простых факторов, о которых мы всегда подробно рассказываем на консультации (и которые указывают наши клиенты в своих отзывах о банкротстве физлиц):

— Насколько сложная у вас ситуация: количество долгов, разные кредиторы — банки, МФО, ЖКХ, налоги.

— Есть ли заложенное имущество (например, квартира в ипотеке) и нужно ли проводить её оценку или реализацию.

— Придётся ли выставлять имущество на торги (процесс так и называется — реализация).

— Есть ли поручители, или кто-то ещё может нести ответственность по вашим долгам.

— Не было ли ранее попыток банкротства.

Сама процедура состоит из этапов: подача заявления, реструктуризация долга (если суд считает возможным), реализация имущества (если применимо), итоговое решение. Именно сопровождение этих этапов и составляет суть работы юридической компании банкротства.

Почему важно внимательно выбирать юриста по банкротству, а не хвататься за первое яркое объявление? На рынке много предложений «волшебных» решений — и хотя по закону нет 100% гарантии списания долгов, именно ваш представитель будет защищать интересы в суде, разъяснять все последствия и переходить к действиям. В «Центре Защиты Заемщиков» мы уверены: договор на банкротство должен быть прозрачным. Перед подписанием договора (мы готовы показать образец на консультации) вам объяснят все риски и этапы — без мелких шрифтов и «скрытых» услуг.

Как не переплатить? Не соглашайтесь на «минималки», если не уверены, что услуга комплексная. Обращайте внимание на наличие рассрочки — наша компания предлагает понятные условия оплаты частями, чтобы вы не переживали за единовременный платёж. Гарантии списания долгов — это не “обещание чуда”, а юридически выверенный процесс, где оценка возможностей делается индивидуально: только так принимается решение, подходит ли банкротство (и его стоимость) именно вам.

Мифы и страхи — их озвучивают многие, и мы честно их разбираем ещё до заключения договора:

— Заберут ли единственное жильё? В большинстве случаев нет, если оно не в залоге. Классическая квартира, где вы прописаны, останется за вами (если не предмет ипотеки).

— Заставят ли платить ваших родственников? Только если они официальные поручители или созаёмщики, иначе — нет.

— Правда ли, что последствия банкротства “сильно портят жизнь”? На деле, вы обязаны в течении пяти лет сообщать банкам о том, что были признаны банкротом, если подаёте на новые кредиты. Есть ограничения на управление юрлицами на 3 года — но простому человеку, который никогда не был директором, этот пункт малоактуален. Более детально расскажем это на консультации — чтобы не пугаться в пустую.

Давайте на пальцах объясню на примерах — из нашего опыта (личные данные изменены):

В семье, где оба супруга брали кредиты и пару займов в МФО, жизнь превратилась в “вечное ожидание звонков”. Коллекторы звонили и днём, и ночью, каждый выход на работу сопровождался тревогой за карту (может быть арест счета), а покупки — вечным страхом: «А можно ли по этой карте заплатить, или она уже заблокирована?» Ведь когда заблокированы зарплатные и социальные карты, обычная жизнь встаёт. После консультации мы объяснили, что банкротство — не про стыд, а про новый старт. Пошагово провели через сбор документов и разъяснили, что имущество останется, если оно не в залоге. В итоге — спокойная жизнь без постоянных угроз и звонков.

Ещё история: клиент — самозанятый. Арестовали расчётный счёт, хотелось закрыть всё сразу, но боялся потерять возможность работать законно. Именно здесь было важно подробно разобрать плюсы и минусы процедуры: объяснили про последствия (ограничение на вход в директора компаний), помогли выстроить план, чтобы не потерять схемы расчетов на будущее. Только личная консультация помогла избежать ошибок, которые нельзя исправить потом.

Третий случай — пожилая женщина с долгами по ЖКХ и пенсией, которой стало страшно менять место жительства из-за угроз, как только приставы пришли с описанием имущества. Всё решаемо: мы разъяснили, что единственное жильё не изымается (если не залог), готовили все бумаги и общались с судом — ей не пришлось “бегать”, всё шло через нас, с чётким планом.

Почему важно, чтобы сопровождение банкротства вела команда, а не “друг знакомого”? Только юристы знают все нюансы: как правильно собрать пакет, какие аргументы предъявлять в суде, как вести общение с управляющим, как защитить от неожиданных требований или отказа в процедуре. Особенно когда начинается реализация имущества или идёт реструктуризация долга — здесь не место для любительских действий. В «Центре Защиты Заемщиков» каждый клиент может выбрать формат общения: личная встреча в офисе или ведение дела “онлайн” — во всех случаях мы обеспечиваем конфиденциальность, удобный чат с командой юристов и закрепленного менеджера. Всюду — от Тулы до Новомосковска, а также в других регионах РФ.

Нет единой “волшебной” цифры, сколько стоит банкротство физлица в 2026 году — каждый случай разбирается индивидуально. Именно поэтому так важно получить честную консультацию: чтобы понимать реальные этапы, свои обязанности, итоговую сумму (включая рассрочку), и подробно разобраться, подходит ли банкротство физлиц вам. Не попадитесь на низкие обещания, запрашивайте отзывы, смотрите реальные решения судов, читайте договор на банкротство образец, и никогда не спешите платить, не изучив все пункты.

Банкротство — это не конец, а возможность для новой жизни без тяжёлого груза долгов и страха. Разберитесь в своей ситуации вместе с тем, кому доверяете: юридическая компания банкротство должна быть на вашей стороне, а не на стороне “заманчивых” предложений.

В финале напомним: мы работаем с 2016 года, по всей России, и каждый день видим, как после завершения процедуры люди возвращают себе спокойствие и контроль. Но каждая ситуация — уникальна, и только консультация покажет, на какие условия вы можете рассчитывать.

«Центр Защиты Заемщиков» — это про понятный план и юридически корректные шаги, чтобы жить без лишних волнений. Больше информации и подробностей — на сайте https://czzem.ru/.