Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО за 2025 г.

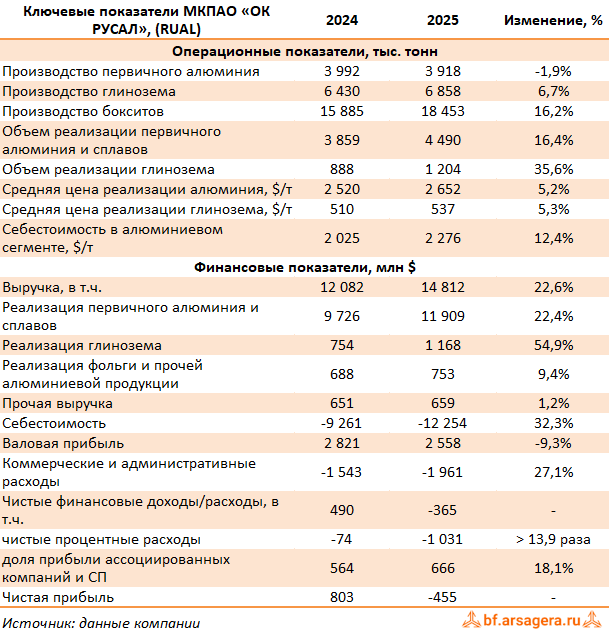

Общая выручка компании увеличилась на 22,6%, составив $14,8 млрд. Выручка от реализации первичного алюминия и сплавов увеличилась на 22,4%, составив $11,9 млрд на фоне роста объема продаж на 16,4% за счет реализации запасов и увеличения средних цен реализации на 5,2%.

Выручка от реализации глинозема увеличилась более чем в полтора раза до $1,2 млрд на фоне роста объемов продаж на 35,6% и увеличения средней цены на 5,3%. Напомним, что ранее Русал выкупил долю в 30% в китайском производителе глинозема Hebei Wenfeng New Materials.

Доходы от реализации фольги и прочей алюминиевой продукции выросли на 9,4%, а выручка от прочей реализации, включая реализацию прочей продукции, бокситов и электроэнергии - на 1,2%, не оказав серьезного влияние на уровень общего дохода.

Общая себестоимость реализации увеличилась на 32,3%, составив $12,3 млрд. Такая динамика была обусловлена, главным образом, увеличением объема продаж первичного алюминия, а также увеличением цен на глинозем и прочее сырье, ростом средних тарифов на электроэнергию и транспорт. В итоге валовая прибыль РУСАЛа сократилась на 9,3% до $2,6 млрд.

Коммерческие и административные расходы возросли на 27,1% до $2,0 млрд., главным образом, вследствие изменения цепочек продаж, а также увеличения затрат на персонал, вызванных укреплением рубля.

В результате показатель скорректированная EBITDA уменьшилась до $1,1 млрд (-29,5%).

Чистые финансовые расходы составили $365 млн против доходов $490 млн годом ранее, что стало следствием отражения в отчетности отрицательных курсовых разниц в размере $431 млн, а также роста процентных расходов с $407 млн до $697 млн на фоне увеличения общего долга компании и стоимости его обслуживания. Доля в прибыли ассоциированных компаний и совместных предприятий увеличилась до $666 млн на фоне прироста доходов от ряда совместных предприятий (Богучанский энергетический и металлургический комплекс, угольный и транспортный бизнес в Казахстане, глиноземный завод в Китае), а также от участия в прибыли Норильского никеля.

В итоге РУСАЛ зафиксировал чистый убыток в размере $455 млн против прибыли годом ранее.

В рамках плановой оптимизации мощностей, о которой компания объявила еще в ноябре 2024 года, производство алюминия снизилось на 1,9%, до 3 918 тыс. тонн. Однако реализация запасов предыдущих периодов позволила нарастить продажи первичного алюминия и сплавов на 16,4%, до 4 490 тыс. тонн, продукции с добавленной стоимостью – на 6,0%, до 1 507 тыс. тонн

Из прочих моментов отчетности отметим сохраняющийся на высоком уровне объем капитальных вложений ($1,5 млрд), направленный преимущественно на поддержание действующих мощностей.

По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли компании, отразив более высокие операционные и финансовые расходы компании. В результате потенциальная доходность акций РУСАЛа сократилась.

Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы учитываем долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

В настоящий момент акции РУСАЛа торгуются исходя из P/BV 2026 около 0,6 и продолжают входить в состав наших портфелей акций.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.