Когда кредитная история испорчена, любая срочная нужда в деньгах превращается в настоящий стресс. Стоит банку увидеть открытые просрочки, как он сразу ставит крест на клиенте и даже не хочет слушать объяснения. У многих просто руки опускаются: кажется, что доступ к заемным средствам закрыт раз и навсегда. Жизнь между тем подкидывает разные ситуации: болезнь близкого, срочный ремонт машины, необходимость спасти бизнес. Такое положение и правда плачевное, но не безвыходное.

Как можно взять кредит с просрочками

В обычный банк с плохой кредитной историей дорога закрыта. Но сидеть без денег не хочется, поэтому люди начинают искать обходные пути. На рынке есть несколько лазеек и вариантов. Правда, все они подбираются под конкретную ситуацию, а требования к людям везде свои.

- Микрофинансовые организации. Выдают небольшие суммы, не требовательны к кредитной истории, но процент выше банковского.

- Кредит под залог недвижимости. Квартира гарантирует возврат, поэтому шансы одобрения и сумма займа максимальны.

- Залог автомобиля. Машина остается в пользовании, но при невыплате уходит на продажу для покрытия долга.

- Поручительство. Платежеспособность второго лица убеждает банк, а долг при срыве переходит к поручителю.

- Частные инвесторы. Условия обсуждаются лично, но договор нужно проверять особенно тщательно.

- Кредитные брокеры. Подбирают программу под конкретную ситуацию клиента, экономя время и нервы.

Важно! Прежде чем ставить подпись, стоит внимательно прочитать договор. Посмотрите, какой процент по займу, когда вносить платежи и в какую сумму выльется опоздание по графику. От этих цифр зависит, влетит вам заем в копеечку или нет.

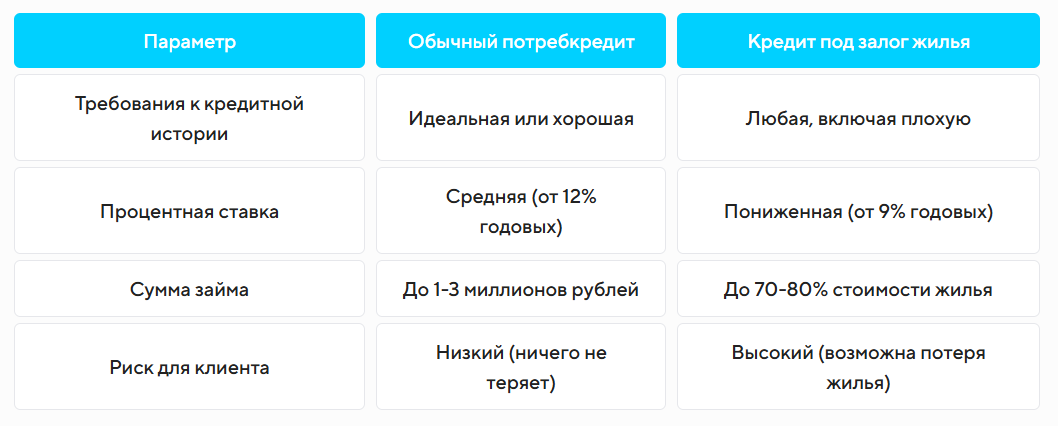

Кредит под залог жилья: плюсы и минусы

Как взять кредит с открытыми просрочками на крупную сумму? Банки и частные компании охотно работают с недвижимостью. Если у вас есть собственная квартира или дом, вы можете получить деньги даже при ужасной кредитной истории.

Залог недвижимости все меняет. Для кредитора важно не то, как вы платили раньше, а то, что у него есть материальный актив в качестве обеспечения сделки. В случае форс-мажора он будет реализован и покроет убытки. По этой причине даже с действующими просрочками клиент получит одобрение в течение 1-2 дней.

Однако у этого способа есть оборотная сторона. Вы рискуете остаться без крыши над головой, если дела пойдут совсем плохо. Условия по таким займам жесткие, а процедура оформления требует времени и сбора большого пакета документов.

Важно! Ставка по залоговому кредиту может быть даже ниже, чем по обычному. Но цена ошибки здесь несравнимо выше. Прежде чем решиться на такой шаг, 100 раз взвесьте свои финансовые возможности.

Как повысить шансы на одобрение заявки

Как взять кредит наличными с просрочками? Для этого нужно объяснить банку, почему вы теперь надежный человек, и убрать его страхи перед невозвратом денег. Сделать это можно несколькими способами:

- Работа над текущими долгами. Закройте хотя бы мелкие просрочки до подачи заявки. Погашение старого долга покажет кредитору вашу добросовестность.

- Поиск поручителя. Найдите человека, готового поручиться за вас. Он разделит с банком риски, что серьезно повысит шансы на одобрение.

- Предоставление залога. Предложите квартиру, машину или землю. Ликвидное имущество служит гарантией возврата денег, перекрывая плохую историю.

- Доказательство дохода. Принесите справку 2-НДФЛ или выписку со счета. Подтвержденный заработок убедит банк в вашей стабильности.

- Правильное заполнение анкеты. Будьте честны о текущих долгах. Скоринг все равно найдет скрытую информацию, и тогда отказ неизбежен.

Основные ошибки при поиске займа

В стремлении быстро получить наличные люди часто совершают глупости, которые лишь усугубляют их бедственное положение. Чтобы не попасть в долговую яму еще глубже, запомните, чего делать нельзя.

- Подача заявок во все банки подряд. Каждая из них оставляет след, а череда отказов клеймит вас как «отказника» для любой скоринговой системы.

- Обращение к мошенникам. Аферисты обещают 100% одобрение, берут предоплату и исчезают или подставляют вас под уголовную статью.

- Согласие на кабальные условия. Если половина зарплаты пойдет на проценты, остановитесь, иначе разовая проблема превратится в хроническую нищету.

- Сокрытие информации о других долгах. Кредитор видит всю нагрузку. Скрывая просрочки, вы выглядите нечестно и получаете отказ.

- Использование микрозаймов для закрытия старых кредитов. Высокие проценты МФО затягивают в долговую яму, из которой почти нет выхода.

Обратите внимание! Чем раньше начинается работа с долгом, тем выше шанс договориться с кредитором на выгодных условиях. Длительная просрочка усложняет переговоры.

При самостоятельном изучении предложений банков голова идет кругом. Иногда проще позвать на помощь тех, кто знает все подводные камни. В «АКБ Финанс» мы каждый день разбираем такие запутанные ситуации. Наши специалисты точно знают, как взять кредит с просрочками любого срока. Мы подберем для вас выгодный вариант, посмотрим документы и сделаем все, чтобы получить одобрение.