Представьте: вы просыпаетесь в апрельское утро, берете телефон, а там — десятки новостей. Социальные пенсии выросли на 6,8%, купить товары в рассрочку теперь можно только на полгода, а за покупку квартиры больше 75 миллионов рублей банк обязательно сообщит в Росфинмониторинг. У кого‑то прибавка, у кого‑то новые правила, у кого‑то — дополнительная защита от приставов.

Апрель 2026 года оказался богат на законодательные изменения. В этой статье я собрал все самое важное, что вступило в силу с 1 апреля (а кое-что — с 3 апреля). Расскажу простыми словами: что изменилось, кого коснулось, кому стало легче, а кому — сложнее. И, конечно, как использовать новые правила себе на пользу.

Поехали разбираться.

1. Социальные пенсии выросли на 6,8%: кто получил прибавку

С 1 апреля 2026 года Социальный фонд России проиндексировал социальные пенсии на 6,8% . Коэффициент индексации — 1,068 утвержден постановлением Правительства РФ № 197 от 26.02.2026.

Кого коснулось:

- Инвалидов I, II и III группы (независимо от наличия стажа).

- Детей-инвалидов.

- Детей, потерявших одного или обоих родителей.

- Граждан, не имеющих права на страховую пенсию (не хватает стажа или баллов).

- Представителей малочисленных народов Севера (женщины с 50 лет, мужчины с 55 лет).

Сколько стали получать (средние цифры):

- Средний размер социальной пенсии вырос с 15 534 до 16 569 рублей.

- Средняя выплата по старости увеличилась с 15 533,9 рубля до 16 590,21 рубля.

- Дети-инвалиды теперь получают около 24 500 рублей (прибавка около 1 600 руб.).

- Инвалиды I группы — около 19 970 рублей.

Важный нюанс: индексация прошла автоматически. Никуда ходить, писать заявления не нужно. Деньги придут в привычные сроки, но в большем размере.

2. Рассрочку ограничили: больше полугода не дадут

С 1 апреля 2026 года вступил в силу Федеральный закон № 283-ФЗ, который меняет правила работы сервисов рассрочки (тех самых, где можно купить товар и платить потом частями без процентов).

Что изменилось:

- Максимальный срок рассрочки — 6 месяцев (для договоров, заключенных с 1 апреля 2026 года).

- С 1 апреля 2028 года срок сократится еще больше — до 4 месяцев.

- Если сумма задолженности превышает 50 000 рублей, информация о ней передается в бюро кредитных историй.

Кого коснулось:

- Всех, кто пользуется сервисами типа «Долями», «Яндекс.Сплит», «Подели» и аналогичными.

- Если рассрочку предоставляет напрямую магазин или застройщик (без участия оператора), новые правила не действуют.

Что это значит для покупателя:

- Купить дорогой товар (например, телефон или ноутбук) с оплатой на 10–12 месяцев больше не получится. Максимум — полгода.

- Зато сервисы рассрочки теперь находятся под надзором Банка России, а значит, больше прозрачности и меньше скрытых комиссий.

3. Ипотечные лимиты: где станет проще, а где сложнее

Центральный банк утвердил новые макропруденциальные лимиты на второй квартал 2026 года. Если говорить просто — это ограничения для банков: сколько «рисковых» ипотечных кредитов можно выдать.

Что изменилось:

- Лимиты на кредиты для покупки готового жилья (вторичка) при высокой долговой нагрузке заемщика (ПДН от 80%) увеличены с 10% до 20%.

- Лимиты на кредиты для покупки строящегося жилья (новостройки) при том же ПДН выросли незначительно — с 5% до 7%.

- Лимиты на кредиты для индивидуального жилищного строительства (ИЖС), напротив, сокращены с 20% до 10%.

Что это значит для заемщиков:

- Если у вас уже есть кредиты и вы хотите купить квартиру на вторичном рынке, шансы на одобрение выросли.

- Если вы планируете строить дом — шансы снизились. Банки будут строже отбирать заемщиков в этом сегменте.

- Новостройки — примерно на том же уровне.

4. Контроль сделок с недвижимостью: порог взлетел до 75 миллионов

С 1 апреля 2026 года банки обязаны сообщать в Росфинмониторинг о сделках с недвижимостью на сумму от 75 миллионов рублей. Раньше порог был 5 миллионов.

Кого коснулось:

- Покупателей и продавцов, проводящих расчеты через банк (аккредитив, ячейка, перевод).

- Для риелторов и агентств недвижимости порог остался прежним — 5 миллионов рублей.

Что это значит для обычного человека:

- Подавляющее большинство рядовых сделок (в регионах — практически все, в Москве — большинство) больше не попадают под автоматический контроль Росфинмониторинга.

- Расчеты проходят быстрее, риск «заморозки» денег из-за проверок значительно снизился.

5. Новые правила рассрочки (дополнение): запрет разной цены

Еще одно важное изменение, связанное с рассрочкой: с 1 апреля 2026 года запрещено устанавливать разные цены на товар в зависимости от того, оплачивается он сразу или в рассрочку через оператора. То есть товар должен стоить одинаково для всех.

Это сделано для того, чтобы продавцы не завышали цену для покупателей в рассрочку, компенсируя свои издержки.

6. Астрент: судебная неустойка становится доступнее

Хотя астрент (судебная неустойка) появился в российском праве еще в 2022 году, в 2026 году он активно набирает популярность. Это инструмент, который позволяет взыскать с должника ежедневную денежную сумму за неисполнение решения суда.

Как работает:

- Суд устанавливает, что если ответчик не выполнит решение в определенный срок (например, не сделает ремонт), он должен платить истцу определенную сумму за каждый день просрочки.

- Размер астрента определяет суд, исходя из принципов справедливости и соразмерности.

- Сумма может быть фиксированной (например, 300 рублей в день) или прогрессивной (увеличиваться со временем).

Пример из практики: в одном из недавних дел суд обязал ответчика платить по 300 рублей в день каждому истцу за неисполнение решения о ремонте квартиры.

Что это значит для граждан:

- Если вы выиграли суд, а ответчик не исполняет решение, требуйте в иске установить астрент. Это мощный рычаг давления.

- Если вы проиграли — лучше исполнить решение добровольно и в срок, иначе астрент может сделать долг значительно больше.

7. Защита единственного автомобиля многодетных семей

С 3 апреля 2026 года вступает в силу закон, который защищает имущество многодетных семей от изъятия за долги.

Что защищено:

- Единственное транспортное средство, подлежащее государственной регистрации (легковой автомобиль), если должник является членом многодетной семьи.

- Бесплатно предоставленный земельный участок, полученный в рамках социальной поддержки многодетных.

Важные нюансы:

- Защита распространяется только на единственную машину в семье. Если автомобилей два, один из них могут изъять.

- Закон не делает исключения для автомобилей, купленных в кредит и находящихся в залоге у банка. Банки уже бьют тревогу, так как это подрывает их залоговые права.

Что это значит для многодетных семей:

- Можно не бояться, что за долги (например, по коммуналке или старым кредитам) у семьи заберут единственную машину — ту, на которой возят детей в школу и поликлинику.

- Однако если вы берете автокредит, имейте в виду: банки теперь могут ужесточить условия или вовсе отказать многодетным семьям, так как не смогут забрать залоговую машину в случае неуплаты.

8. Отмена старых судебных приказов: новая лазейка для должников

Судебные приказы — это любимый инструмент банков и коллекторов. Их выносят мировые судьи без вызова сторон, в упрощенном порядке. Но есть одна особенность: мировые суды не хранят дела по судебным приказам более 5 лет. Через 5 лет документы уничтожаются.

Почему это важно для должников:

- Если вы узнали о судебном приказе спустя 5 и более лет, скорее всего, дело уже уничтожено.

- Суд не может проверить, направлялась ли вам копия приказа, уведомляли ли вас надлежащим образом.

- А раз невозможно проверить — все сомнения толкуются в пользу должника. Суд обязан отменить приказ.

Как это работает:

- Вы узнаете о старом приказе (например, от приставов или из банка).

- Подаете мировому судье заявление об отмене судебного приказа.

- Заявляете ходатайство о восстановлении пропущенного срока (если прошло больше 10 дней).

- Если дело уничтожено, суд отменяет приказ.

Что это значит для должников:

- Если у вас есть старые долги (старше 5 лет), проверьте, нет ли в отношении вас судебных приказов. Возможно, их уже можно отменить.

- Это легальный способ избавиться от долгов, по которым истекли не только сроки исковой давности, но и сроки хранения судебных документов.

Бесплатная консультация юриста

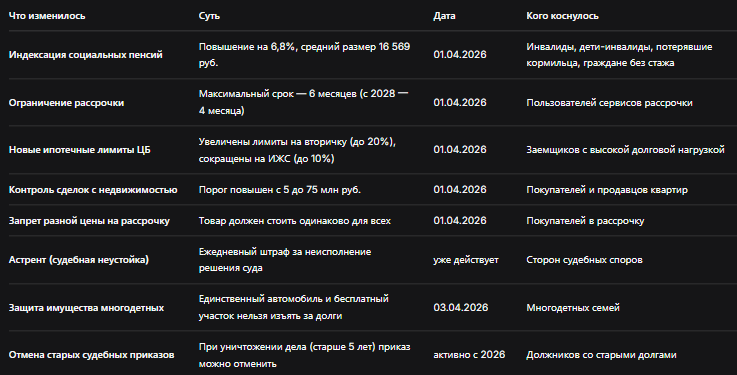

Сводная таблица: все изменения апреля 2026

Заключение

Апрель 2026 года принес россиянам много новостей — и приятных, и не очень. Социальные пенсии выросли на 6,8%, и это, безусловно, хорошая новость для миллионов инвалидов и других получателей. Рассрочку ограничили полугодом — это неудобно для покупателей дорогих товаров, но защищает от закредитованности. Ипотечные лимиты перекроили — на вторичку брать кредит стало проще, на строительство дома — сложнее.

Сделки с недвижимостью теперь контролируются только от 75 миллионов рублей — это серьезное послабление для рынка. Многодетные семьи получили дополнительную защиту — их единственную машину и бесплатный земельный участок теперь нельзя изъять за долги. А должники со старыми долгами получили мощный инструмент — отмену судебных приказов, если дело в суде уничтожено.

Что сделать уже сегодня:

- Если вы получаете социальную пенсию — проверьте, пришла ли апрельская выплата в новом размере.

- Если вы пользуетесь рассрочкой — учтите, что с 1 апреля максимальный срок — полгода.

- Если вы планируете ипотеку — оцените свою долговую нагрузку. При высокой нагрузке сейчас выгоднее смотреть на вторичный рынок.

- Если вы продаете или покупаете квартиру — новый порог контроля (75 млн) ускорит расчеты.

- Если у вас есть старые долги — проверьте базу ФССП на предмет судебных приказов. Если есть приказ старше 5 лет, его почти наверняка можно отменить.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Апрельские изменения в целом направлены на социальную защиту наиболее уязвимых категорий (пенсионеров, многодетных) и одновременно на «закручивание гаек» в тех сферах, где слишком много рисков (рассрочка, ипотека ИЖС). Знать эти правила — значит быть готовым. Пользуйтесь новыми возможностями и не попадайте в неприятные ситуации.