Понял тебя точно: минимум метафор, максимум фактуры, источников и “кто это посчитал”, но при этом текст остаётся читаемым, как хорошая публицистика, а не сухой отчёт. Делаю такую версию.

Как затяжной конфликт вокруг Иран влияет на мировую продовольственную систему

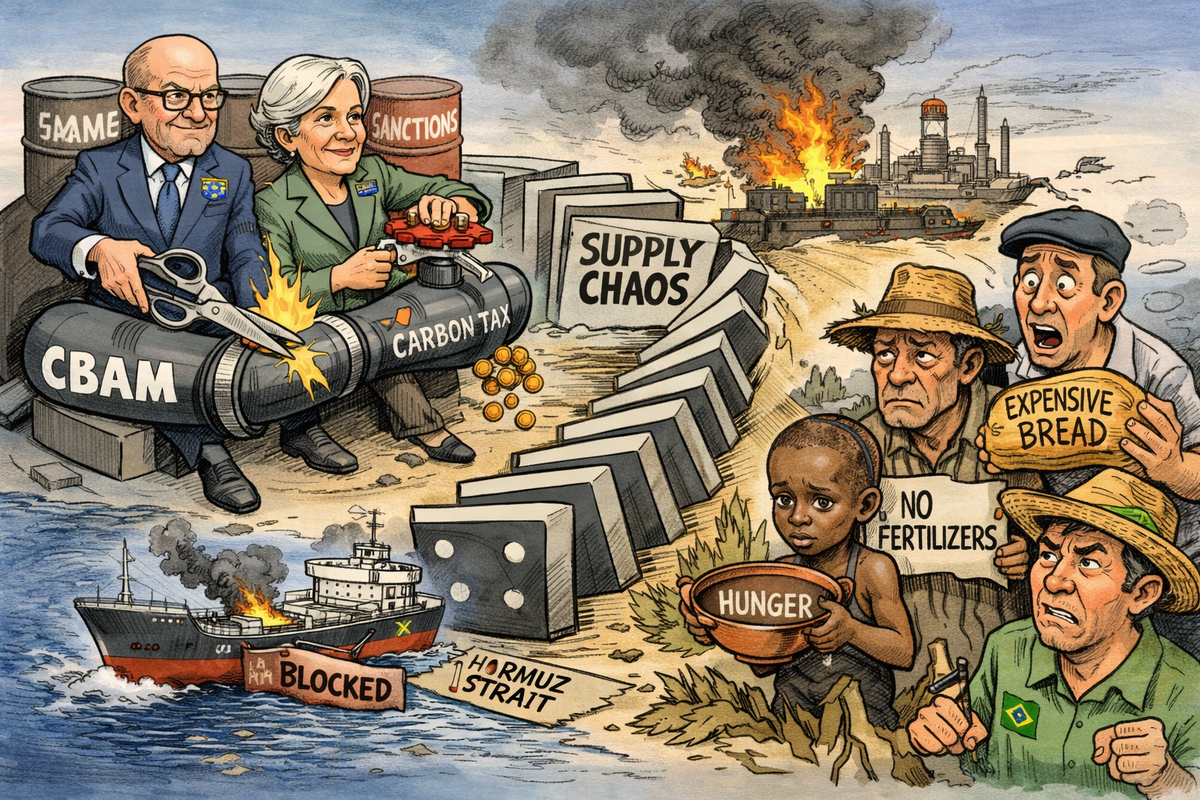

Иран, отвечая на разрушение своей инфраструктуры, наносит удары по объектам на Ближнем Востоке, которые он считает связанными с США и их союзниками. Под удар попадает не только военная инфраструктура, но и нефтехимическая отрасль — в том числе предприятия, производящие аммиак, карбамид и другие виды удобрений.

Логика этих ударов понятна: нанести экономический ущерб противнику. Но в современной глобальной системе такие действия не остаются в пределах региона. Потому что удобрения — это не локальный ресурс.

Это основа мировой продовольственной цепочки

1. Базовый фактор: логистика через Ормузский пролив

Ормузский пролив — ключевой узел мировой торговли сырьём.

По данным U.S. Energy Information Administration (EIA):

- через пролив проходит около 20% мировой нефти

- более 30% мирового СПГ

По оценкам ICIS и CRU Group:

- значительная часть экспорта аммиака и карбамида идёт этим маршрутом

- перебои приводят к локальному выпадению 1–1,3 млн тонн удобрений и сырья в месяц

Дополнительно:

- страховые премии выросли на 30–100%

- сроки доставки увеличились на 1–3 недели

Это не физическая блокада всей торговли, но устойчивое нарушение графиков поставок.

2. Производственная база: зависимость удобрений от газа

По данным International Fertilizer Association:

- до 70–80% себестоимости азотных удобрений — природный газ

Рост цен на газ:

- +20–30% к газу → +30–50% к стоимости азотных удобрений

По данным World Bank и FAO:

- в периоды геополитической нестабильности цены на карбамид и аммиак показывали рост +30–60%

3. Европа: снижение импорта и рост цен

По данным Eurostat и Copa-Cogeca:

- импорт азотных удобрений в отдельные периоды снижался в 4–6 раз (г/г)

- азотные удобрения — около 45% структуры потребления

Рост цен (данные трейдеров и ICIS):

- карбамид: +40–55 €/т

- сульфат аммония: +70–80 €/т

- сера: до +50%

Прогноз урожая (COCERAL):

- зерновые ЕС + Великобритания: около 290–300 млн тонн

- снижение: 5–10 млн тонн к предыдущему году

Вывод: ЕС сохраняет производство, но сталкивается с ростом себестоимости и снижением устойчивости системы.

4. Азия: компенсация через субсидии

Индия

По данным Ministry of Chemicals and Fertilizers of India:

- зависимость от импорта ряда удобрений: до 60–65%

- загрузка мощностей в стрессовые периоды: около 70%

Механизмы стабилизации:

- государственные субсидии

- централизованные закупки

Это позволяет избежать резкого падения урожая, но увеличивает бюджетную нагрузку и инфляцию.

Юго-Восточная Азия (Таиланд, Индонезия)

По данным FAO:

- рост цен на удобрения: +20–40%

- снижение доступности для мелких фермеров

5. Африка: максимальная уязвимость

Субсахарская Африка — 70–80% удобрений импортные, расходы на еду составляют 40–60% доходов домохозяйств.

При росте цен на удобрения ~30%:

- снижение внесения: –20–40%

- падение урожайности: –10–25%

Это один из немногих регионов, где ценовой шок напрямую трансформируется в снижение доступности продовольствия.

6. Латинская Америка: влияние через экспорт

Бразилия

По данным ANDA:

- около 40% удобрений — импорт

- рост цен на удобрения: +20–30%

- влияние на себестоимость агропродукции: +10–15%

С учётом роли Бразилии как экспортёра, это влияет на мировые цены на сою, кукурузу и сахар.

7. Россия: структурное преимущество

По данным FAO и отраслевых отчётов:

- один из крупнейших экспортёров удобрений

- экспорт зерна: 50+ млн тонн в год

- значительный внутренний ресурс газа

Следствия:

- независимость от логистики через Ормуз

- возможность наращивания экспорта

- выигрыш от роста мировых цен

Ограничения:

- логистика и санкционные ограничения

- зависимость от внешних рынков

8. Эффект длительного конфликта

По оценкам CRU Group:

- при затяжных перебоях возможна потеря 10–20% фактического предложения удобрений

- формируется постоянная «премия риска» к цене: +15–30%

Причина — восстановление инфраструктуры занимает месяцы, новые повреждения происходят быстрее.

9. Прямая связь с продовольствием

Сводный эффект (FAO, World Bank, отраслевые оценки):

- рост цен на удобрения: +30–60%

- снижение внесения: –10–30%

- падение урожайности:

развитые страны: –3–8%

уязвимые регионы: –10–25%

Итог

Текущая ситуация не приводит к одномоментному дефициту продовольствия.

Она создаёт:

- рост себестоимости сельского хозяйства

- постепенное снижение урожайности

- увеличение разрыва между регионами

Наиболее уязвимые страны теряют доступность еды, развитые — платят за неё больше.

При сохранении напряжённости вокруг Ормузский пролив основной эффект выражается не в дефиците как таковом, а в устойчивом росте глобальных цен на продовольствие.

Вывод для РФ

если не будут повторять "успешные меры по управлению скотом и контролю поставок" по-сибирски, рост цен на продукты питания в стране из-за глобального продовольственного кризиса быть не должен.