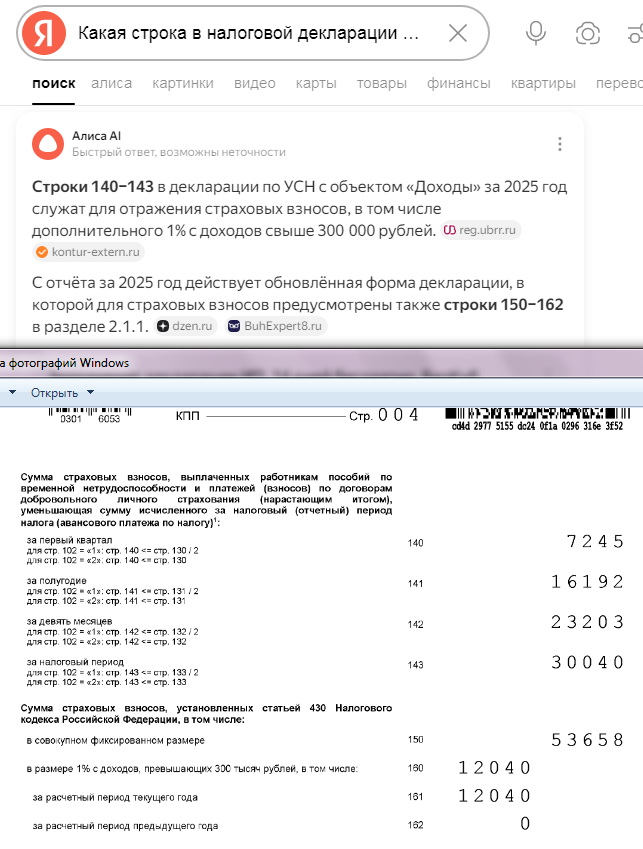

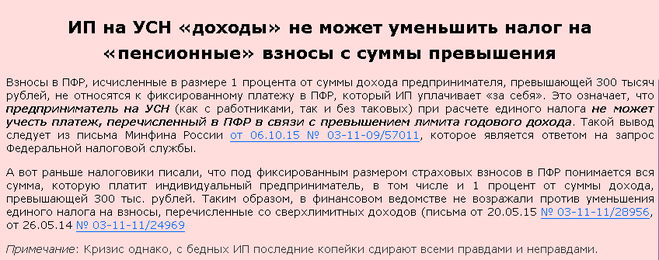

Согласно письму ФНС № СД-4−3/4104 дополнительные взносы по УСН 1 % на доходы свыше 300 тыс.рублей можно вычесть из налога отчётного года или следующего.

Например, дополнительным взносом за 2025 год (подлежащим уплате до 1 июля 2026 года) можно уменьшить налог за 2025 год или за 2026 год. Для такого уменьшения требуется, чтобы они подлежали уплате.

Например, была рассчитана сумма дополнительного взноса 1% с доходов свыше 300 000 рублей за 2025 год следующим образом:

доход = 500 669 рублей,

превышение = 500 669 – 300 000 = 200 669 рублей,

1% × 200 669 = 2 007 рублей.

Вариант 1 «При заполнении декларации по УСН за 2025 год». Если уменьшаем налог за 2025 год, то включаем эту сумму (2 007 ₽) в строку декларации как вычет по страховым взносам. Даже если фактически ещё не уплатили, но обязаны будем заплатить до 1 июля 2026 года.

Вариант 2 «Если декларацию по УСН уже сдали, а вычете не подумали». Если не уменьшали налог за 2025 год, то в декларации за 2026 год включаете этот взнос как вычет, похоже, что в 162 строку.

Конечно, один и тот же взнос или дополнительный налог в 1 % на сумму свыше 300 тыс.руб. нельзя вычитать дважды. Надо выбрать, в каком году уменьшить налог, и отразить это в декларации. Допустимо учитывать уменьшение налога частично в налоговой декларации за 2025 год и частично в налоговой декларации за 2026 год.

В какую строку декларации по УСН доходы 6 % + 1 % на доходы свыше 300000 рублей включать сумму дополнительного взноса в 1 % в размере 2007 рублей как вычет по страховым взносам? :: температура 0

Как перенести на следующий год дополнительный взнос или налог в размере 1 % на сумму дохода свыше 300000 рублей за год, если он полностью "поглотился" фиксированными взносами? :: температура 0

Какие строки надо было заполнить в декларации на уменьшение за прошлый год? Какую строку надо будет заполнить, чтобы уменьшить в текущем 2026 году?