Задача: Если общий доход ИП на УСН (доходы 6 % + 1 % свыше 300 тысяч рублей) за предыдущий год составил 500 669 рублей, то сколько надо доплатить налога по УСН до 01 июля 2026 года кроме уплаченных в конце прошлого года обязательных взносов в размере 53658 руб.?

Решение: если общий доход ИП на УСН (6 % «Доходы») за предыдущий год составил 500 669 рублей, а обязательные фиксированные взносы за себя были уплачены в размере 53 658 рублей, то определяем сумму налога по УСН к доплате до 1 июля 2026 года, кроме уже оплаченных взносов.

На УСН «Доходы» налог считается как 6 % от всего дохода за год. При этом, если доход превышает 300 000 рублей, с суммы превышения начисляется дополнительный 1 % страховых взносов, уплачиваемый отдельно до 1 июля следующего года (то есть до 1 июля 2026 года за 2025 год).

1. Налог по УСН за год: 6 % × 500 669 ₽ = 30 040 ₽

2. Дополнительный 1 % взнос с суммы превышения 300 000 ₽

Превышение: 500 669 ₽ – 300 000 ₽ = 200 669 ₽

1% × 200 669 ₽ = 2 006,69 ₽ (округляем до 2 007 ₽)

3. Фиксированные взносы за себя уже уплачены: 53 658 ₽, поэтому налог по УСН можно уменьшить на сумму уплаченных фиксированных взносов. При этом вычет по закону предоставляется на сумму взносов, подлежащих уплате за соответствующий год, даже если они были перечислены позже, но не больше суммы начисленного налога. Если сумма взносов больше налога, налог можно уменьшить до нуля, а остаток не переносится.

В примере налог по УСН (30 040 ₽) меньше фиксированных взносов (53 658 ₽). Это значит, что налог по УСН за год полностью «поглощается» взносами, и доплачивать налог по УСН не нужно.

1 % дополнительного налога или взноса (2 007 ₽) нельзя учесть в вычете за 2025 год — его можно будет зачесть о итогам следующего года или заплатить отдельно до 1 июля 2026 года.

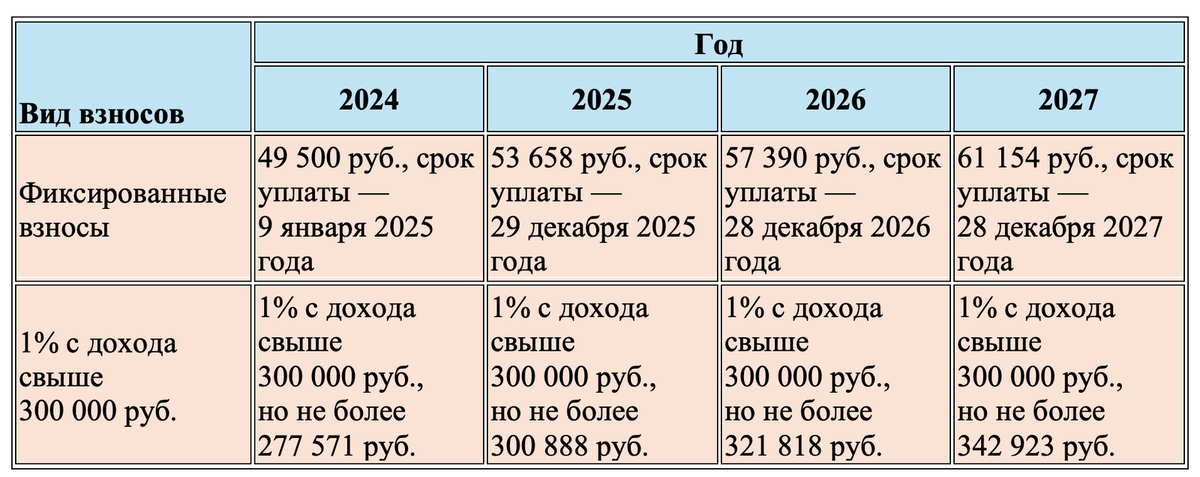

Дополнительные взносы в размере 1 % платят предприниматели с доходом больше 300 тысяч рублей. Эта дополнительная сумма страховых взносов идёт только на пенсионное страхование ИП. Максимальная сумма дополнительных страховых взносов ИП ограничена, лимит каждый год меняется. По итогам 2025 года — это 300 888 рублей. Таким образом, общая сумма страховых взносов ИП за себя, включая фиксированный и дополнительный по итогам 2025 года не может превышать 354 546 рублей.

Фиксированные взносы ИП нужно заплатить до конца отчётного года, а дополнительные — до 1 июля следующего года после отчётного. То есть дополнительный взнос по итогам 2025 года платят до 1 июля 2026 года. Можно платить частями, в том числе не дожидаясь окончания года.

Соответственно, до 1 апреля 2026 года дополнительно по налогу УСН за 2025 год платить ничего не нужно, так как сумма фиксированных взносов превышает сам налог. А дополнительный взнос 1 % (2 007 ₽) нужно уплатить отдельно до 1 июля 2026 года. Для оплаты этого взноса используется отдельный КБК, и его важно правильно выбрать, чтобы платёж был засчитан именно как страховой взнос, а не налог.

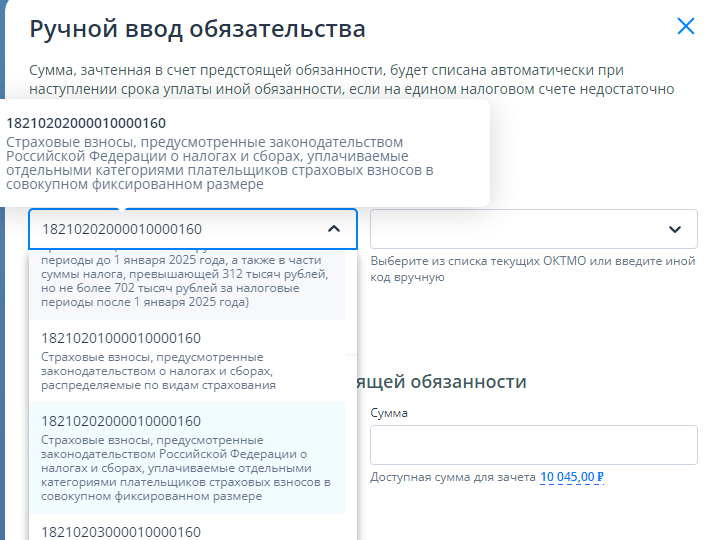

На всякий случай дополнительный взнос как и фиксированный (внесенный на ЕНС в декабре) перечисляем в составе единого налогового платежа (ЕНП), другими словами, просто пополнение ЕНС.

Встает КБК для ЕНП — 182 0 10 61201 01 0000 510.

Уведомление с рассчитанной суммой дополнительного взноса в налоговую инспекцию отправлять не нужно. Когда наступит срок уплаты взносов, ИФНС уже получит налоговые декларации от ИП на УСН и сможет проконтролировать, правильно ли рассчитана сумма.

В личном кабинете ИП на сайте ИФНС в жизненной ситуации «Уплата страховых взносов за себя» система сама рассчитывает сумму дополнительного взноса (если были указаны доходы).

КБК 182 1 02 02140 06 1110 160 — код для уплаты страховых взносов на пенсионное страхование индивидуальными предпринимателями (ИП) за себя, в том числе с доходов, превышающих 300 тысяч рублей. Расшифровка кода:

- 02140 — платёж относится к обязательному пенсионному страхованию;

- 06 — деньги поступят в пенсионный фонд;

- 1110 — означает, что по коду уплачивается основной платёж (могут быть штрафы, пени, проценты и пр.);

- 160 — указывает, что доход бюджета относится к категории страховых взносов.

но на сайте налоговой распорядиться средствами с ЕНС по такому КБК не получается:

поэтому оставляем переплату, например, в размере 10 045 руб. на ЕНС и ждем 01.07.2026 посмотреть, что с ней будет