Что делать, если банк подал в суд по кредиту: пошаговая инструкция должнику в 2026 году

Когда в ваш почтовый ящик приходит повестка в суд или вы видите в личном кабинете банка отметку “дело передано юристам”, внутри все сжимается. Сердце уходит в пятки — кажется, что теперь точно всё: арестуют счёт, коллекторы с утра до ночи будут угрожать, приставы уже на пороге… После такого многие вообще перестают отвечать на звонки и скрываются, хотя как раз в этот момент особенно важно не отстраняться, а взять ситуацию под контроль.

Мы в «Центре Защиты Заемщиков» работаем с такими историями каждый день. С нами делятся страхами: “Как теперь жить, если я больше не могу даже купить молока на карту — вдруг её заблокируют?”, “Дети просят денег на школу, а с зарплаты всё удерживают”, “Хочу съездить к родственникам — а если вдруг запретят выезд за границу?” Эти переживания нам знакомы не понаслышке, и мы знаем, что с любой — даже самой непростой задолженностью — есть законные пути.

О чем надо помнить в первую очередь

Суд по кредиту — это не точка, а этап. Вас не признают “преступником” или “плохим человеком”. Даже если брали кредит на необходимые вещи — не предугадаешь, что случится болезнь, сокращение или другие сложности. Закон предусматривает процедуру банкротства для обычных граждан — это не “позор” и не “жизненная катастрофа”, а возможность честно выйти из сложной финансовой истории, сохранить здоровье, отношения и нервы.

Когда банк подаёт в суд, чаще всего ему нужно получить решение, чтобы через исполнительное производство вернуть деньги. Такой порядок работает для всех: и по крупным долгам, и по микрозаймам, и даже по долгам по ЖКХ или налогам. Дальше исполнительный лист уходит к судебным приставам, а вот как они будут действовать — уже определяет закон и размер долга.

Проверяем, на какой стадии долг

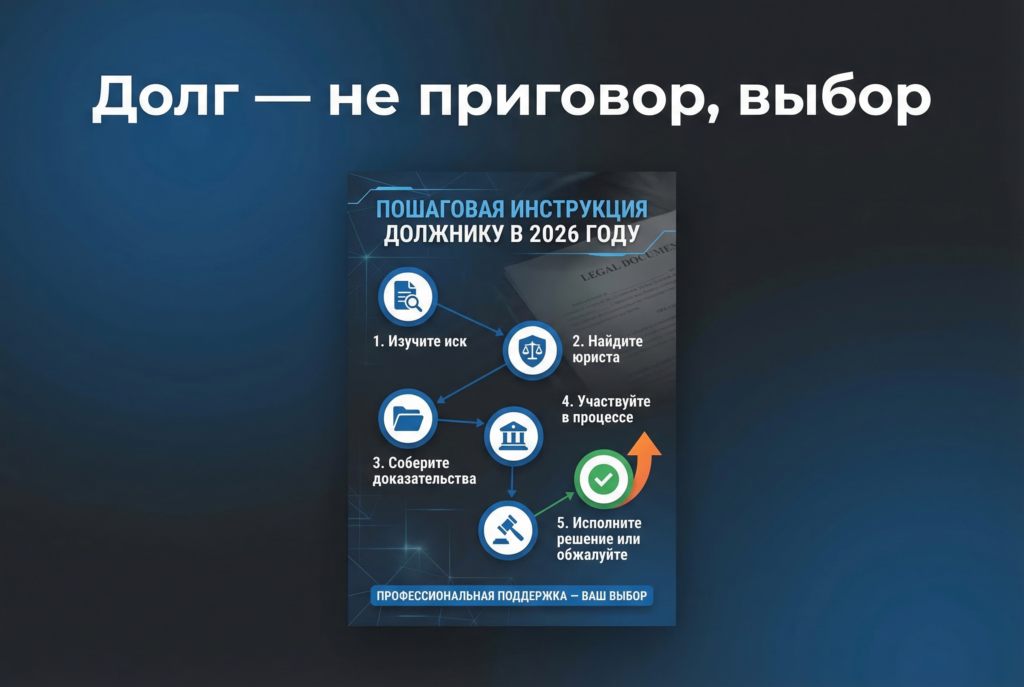

Если вы получили письмо суда или узнали, что банк подал иск — не паникуйте. На этом этапе вы ещё можете повлиять на ход событий. Иногда кредиторы делают это “для ускорения”, чтобы получить исполнительный документ. Первое, что стоит сделать — проверить долги у приставов. Это можно узнать бесплатно на официальном сайте ФССП: просто введите свои данные и убедитесь, числится ли за вами ФССП задолженность.

Если исполнительное производство уже возбуждено, приставы могут наложить арест на счета, имущество, а для некоторых — и ограничить выезд за границу. Эту информацию важно не пропустить, иначе можно узнать о блокировке денег или запрете на поездку только в самый неподходящий момент.

Что делать после суда

После решения суда у вас будет немного времени — несколько дней на “апелляцию”, но важно не оставаться в одиночестве с проблемой. Следующий шаг — разбор, сколько и как будут удерживать. По исполнительному листу пристав обязан высчитать определённый процент из зарплаты или пенсии. Иногда он достаточно большой, и тогда кажется, что на жизнь не остаётся почти ничего. Есть законные способы, как снизить удержания приставов — для этого нужно правильно оформить заявление, подкрепить его справками о расходах на семью, иждивенцев, лечение и так далее.

Мы не советуем решать всё “обходными” путями — снимать деньги с карты в момент поступления, прятать имущества или отказываться от официальной работы. Такие схемы быстро вскрываются и могут только усугубить ситуацию. Важно действовать открыто и использовать те инструменты, которые предусмотрены законом. Самое главное — начать консультацию с юристом, чтобы понять свою именно вашу ситуацию: кто из взыскателей может присоединиться, какие есть нюансы по жилью, возможно ли запуска процедуры банкротства физлица.

Что такое банкротство физлица — по‑простому

Банкротство физического лица — это законная процедура списания долгов через суд. Она идёт строго по ФЗ №127 — это не “самодеятельность”, а официальная возможность для тех, кто не справляется с выплатой кредитов, налогов, займов, и уже находится под давлением коллекторов и приставов. Для запуска банкротства необходимы определённые основания: сумма долга, подтверждение невозможности выплаты, отсутствие реальной перспективы расплатиться даже при максимальном урезании расходов.

Проходит процедура через арбитражный суд. Вас не заставят ежедневно ходить по инстанциям — большую часть вопросов (сбор документов, подача заявлений, диалог с судом) может взять на себя юридическая команда. При банкротстве могут быть этапы реструктуризации — то есть попытка пересчитать ежемесячные платежи и дать шанс расплатиться. Если это невозможно — включается этап реализации имущества (но не переживайте, есть ограничения: например, единственное жильё не забирают, если оно не в залоге). Подробно и спокойно объясняем все нюансы на консультации, потому что на реальных делах нюансов бывает много.

Что случится после — простым языком

Когда суд признает вас банкротом и завершает процедуру, долг “обнуляется”: принудительное взыскание останавливается по закону. Но есть несколько вещей, которые нужно помнить.

Первое — вы не сможете брать новые кредиты или займы без указания, что были банкротом, в течение пяти лет. Второе — три года нельзя быть руководителем или учредителем ООО, ИП и других юридических лиц. Третье — важно, чтобы вся процедура прошла чисто и правильно, иначе можно нарваться на ошибки, которые потом будет трудно исправить.

Многие опасаются мифов: “заберут единственное жильё”, “родственников заставят платить”, “навсегда забудьте о кредитах”. Всё не так однозначно. Если жильё — единственное и не залоговое, суд не отнимает его. Родственники отвечают по долгам только если они поручители или есть созаёмщики. А банкротство может инициировать не только сам человек, но и кредитор, — и в таком случае лучше подготовиться заранее.

Как пережить этот этап — истории из жизни

Семья из небольшого города брала кредиты, чтобы поддерживать ремонт — с каждым звонком от МФО росла тревога, а предложения “заплатите прямо сейчас” выбивали из колеи. После суда начались удержания по исполнительному листу — доходила очередь до ареста детских пособий. Обычная просьба ребёнка: “мам, купи новую куртку” становилась источником стресса. В такой ситуации важно не закрываться, а искать алгоритм, что делать, чтобы дети не были заложниками обстоятельств.

Другой пример — мужчина с просроченным кредитом переживал, что приставы заморозят счёт и средства на лекарства не удастся снять; тревога влияла на работу — становился раздражительным, начал срываться на близких. Решение — совместный разбор ситуации, подключение специалистов, оформление необходимых заявлений, чтобы хотя бы часть расходов не попадала под удержания. Часто даже короткий разговор с юристом снимает главный стресс: “я теперь понимаю, что делать, и не боюсь лишний раз заглядывать в почтовый ящик”.

Третий случай — предприниматель, которому стало тяжело платить по налогам и кредитам, боялся потерять статус самозанятого. Важно правильно выстроить стратегию: иногда ИП можно приостановить до окончания процедуры, а иногда стоит пойти по пути реструктуризации. Индивидуальных тонкостей здесь много, и любое необдуманное движение может затянуть проблему.

Путь к спокойствию — вместе с профессионалами

Проходить исполнительное производство, диалог с приставами, списание долгов — это не спринт, а марафон. Тут важно не метаться, не прятаться от звонков, а выстроить понятную линию поведения. Наши юристы сопровождают процедуру банкротства физлица со всеми этапами — от первой бумаги и консультации до защиты интересов в суде. Предлагаем рассрочку — понимаем, что платить всю сумму сразу для многих нереально. Есть чат с командой юристов и закрепленный менеджер — вы всегда можете задать вопрос удобным способом, без очередей и ожидания в офисе. Все обращения строго конфиденциальны: никто не узнаёт о вашей ситуации, кроме специалистов, которые реально помогают.

Каждая история уникальна — нет “стандартной схеме” списания долгов, и универсального совета. Но помните: закон защищает не только банки, но и обычных людей с реальными проблемами. Главное — не игнорировать письма и звонки, не стесняться обратиться за помощью и не откладывать решение на потом. Даже если уже идут удержания по исполнительному листу, пристав арестовал счёт или ограничил выезд, в ситуации почти всегда есть варианты.

И если вы не знаете, как именно действовать в вашей истории — просто напишите или позвоните нам. Мы проанализируем документы, честно расскажем о перспективах и подберём решение под вашу ситуацию.

«Центр Защиты Заемщиков» — это про возвращение спокойствия, жизни без постоянного страха и прозрачный план юридически корректных шагов. Больше информации и подробностей — на сайте https://czzem.ru/.