И да, я тоже думала, что это очередная фигня из интернета, пока не попробовала

Знаете это чувство, когда 10-го числа на карту падает зарплата, ты выдыхаешь, думаешь: "Ну всё, теперь заживём", — а 20-го уже сидишь и тупо смотришь на остаток, пытаясь вспомнить, куда ушли деньги? Причем не на шубу же ушли, не на айфон. А просто. Испарились.

У меня это было каждый месяц. Причем я же вроде считаю, записываю, контролирую. А всё равно к концу месяца начинается "мама, дай на проезд" и "дорогой, может, в эту пятницу посидим дома?".

В какой-то момент я поймала себя на мысли, что я не хозяйка денег, а так... финансовая служанка. Деньги приходят, я их быстро-быстро распределяю по долгам, по магазинам, по детским нуждам — и всё, они кончились, а я снова бегу зарабатывать.

Знакомая песня? Тогда слушайте про метод, который реанимировал мой бюджет и позволил накопить на ремонт в прихожей. Без кредитов. Без отказов от всего вкусного. Просто по-честному.

Откуда ноги растут и почему мы так живем

Я долго не могла понять, в чем проблема. Доход вроде растёт, а счастья нет. Как в том анекдоте: "Денег много не бывает, бывает мало возможностей их потратить". Но потом до меня дошло.

Проблема не в том, сколько денег приходит. Проблема в том, что они смешиваются в одну кучу.

Представьте суп. Вы туда накрошили всё подряд: мясо, картошку, макароны, рыбу, печенье, селедку. Вы это есть будете? Нет. А с деньгами мы именно так и делаем. Сваливаем всё в одну кастрюлю — и зарплату, и шабашки, и детские пособия, и возвращенные долги. А потом пытаемся из этого варева выудить что-то на жизнь.

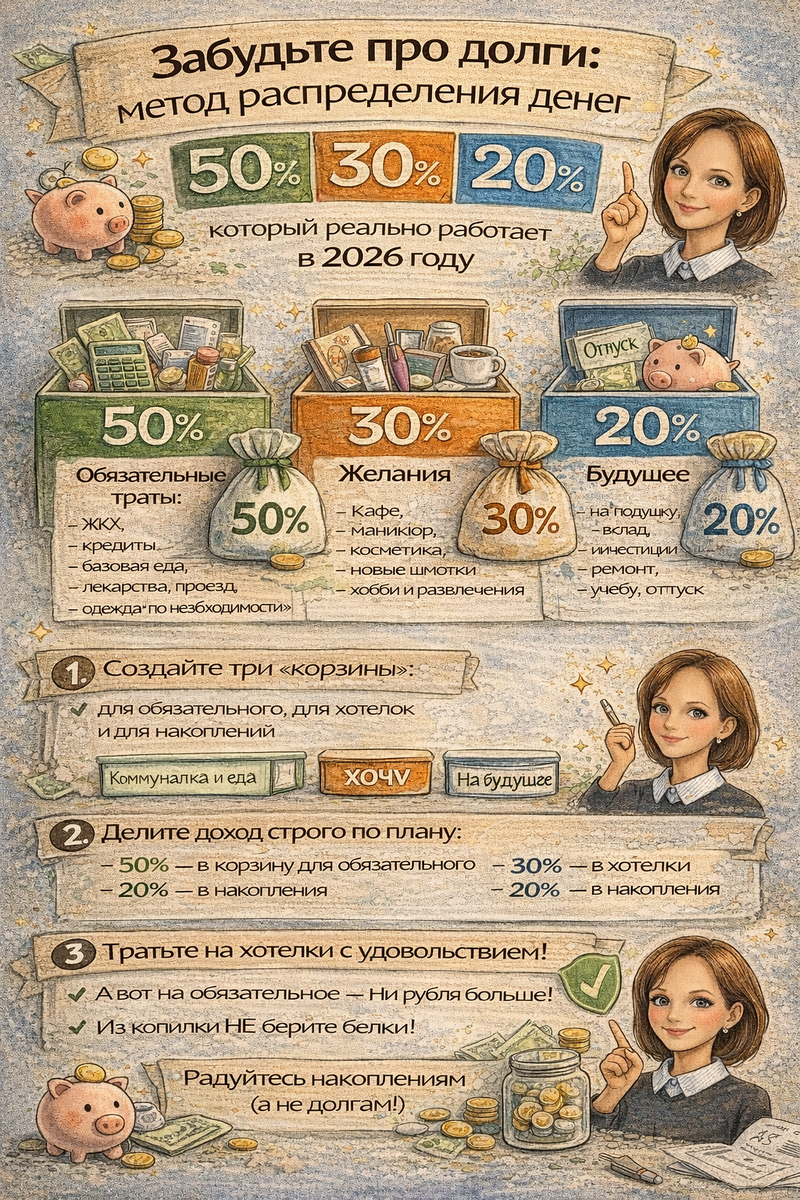

Метод 50/30/20 — это про то, чтобы наконец рассортировать продукты по разным тарелкам.

Что за зверь и как его готовить

Придумала эту штуку одна американка сенаторша (да, бывает и такое) Элизабет Уоррен. И суть до безобразия проста. Все деньги, которые приходят в семью, нужно делить на три корзины строго до того, как вы их потратите .

Вот они:

50% — на обязаловку. То, без чего вы умрете или вас посадят. Квартплата, еда (базовая, не рестораны), кредиты, коммуналка, лекарства, одежда по необходимости (не новая сумочка, а колготки вместо порванных), транспорт до работы.

30% — на хотелки. Это то, ради чего вообще стоит жить. Кафе, рестораны, косметика, маникюр, кино, подписки, хобби, спонтанные покупки, новая кофточка "просто потому что".

20% — на будущее. В копилку, на инвестиции, на депозит, под подушку. Это ваша финансовая подушка, ремонт, отпуск, машина, образование детей.

И всё. Больше ничего не надо. Никаких сложных таблиц с 25 колонками. Никакого учета каждой пачки творога.

Моя история внедрения (со всеми граблями)

Когда я впервые прочитала про этот метод, я закатила глаза. Ну да, конечно, сейчас я всё поделю, ага. У меня муж в командировку собрался, ребенку на секцию платить, у мамы юбилей — какой там 50 на 30.

Но решила попробовать. Просто ради эксперимента. Взяла зарплату за прошлый месяц и попыталась мысленно разложить по полочкам. И обалдела.

Оказалось, что мои "обязательные" расходы (квартплата, еда, кредит, проезд) занимают не 50%, а все 70%. Потому что в графу "еда" у меня попадало всё подряд: и шаурма в городе, и кофе с собой, и доставка пиццы, когда лень готовить. А "хотелки" вообще отдельно не стояли — я просто покупала, что хочется, из общего котла, а потом удивлялась, что на обязаловку не хватает.

Я поняла свою ошибку. Нельзя делить то, что уже потратил. Делить нужно то, что только пришло.

Как это работает в реальной жизни (инструкция для ленивых)

Берем сегодняшний день. У вас на карту упало 100 тысяч рублей (цифра для примера, у кого сколько, тот подставляет свою).

Шаг первый. Открываем приложение банка.

Шаг второй. Создаем три виртуальные корзинки. Можно завести три разные карты, можно копилки, можно просто мысленно, но лучше физически разделить.

Шаг третий. Раскидываем:

- 50 тысяч сразу уходят на карту "Коммуналка и еда". С этой карты вы платите только за обязательное. Надо заплатить за свет — платите. Купить мясо на неделю — покупаете. Ребенку на обеды в школе — пожалуйста. Но шаурма из ларька — уже не отсюда.

- 30 тысяч уходят на карту "Хочу". Это ваша индульгенция. С этой карты можно тратить на что угодно без зазрения совести. Хотите кофе за 500 рублей — берите. Хотите спонтанное платье с Wildberries — ради бога. Закончились деньги на этой карте — всё, до следующей зарплаты никаких "хотелок". Но вы же знали, на что идете.

- 20 тысяч улетают в "Неприкосновенный запас". На депозит, в копилку, на вклад. Лучше всего, чтобы снять оттуда было сложно или невыгодно. Чтобы рука не тянулась.

И главное правило, которое вы должны выучить как "Отче наш": деньги распределяются ДО того, как вы их начали тратить, а не после того, как кончились .

Самый большой подвох, о котором молчат

Знаете, почему у многих не получается? Потому что они пытаются впихнуть невпихуемое. Начинают с зарплаты в 50 тысяч, пытаются 20% откладывать, а на оставшиеся 40 тысяч жить, и у них ничего не выходит. И они плюют.

Но фишка в том, что проценты можно подстраивать под себя. Если у вас ипотека жрет 60% дохода — ну значит, 60% на обязаловку, 20% на хотелки, 20% в копилку. Или 60/30/10. Главное — соблюдать сам принцип: разделение и дисциплина.

Я первые три месяца просто записывала, сколько реально уходит на обязательное. Оказалось, что я переплачивала за доставки еды, потому что лень готовить. Я просто перестала покупать готовое и начала готовить сама — и сразу обязательные расходы уменьшились, а хотелки выросли. И я стала позволять себе больше, хотя доход не изменился.

Что изменилось в моей жизни через полгода

Самое смешное, что метод реально работает. Не магически, а просто дисциплинирует.

Я перестала чувствовать вину. Раньше, если я покупала себе дорогой крем, я потом месяц переживала: "Зря потратила, лучше бы детям на секцию". Теперь я знаю: на секции деньги лежат в корзине "Обязательное", а крем куплен из корзины "Хочу". Значит, имею полное право. Дети не обделены, всё честно.

Мы накопили на ремонт в прихожей. Не быстро, но без кредитов. Просто 20% от каждой зарплаты уходили в копилку и не трогались. Через 8 месяцев у нас была нужная сумма.

И самое главное — исчезли ссоры с мужем из-за денег. Потому что теперь у нас нет общих "семейных" денег, которые вечно заканчиваются. У каждого есть своя корзина "Хочу". Он тратит свои 30% на свои игрушки, я — на свои. И мы не лезем в карманы друг к другу.

Техническая настройка для ленивых

Чтобы не мучиться силой воли, я автоматизировала процесс. В приложении банка настроила автопереводы.

Как только приходит зарплата, банк сам раскидывает:

- 50% на дебетовую карту для обязательных трат

- 30% на кредитку (да, я трачу "хотелки" в кредит, но сразу его гашу — так кешбэк больше)

- 20% на накопительный счет, с которого просто так не снимешь (нужно два дня ждать перевода — за это время успеваешь передумать)

И всё. Руками ничего делать не надо. Деньги сами разбегаются по норкам. А я просто живу и не парюсь.

Ответ тем, кто скажет "у меня не получится"

Получится. Потому что это не про то, чтобы затянуть пояса и сидеть на хлебе с водой. Это про то, чтобы перестать быть финансовым казначеем на побегушках у семьи и стать стратегом.

Стратег не бегает с блокнотиком и не записывает каждую пачку масла. Стратег один раз настраивает систему — и она работает сама.

Я теперь даже не считаю деньги. Я просто смотрю раз в неделю: в корзине "Обязательное" осталось столько-то, значит, планирую закупки. В корзине "Хочу" осталось столько-то, значит, можно позволить себе поход в кафе. А в копилке тихонько капает на новую цель.

И знаете, что самое приятное? Я перестала бояться непредвиденных расходов. Сломалась стиралка — ну, бывает. У нас же есть 20%, которые лежат на черный день. Достаем оттуда и чиним. И никто не идет в кредит, не занимает у мамы, не снимает с детских секций.

Хотите так же? Начните сегодня. Прямо сейчас откройте приложение банка и создайте три корзины. Или три копилки. Или три мысленные полочки. А когда придет зарплата — раскидайте. Даже если сумма смешная. Даже если кажется, что не хватит.

Потому что через полгода вы откроете копилку и скажете мне спасибо.

А вы пробовали делить бюджет на корзины? Или живете по старинке? Делитесь в комментариях — очень интересно, кто как выкручивается 👇